1 引言

1.1 研究背景和意义

商业信用是企业在生产经营活动和商品交易过程中,由于货币运动和实物运动时间上的不一致带来的,以延期付款或预收账款形式存在的信贷关系。商业信用有着悠久的历史。自上世纪中期开始,商业信用的雏形就出现在欧洲的集贸市场,买卖双方达成协议后买方便能在未支付货款的情况下将货物提走(Elliehausen 和 Wolken,1993)[1]。随着社会经济和体制的不断发展,如今的商业信用成了被企业所广泛应用的信用工具。与此同时,商业信用的规模也在不断增长,并在企业发展过程中扮演着重要的角色。根据美联储 1986 年发布的公告显示,截至 1985 年,美国的商业信用在数量和比例上均超过了联邦政府债券和企业债券。与银行系统中的商业信贷相比,商业信用在数量上也占据了绝对优势,其总额达到了 6830 亿元(Lee 和 Stowe,1993)[2]。Rajan 和 Zingales(1995)[3]以美国上市公司为研究样本,发现其在 1991 年时企业商业信用占总资产的比重达到了 17.8%;而在一些欧洲国家,比如法国和意大利这一比例甚至达到了 25%。到了 2000 年,英国已有 80%的企业均使用了商业信用(Atanasova,2004)[4]。相对于这些发达国家而言,我国的金融体系尚不健全,商业信用体系也是改革开放以后才开始慢慢建立起来的。但正因为我国的金融体系不健全,商业信用对于国民经济的支撑作用才显得格外重要。这是因为企业能够通过直接融资取得的资金比例较低,而银行信贷则受到资金配置的约束无法满足众多企业的资金需求,融资困难约束了这些企业的发展脚步。而商业信用作为重要的替代性融资方式,能够有效缓解企业的融资约束问题。随着我国整体经济的高速发展,企业的商业信用规模日渐扩大,截至 2010 年末,我国上市公司的商业信用总额已达到41411 亿元。最新数据显示,截至 2012 年末,我国企业应收账款规模达到 20 万亿,与此同时,人民币的新增贷款规模仅为 8.20 万亿元,商业信用在国民经济中的重要地位可见一斑。但是,在我国现有的法律制度与社会环境之下,供应商等商业信用债权人与债务人之间存在着严重的利益冲突,由于企业对商业信用的不规范使用使得我国在 1989 年和 1993 年出现了两次严重的“三角债”问题。在信息不对称以及代理问题的普遍存在下,如何降低企业的违约风险成为商业信用融资发展过程中面临的关键问题。

……..

1.2 研究内容和框架

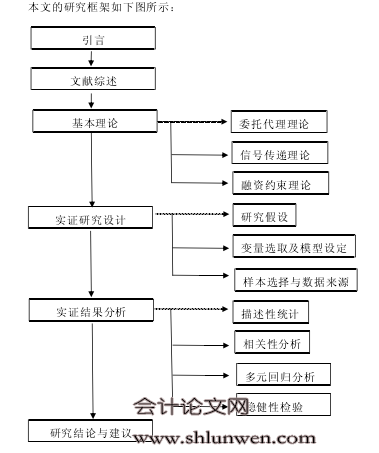

本文研究的主要内容包括以下六部分:第一部分:引言。该部分首先阐述了研究背景和意义,其次对研究方法以及研究内容进行了简单说明,最后提出了本文的创新点。第二部分:国内外研究现状。本部分首先从商业信用融资存在的动机与其影响因素出发,整理归纳了国内外学者关于这两方面的研究成果。其次,从审计意见与商业信用融资的关系、企业特征与商业信用融资的关系、企业特征、审计意见与商业信用融资的关系三方面分别对相关文献进行了回顾,力图在现有研究的基础上构建本文的研究思路。第三部分:基本理论分析。针对本文的研究主题,从委托代理理论、信号传递理论和融资约束理论对企业特征、审计意见与商业信用融资进行了阐释。第四部分:实证研究设计。首先,在对国内外学者研究成果进行归纳和梳理的基础上,结合基本理论提出本文的三个研究假设;其次,构建多元回归模型并对其中的变量进行定义说明;最后,就样本选择及数据来源进行说明。第五部分:实证研究结果分析。首先,利用 SPSS 软件对相关变量进行描述性统计,并对统计结果加以分析。其次,对文中定义的主要变量进行相关性分析,以考察模型建立的可行性。然后,对所建立的模型进行多元回归分析,并详细说明回归数据对本文所提假设的验证结果;最后,通过替换相关主要研究变量的衡量指标进行稳健性检验,从而确保研究结果的可靠性,并进一步验证了所提出的假设。第六部分:研究结论与建议。在上述理论研究和实证分析的基础上归纳出本文的研究结果,并根据研究结论提出有针对性的政策建议。最后阐述了本文的研究局限性及未来研究的方向。

……..

2 国内外研究现状

2.1 商业信用融资的相关研究

在解释企业为何利用商业信用进行融资时,学术界形成了两种理论:其一是企业提供商业信用具有比较优势;其二是由于信贷配给的存在,商业信用成为了银行信用的一种替代。Schwartz(1974)[5]首先提出了融资比较优势理论。他认为,在金融环境较差的地区,由于信息不对称程度较高,导致银行无形中增加了信贷成本以降低信息不对称可能带来的损失,因此导致了企业向银行借贷的意愿不强,银企双方关系不稳定等问题。与此同时,在商业信用融资中,由于供应商与下游企业经过长期的合作,对其拥有较强的信息获取能力和控制优势,能够有效减轻由于信息不对称带来的影响。因此,对于金融环境较差的地区,商业信用融资相对于银行信贷的比较优势显而易见。Ferris[6]在 1981 年证实,降低交易费用是买方向卖方而不是银行借款的一个重要原因,商业信用有效地降低了融资成本,并实现了双方的预期平衡。Smith(1987)[7]认为,与银行等金融机构相比,供应商在信息获取方面具有独特的优势。由于供应商与客户具有日常业务往来,因此,供应商会对下游客户的偿债能力和经营状况进行调查,以尽量减少赊销带来的损失;而在购销关系产生之后,又会采用现金折扣等方式督促买方及时偿还货款。因此,供应商向客户提供商业信用比银行提供贷款更具优势。

………

2.2 审计意见与商业信用融资的相关研究

在对现有文献进行归纳和总结的基础上发现,大部分学者对审计意见与商业信用融资关系的研究存在以下逻辑关系:首先,供应商等商业信用债权人在制定商业信用授信政策时,对可靠的会计信息有需求。其次,审计意见对债权人是具有信息含量的,可以增加会计信息的可信度,因此,商业信用债权人在制定商业信用授信政策时会考虑企业被出具的审计意见类型。最后,在一定程度上,非标审计意见能够说明企业会计报表、财务状况或经营状况存在一定的问题,因此,非标审计意见会降低供应商对企业的信任,从而减少商业信用的提供。现有文献对以上逻辑关系的解释如下:首先,供应商在提供商业信用的过程中,对企业可靠的财务报表和企业的稳健性信息需求强烈。Bowen(1995)[48]发现,在企业与供应商的相互博弈中,由于存在利益相关者的隐性承诺,企业会通过盈余管理等方式增加企业利润等财务报表利好指标,但这也降低了财务报表的质量,增加了上下游企业间的信息不对称问题。Raman 和 Shahrur(2008)[49]的研究发现,由于企业与上游供应商存在相互冲突的利益关系,因此,在两者进行的长期博弈过程中,企业具有强烈的盈余管理动机。正是这种盈余管理的行为影响了财务报告信息的质量,使得上下游企业间的信息不对称问题更加突出。

………..

3 基本理论分析....18

3.1 相关概念界定......18

3.2 委托代理理论下的独立审计......18

3.3 独立审计与企业特征的信号传递作用........19

3.4 融资约束理论下的商业信用融资....21

4 实证研究设计....22

4.1 研究假设.......22

4.2 变量选取及模型设定.....23

4.3 回归模型设定......26

4.4 样本选择及数据来源......26

5 实证研究结果与分析....27

5.1 描述性统计.........27

5.2 相关性分析.........28

5.3 多元回归分析.....30

5.4 稳健性检验.........33

5 实证研究结果与分析

5.1 描述性统计

文中各主要变量的描述性统计结果如表 5.1 所示。本文首先对总体样本进行了描述性统计分析,之后区分不同产权性质对样本进行分别统计。在列表(1)中可以看到,我国上市公司 2010-2012 年的商业信用融资比重均值达到 0.169,最小值为 0,说明有些企业没有进行商业信用融资,即应付账款+应付票据+预收账款的值为 0,最大值为 0.700,说明不同上市公司之间商业信用融资水平的差距较大。我国企业市场地位的情况同样如此:MP 的值最小为 0,但是最大达到了 0.768,而均值仅为 0.011,这说明企业间的市场占有率差距较大,这也为本文研究企业地位与非标审计意见对商业信用融资水平的交互影响提供了可能。从其他控制变量来看,资产负债率(LEV)最小值为 0.007,而最大值为 10.08,说明有些企业严重的资不抵债,财务风险相对较高,可能带来现金流不足导致资金链断裂,甚至导致企业破产,应引起各方警惕。在对样本分产权性质进行统计的过程中发现,国有企业的大部分利好指标都超过了非国有企业。国有企业商业信用融资比重(TCF)的均值为 0.189,而非国有企业仅为 0.146;国有企业的市场地位均值为 0.016,而非国有企业市场地位均值仅为国有企业的不到一半(为 0.007);另外,从企业规模(Size)、银行融资比重(Bank)来看,国有企业都超过了非国有企业。长期以来,我国的制度环境导致了这种差异的存在,国有企业在经营活动和融资活动上能够获得政府的更多支持,即使国有企业出现了经营困难,甚至陷入了财务危机,政府为了保护就业率等的考虑,也会对国有企业提供政府补贴或者追加投资,使得国有企业的违约风险大幅度降低,这为国有企业在进行商业信用融资时提供了隐性担保。#p#分页标题#e#

……….

结论

本文选取了普遍发生于上下游企业间的、对企业特征极其敏感的商业信用作为研究对象,利用2010-2012年沪深两市的上市公司数据作为样本,对企业市场特征、审计意见与商业信用融资的关系做了深入的探讨,并通过实证检验的方式得出了以下结论:

(1)当被出具非标审计意见后,企业下年度的商业信用融资水平将显著下降,两者呈负相关关系。该结论表明,非标审计意见对商业信用债权人具有信息含量,供应商在制定企业商业信用政策时,考虑了客户企业被出具的审计意见类型,能够有效减轻信息不对称和委托代理问题给企业带来的违约风险。

(2)企业的国有产权性质会显著削弱非标审计意见对商业信用融资的负向影响,两者具有替代性。这是由于在我国特殊的制度环境下,国有企业即使偿债能力出现了问题,甚至陷入了财务危机,政府出于维持形象和保持就业率的考虑,也会对国有企业进行追加投资或实行其他优惠政策。因此,对于债权人来说,国有企业的违约风险大幅度降低。而对于非国有企业而言,其不但在银行信贷市场中受到了“金融歧视”,在商业信用融资过程中也遭受了同样的不公平待遇。

......

参考文献(略)