1绪论

1.1研究背景和意义

在西方,并购已经有超过百年的发展历史,可以说几乎每一家大型企业的发展壮大都与并购重组密不可分。现代西方资本市场已经掀起过多次并购热潮,上市公司想要谋求发展,就不得不借助并购手段增强自身实力,谋取更大的发展,正是由于上市公司的不断发展,并购案例也不断地增多,并购交易的金额也呈现巨额增长趋势。相比之下,我国的资本市场的发展历史还不长,历史短,但是改革开放后,国内并购市场开始慢慢掀起了并购的热潮.如图1.1所示,自从2007年以来,无论是并购总额还是案例数量,我国的并胸交易都呈现出上涨的趋势,虽然2012年较上一年有所回落,但是在2013年实现反弹并突破了历史记录,保持了总体上涨的趋势。根据清科研究中心的研究分析,2013年,在全球经济逐步复苏的脊景下,我国经济增长并没有保持原有的增速,因此我国企业越来越注重企业并购手段,并且希望借用这一手段实现企业的多种发展目标。如图1.1所示,我国企业2011年共完成并购交易1157起,同比增长74.8%,并购交易金额总量超过669亿美元;我国企业2012年共完成并购交易991起,并购交易金额总量超过508亿美元;我国企业2013年共完成并购交易1232起,同比增长24.3%,并购交易金额总量超过932亿美元。

…………

1.2研究思路与方法

并购是企业发展的重要手段,首先,本文对上市公司并购的概念进行界定,对并购的目的进行分析,对并购绩效的概念和衡量方法进行说明,对多种并购支付方式的利弊进行分类分析;其次,本文回顾了大量的文献,借鉴国内外学者的研究成果和并购经验结合我国并购支付方式的特点针对我国并购事件中存在的问题加以分析并提出假设;再次,本文还将支付方式进行细分,并分别针对不同支付方式对并购绩效的影响进行分析。最后,根据本文分析所得出的结论对支付方式的合理选择有针对性的为并购双方、投资者以及政策制定者提供决策参考和建议。本文运用了规范分析的方法。本文对上市公司并购的概念进行界定,对并购的目的进行分析,对并购绩效的概念和衡量方法进行说明,对多种并购支付方式的利弊进行分类分析,同时,回顾了大量的文献,借鉴国内外学者的研究成果和并购经验结合我国并购支付方式的特点针对我国并购事件中存在的问题加以分析并提出假设。本文还将支付方式进行细分,并分别针对不同支付方式对并购绩效的影响进行分析。最后,根据本文分析所得出的结论对支付方式的合理选择有针对性的为并购双方、投资者和政策制定者提供决策参考和建议。

……….

2文献综述

2.1基于研究方法的并购绩效文献综述

Wansley(1983)运用事件研究法对一百六十七个并购公司的样本进行分析,研究结果显示,并购方在釆用股票支付方式时CAR是-14.7%;并购方在釆用现金支付方式时在[0,2]窗口期间的累计超额收益率CAR值为0.24%,高于目标公司的累计超额收益率CAR值12.04%。Aiidrei(2003)釆用事件研究法对样本进行研究,结果显示在所有的四十四的样本事件中,占比29.6%的事件显示并购事件使得并购公司获得显著的负超额收益,占比38.6%的事件表明并购事件使得并购公司取得了显著的正超额收益,剩余的占比31.8%的事件的结果并不具有显著性。李善民和陈玉是(2003)釆用事件研究法对1993年至1995年3年间发生的并购事件的股价效应进行研究,通过调整事件窗的方法进行研究和分析,结果显示公司的价值对于并购方来说基本维持不变,公司的价值对于被并购方来说是有所上升的。张秋生(2010)运用事件研究法,对我国1998年至2002年5年间的一共1415个并购事件进行研究,计算了累计超常收益CAR值并进行分析,结果显示在并购事件宣告之前,并购公司能够在短期内取得显著的超额收益。Amihud (1990)选用了经营现金流量等财务指标衡量经营绩效,对企业集中度与并购绩效研究,采用资产负债率等指标进行衡量,研究发现混合支付方式的并购绩效优于股权支付方式的。杜萍和尉桂华(2004)运用财务分析法进行研究,选取了 2001年的248起并购事件为样本,结果发现现金支付方式有利于被并购企业提高的财务绩效。陈健和席西民(2005)选用现金收益指标来衡量并购财务绩效,并进行稳健性检验,结果发现基于多种不同财务指标的进行实证分析所得到的结论有一定的相互印证关系。

………

2.2基于不同支付方式的文献综述

从研究内容来看,目前的研究文献所涉及的内容主要是现金和股票两种支付方式,其余的支付方式研究仍然不够被重视,这可能是由于我国资本市场起步较晚导致的,只有在股权分置改革之后,我国的资本市场才逐渐完善,在并购中运用的支付方式的种类不断增加和发展。学者们对支付方式对并购绩效的影响得出的结论也并不完全一致。Saeyoung Chang ( 1998 )以私募企业为研究对象,运用信息不对称理论分析了美国1982-1990年的219起并购事件,结果发现股票支付方式的超额收益率为正,而现金支付方式的超额收益率为负,主要原因是运用股票支付会使股权集中程度较高私募企业获得更大的控制权。Andrade et al (2001 )根据风险分担理论分析,结果发现在换股并购公告期间,并购方股票的超常收益率存在显著为正,而现金支付相反。Alberta(2008)采用事件研究法分析平均异常收益率,研究对象为美国1973年至1998年间的并购事件结果显示采用股票支付方式的并购公司异常收益率为-1.5%,采用现金支付方式的并购公司异常收益率为0.4%。陈信元和原红旗(1998)通过对2000年的326起并购事件进行分析,结果发现在关联并购中,股票支付的企业绩效改善比现金支付方式的多5.5倍。陈涛和李善民(2011)选取2005年后的并购事件为样本,釆用事件研究法发现对于并购方而言,股票支付方式产生的超额收益为正,现金支付方式下企业难以获得超额收益。

…………..

3支付方式与并购绩效基本理论分析与假设..........15

3.1企业并购.........15

3.2企业并购绩效......... 16

3.3企业并购支付方式......... 16

3.4支付方式影响并购绩效的基本理论分析.........18

3.5支付方式影响企业并购绩效的假设......... 20

4支付方式影响企业并购绩效的实证分析......... 23

4.1样本选择......... 23

4.2变量选取......... 23

4.4模型构建......... 24

4.5实证分析......... 24

5结论与建议......... 45

5.1研究结论......... 45

5.2并购支付方式选择建议......... 47

5.3研究局限性与展望.........50

4支付方式影响企业并购绩效的实证分析

4.1样本选择

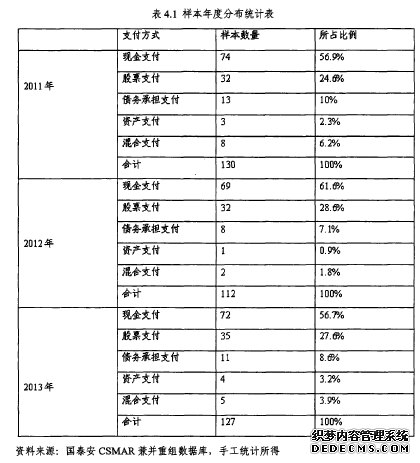

本文从国泰安CSMAR兼并重组数据库等选取了 2010年12月31曰至2013年12月31曰发生并购事件的上市公司数据,对研究数据进行统计。本文的所选用的数据处理软件是EXCEL和SPSS17.0,图表均为手工整理和绘制所得。为了使研究结果更为可信,本文对初始样本进行如下稀选:

(1)研究样本中的并购公司均为上市公司;

(2)研究样本的并购公告时间必须完整;

(3)研究样本中剔除交易失败的样本;

(4)研究样本中若同一家上市公司在一年内发生多次并购,当并购支付方式不同时,予以别除;

(5)研究样本交易金额须高于5000万元人民币;

(6)研究样本不包括金融业并购事件;

(7)研究样本的相对交易规模(交易金额/总资产)须大于3%的样本。

……….

结论

综上所述,本文关于我国并购支付方式的选择运用实证分析方法进行研究所得出的主要结论如下:

(1)现金支付方式下的短期并购绩效较好。通过实证分析结果可以发现在现金支付方式下我们可以观察到AAR在事件窗口期内沿横轴小范围波动。在宣告日之前只有在宣告日的前两天有下跌趋势,之后大多呈正的超额收益。在宣告日,平均超额收益率AAR出现负值达到-0.024%,在[3, 10]期间,平均超额收益率AAR处于上下波动状态。累计平均超额收益率CAR在并购事件宣告期之前[-10, -3]期间呈持续上升趋势,在[-2, 2]期间呈平稳趋势,然后在并购宣告日当天为1.283%,显著大于0,之后持续上升并达到最高累计超额收益率CAR值为2.024%。这与假设HI所陈述的观点是相一致的。由于AAR和CAR均显著为正,这说明当并购方选择现金支付方式时,投资者就会根据这一信号认为公司的实际价值是有可能低于目前市价的,投资者做出的积极反应,最终导致股价上升,超额收益率为正,因此假设HI成立。

(2)股票支付方式下的短期并购绩效较差。通过实证分析结果可以发现股票支付方式下AAR在事件窗口期内围绕横轴上下波动的范围较大。平均超额收益率AAR在并购宣告曰之前大多呈上下波动状态,在事件期[0, 3]内取得超额收益为正,在并购宣告后[4,10]期间超额收益率为负,呈直线下降,而且这一趋势下降幅度较大,说明短期内股票支付方式的平均超额收益率AAR表现较差。累计超额收益率CAR在并购宣告曰之前大多呈上下波动状态,在并购宣告后的3天,即[0,3]期间是逐步上升的,但是在并购宣告后[4, 10]期间变成负值的且一直呈下降趋势,最低值为-5.844%。这说明采用股票支付方式,并购市场在并购后短期内累计超额收益率CAR表现欠佳。这与假设H2中多陈述的观点相一致。由于AAR的和CAR均显著为负,这说明当并购方选择股票支付方式时,投资者就会根据这一信号认为公司的实际价值是有可能高于目前市价的,投资者做出的消极反应,最终导致股价上下跌,超额收益率为负,因此假设H2成立。#p#分页标题#e#

............

参考文献(略)