第 1 章 绪论

1.1 论文的研究背景及意义

当前,我国经济正处于转型升级的重要阶段,食品安全、员工权益保护、自然环境和安全生产等问题日益突出,社会诚信依然任重道远。而每一个问题都折射出在履行社会责任过程中的漏洞。从 2011 年爆出的“双汇瘦肉精事件”,到 2012 年“医药毒胶囊事件”,再到 2013 年的“黄浦江死猪漂浮事件”、“百安居奖金门事件”、“中石油大连石化公司违规操作甲醇罐爆炸事件”、“吉林省宝源丰禽业有限公司特别重大火灾事件”等事件促使人们加深了对企业承担社会责任的迫切性要求。我国社会科学院为促使企业积极承担社会责任,在 2014 年 11 月 13 日第六次发布了《中国企业社会责任蓝皮书》。我国对社会责任信息披露的研究还处于萌芽阶段,对社会责任相关问题的认识依然模糊不清,随着近年来我国上市公司信息披露数量的逐年递增,我们开始寻找发生这种披露行为的原因以及该行为所产生的价值。这些都是学术界与企业界非常关注的焦点问题,具备一定的研究意义。目前,我国在披露效应领域的研究成果还不多,没有形成统一的体系,而企业披露行为的动因与效应的因果关系还不明确。即披露动因能否为企业带来利益,披露行为能赋予企业什么好处,而这些问题都未曾得到系统的理论分析和实证检验,这种不确定的因果关系势必会影响到信息披露的积极性。由此,本文试图以企业的披露动因为切入点来研究披露效应,从理论上为企业的策略性披露社会责任信息提供支持。本文有两方面的研究价值:一方面,健全了理论框架,同时提供了研究信息披露方面的新视角;以往我国都是从利益相关者视角出发来研究信息披露问题,而很少有见基于合法性视角的研究。

………

1.2 国内外研究现状

西方发达国家在披露动因、效应方面的研究已趋于成熟。在规范性与实证性的研究中,收获了大量的科研成果。具体有以下两方面:在披露动因方面,国外的研究可以说是仁者见仁,智者见智,且研究文献数量繁多。结合本文的研究目的,拟从合法性和利益相关者两个视角来梳理企业的披露动因。①合法性的视角:高丙中(2000)认为组织“合法性”指的是一个组织的生存与发展要遵循一定的秩序,这个秩序可以是法律规则,或者是共同体所沿袭的各种惯例和规范[1]。Deegan(2002)认为组织合法性理论是解释企业披露社会和环境信息最有可能的动机之一,该理论能够用来解释管理层的决策和行为[2]。Van Der Laan(2004)也认为在解释企业披露社会责任信息的动机方面,合法性理论比利益相关者理论更有说服力。她认为如果把企业社会责任信息披露分为强制性与自愿性披露两类,那么利益相关者理论就可以用来解释强制性社会责任信息披露的动机,而合法性理论则可以解释自愿性社会责任信息披露的动机[3]。Patten(1992)的研究也同样证实了合法性理论的正确性。合法性是一个企业的生存、发展和获利的基础,当其受到质疑时,企业就会被政府加大监管力度,同时也会受到公众的谴责[4]。②基于利益相关者的视角:Ullmann(1985)利用利益相关者理论分析了企业披露社会责任信息的动机,通过实证检验发现,只有那些关键利益相关者的需求能获得企业的关注,同时也能提升企业披露的主动性[5]。Donaldson和 Preston(1995)指出以每一个利益相关者对企业都有利益诉求,如果企业能实现他们的利益诉求,那么就会提高他们合作的积极性,由此实现利益相关方的利益诉求是企业对外披露社会责任信息的主要动因[6]。

………

第2章 合法性压力与 SRD 的逻辑关系

2.1 合法性理论

“合法性”一词来自于古拉丁文的legitimus,是一个社会学概念,意思是依照法律。但是 legitimacy 所译的“法”与法律系统中强制执行的法律、法规并不相同,而是对统治权力的权威性与合理性的一种自发式认同。合法性理论是以企业和社会之间的“社会契约”为基础的,社会被认为允许企业能够生存,并赋予企业生存的权利,同时也希望企业能够满足其对企业如何进行经营管理的的期望[28]。19 世纪末,德国社会学家马克斯.韦伯的文章不仅论述了合法性理论,而且还将它与社会学相联系。他认为除了绝大多数的力量在追求合法化外,整个政治和社会体系也在追求合法化,其目的是避免产生危机与衰退现象。在韦伯的概念中,合法性一词有两层含义:一是相对于被统治者来说,是一个服从统治者管理的问题。二是相对于统治者来说,是一个管辖的合理性问题[29]。所以,合法性包含着统治合理性及服从统治者管理两层含义,并且该合法性已经超越了法律意义上的合法性范围。哈贝马斯(2000)补充完善了韦伯的思想。他将合法性引入法制政治学领域,认为这是一个政治制度的权威能否被肯定与信赖的问题,并以其独特的视角提出了“合法化危机”概念[30]。他们的合法性理论通常被用来系统地分析资本主义在发展中遇到的问题,后来的学者将他们的观点融入到研究组织行为里,Parson (1960)是第一个确定合法性定义的人,他认为合法性是在公共环境下,一个企业的行为是否被认为是恰当的一般认知和假定[31]。谈到合法性,不得不提的一个人就是Suchman(1995),他对该概念的理解是最令人信服的,他对企业“合法性”的定义是:在由社会构建的规范、价值、信念和定义的体系中,企业的行为被认为是适宜的,妥当的或是合适的一般性认知或假定[32]。他的观点得到了我国学者刘儒昞和王海滨(2012)的认同,即合法性是一般性的感知或假定,企业要想可持续发展,它的价值观就需要与其所处的社会价值观相一致[33]。由此,本文将合法性理解为:利益相关者对企业行为的满意度。

…….

2.2 企业社会责任信息披露理论

社会责任信息披露(Social responsibility information disclosure,简称SRD)是指企业对其所承担的社会责任以财务和非财务形式进行的信息揭示过程,包括年报和独立社会责任报告[38]。根据我国证券交易所的规定,目前我国上市公司 SRD 主要分为强制性与自愿性两种披露类型。本文中的 SRD 指的是自愿性 SRD,它作为连接公司与利益相关者信息沟通的桥梁,明确其披露内容尤为重要。而利益相关者角度又是我国研究 SRD 的一个重要理论基础。通过将合法性压力划分为四类主要利益相关者的利益诉求,再结合本文的研究目的,我们按照这四类利益相关者的角度界定公司社会责任信息披露的内容,这样才能在后面的研究中更好地理解 SRD 效应,以便于阐明利益相关者诉求满意度与 SRD 效应的关系。基于股东的角度 股东作为企业内部最主要的投资者,是企业 SRD 的首要服务对象。股东为企业提供了资金支持,在享受权利的同时也承担着经营和财务风险,其最为关注的是股本的保值增值及资本的安全性。因此,企业应从公司的财务状况、盈利能力、安全性、成长性、资产运营情况以及企业未来的发展前景等作为披露的主要内容。

………

第 3 章 模型构建......14

3.1 研究假设 .........14

3.2 SRD 效应的模型构建 ..........17

3.3 本章小结 .........17

第 4 章 实证研究......18

4.1 问卷调查设计及数据搜集 .........18

4.1.1 问卷设计 .........18

4.1.2 数据搜集 .........18

4.2 变量的度量 .....19

4.2.1 被解释变量 .....19

4.2.2 解释变量.........20

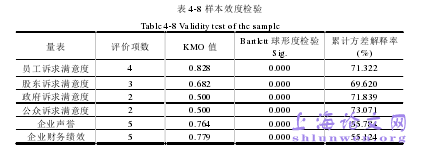

4.3 样本数据分析 ........21

4.4 实证结果分析 ........28

4.5 本章小结 .........29

第 5 章 完善上市公司自愿性 SRD 的对策 ......30

5.1 外在保障建议 .........30

5.2 内在保障建议 ........32

5.2.1 增强企业的社会责任意识 .........32

5.2.2 支持利益相关方参与报告的编制 ....33

5.3 本章小结 .........33

第5章 完善上市公司自愿性 SRD 的对策

5.1 外在保障建议

本文的研究结论表明,四类主要利益相关者的诉求满意度与企业声誉及财务绩效之间显著正相关;说明企业对四类主要利益相关者的社会责任履行的越好,其利益诉求满足度就越高,从而越有助于提高企业的声誉及财务绩效,从而促进企业的蓬勃发展。由此,政府作为社会责任履行的倡导者,应在监管SRD 的工作中,有意识地向企业高管宣传 SRD 带来的效应,让他们认识到充分履行对主要利益相关者的社会责任并通过 SRD 来满足他们的利益诉求,有利于提升企业声誉及财务绩效,即企业的发展离不开社会的发展,他们是一个互利共生、不可分割的整体。同时 SRD 作为企业与利益相关者的纽带,是利益相关方获知其利益诉求是否得以满足的依据。因此,政府还应建立起行业组织关于社会责任信息的交流平台,把重点行业组织的社会责任报告作为典型,使其能够影响其他各行业组织的平台构建,从而有利于行业内企业主动履行社会责任并披露相关信息,形成一种多方共同推动 SRD 的良性循环。考虑到目前我国上市公司在 SRD 方面的法律法规缺乏强制性与统一性,在这种不完善的法律体制下,再结合本文的研究结论,企业很可能为了自身的利益(如企业声誉与企业财务绩效)而大量披露其对主要利益相关者社会责任的履行情况而忽略对其他利益相关者的利益诉求,甚至披露不真实的情况。因此,建立健全上市公司社会责任信息披露法律法规和准则,有利于各个利益相关者正确认识企业社会责任的履行情况,从“合法性”的视角激励企业履行社会责任,促进企业的可持续发展。一方面政府在提高和完善已有的法律法规的基础上多出台一些关于上市公司社会责任方面的法律法规,并明确哪些社会责任行为是合法的以避免给有心人留下可乘之机;同时还要加大执法力度,坚决重罚那些故意披露虚假社会责任信息的企业,做到“有法必依、执法必严。#p#分页标题#e#

……….

结论

本文的研究基于合法性视角,将企业自愿性 SRD 看作是企业为追求合法性而进行对外沟通的一种战略工具;并与利益相关者理论结合提出合法性压力的概念,在模型构建部分,通过分析合法性压力对企业声誉及企业财务绩效两种披露效应的影响,发现四类主要利益诉求满意度与企业声誉及企业财务绩效的内在关系。文章结合问卷调查法和实证研究法,研究了上市公司利益相关者的利益诉求满意度与 SRD 效应的关系,通过实证分析我们概括为以下几个主要方面:(1)问卷调查得出:员工诉求满意度、股东诉求满意度、政府诉求满意度、公众诉求满意度均与企业声誉及财务绩效显著正相关。(2)在企业声誉的回归分析中,发现四类主要利益诉求满意度的影响程度从大到小依次是员工、股东、公众、政府。(3)在企业财务绩效的回归分析中,得出四类主要利益诉求满意度的影响程度从大到小分别是股东诉求满意度、政府诉求满意度、员工诉求满意度、公众诉求满意度。这说明相对于政府和公众而言,满足员工和股东的诉求对企业声誉的影响较大,而对企业财务绩效来说,股东和政府的诉求满意度对其影响较大,员工和公众的诉求满意度对其影响不明显。本研究结论对于企业有两个方面的重要意义:一是要认清 SRD 给企业带来的价值与关键利益相关者利益诉求的重要性,只有积极履行对他们的社会责任,通过合理的 SRD 来满足其利益诉求才能提升企业的声誉及财务绩效;二是要加强与利益相关者的沟通管理,通过与利益相关者建立有效的沟通机制来增进对其期望和诉求的了解,让他们参与到企业编制社会责任报告之中,只有这样,公司才能合理地运用自身有限的资源来满足其中某些或全部的合理要求。

…………

参考文献(略)