第一章绪论

第一节研究背景

2008年国际金融危机以后,发达经济体的财政赤字和债务规模迅速攀升,一些国家甚至出现了主权债务危机,这些情况引起理论界和国际机构对政府债务统计工作的广泛关注。2011年,由国际货币基金组织、世界银行、国际清算银行、经合组织等九家国际机构组成的联合研究团队(TFFS)颁布了第一份全球性的关于公共部门债务统计的指引文件,对公共债务的内涵、界定、分类、衡量和分析提出了具体标准,并推荐各国采用此标准,以提高公共债务统计的质量和及时性。2014年10月2日国务院办公厅下发《国务院关于加强地方政府性债务管理的意见》。《意见》强调要按照“疏堵结合、分清责任、规范管理、防范风险、稳步推进”的原则,建立“借、用、还”相统一的地方政府性债务管理机制。首先要健全地方政府举债融资机制,其次对地方政府债务实行规模控制和预算管理,最后要控制和化解地方政府性债务风险。根据我国审计署2013年公布的全国政府性债务审计结果,地方政府负有偿还责任的债务增长较快,截至2013年6月底,省市县三级政府负有偿还责任的债务余额相比2010年底增加38 679.54亿元,年均增长19.97%。部分地方和行业债务负担较重,截至2012年底,有3个省级、99个市级、195个县级、3465个乡镇政府负有偿还责任债务的债务率高于100%;地方政府性债务对土地出让收入的依赖程度较高。截至2012年底,县级政府承诺以土地出让收入偿还的债务余额占省市县三级政府负有偿还责任债务余额的37.23%;部分地方和单位违规融资、违规使用政府性债务资金,审计发现,部分地方违规通过BT、向非金融机构和个人借款等方式举借政府性债务2457.95亿元;地方政府及所属机关事业单位违规提供担保3359.15亿元;融资平台公司等单位违规发行债券423.54亿元。审计署公布的全国政府性债务审计结果说明了,目前我国地方政府性债务增长快、负担重,而地方政府有限的偿还能力,也致使地方政府性债务风险加剧。

……….

第二节研究意义

地方政府性债务,因其具有隐蔽性高、爆发性强、分布面广等特点,易引发多方面风险。目前虽已有许多学者对政府债务风险进行研宄,但是大部分都集中在中央债务风险问题,只有少部分学者对地方政府性债务风险进行深入的探讨。本文通过对地方政府性债务的概念界定、现状分析、成因分析、地方政府性债务风险度量及风险管理等的理论问题进行研究,可以更好地提高各相关方对地方政府性债务风险的关注,同时也为后期地方政府性债务风险的识别和风险防范提供了基础。地方政府性债务风险是各级地方政府应当重点关注的内容。目前各级政府往往采用的是“借新还旧”的方式或者是依赖于各地的土地收入来偿还债务,更有个别政府需要依靠中央财政的支援。这些方式容易造成很多隐患,首先会给各地政府带来地方政府性债务风险,包括到期偿债所带来的违约风险、债务不合理利用所带来的效率风险、资金流通性风险等,如果地方政府性债务的问题不能够得到妥善解决,势必还会影响到整个国家的正常运作。地方政府性债务所带来的风险会通过财政传导机制给中央政府带来更大的风险。同时许多地方政府性债务往往通过地方政府融资平台所获得,因此地方政府性债务风险还会通过金融传导机制影响我国金融业的发展。介于此对我国地方政府性债务的风险研究能够更好的了解我国地方政府性债务以及所带来的风险,通过研究积极地对地方政府性债务的风险做出判断并且及时提出风险防范的措施。

………..

第二章地方政府性债务风险相关概念界定及文献回顾

第一节相关概念的界定

根据国际货币基金组织公布的《政府财政统计手册(GFSM)》(2001年)和《公共部门债务统计指引(PSDS)》(2011年)的定义,政府债务是公共债务的一个组成部分,除了股权、投资基金份额、金融衍生工具和雇员股票期权以外的各种负债项目(liabilities),这些债务性负债项目在未来要求政府支付本金和(或)利息。政府负债中包括或有负债,或有负债是财政风险的特殊来源,它包括显性或有负债和隐性或有负债。需要指出的是,本文所论述的地方政府性债务,与地方政府债务存在着区别。在我国,地方政府债务是指中央政府以下的各级政府作为债务人承担的债务。根据审计署在相关审计公告中采用的地方政府性债务的概念,所谓地方政府性债务,是指地方政府(含政府部门和机构),经费补助事业单位,公用事业单位,政府融资平台公司,其他单位等直接借入、拖欠或因提供担保、回购等信用支持,因公益性项目(指为社会公共利益服务、不以盈利为目的,且不能或不宜通过市场化方式运作的政府投资项目)建设形成的债务。世界银行经济学家Hana (2002)从广义负债的角度提出的政府债务矩阵分类方法,可以将地方政府债务划分为显性直接债务、隐性直接债务、显性或有债务、隐性或有债务四类,考虑我国地方政府承担的各种责任,建立我国地方政府债务矩阵。(见表2-1)

……….

第二节文献回顾

在西方国家,由于市场经济体制发展较早,政府与市场之间的矛盾问题也较早出现,西方财政学、经济学、金融学的快速发展,也使得国外学者更早地认识到地方政府性债务所带来的风险。在20世纪早期,古典经济学派的代表亚当•斯密主张自由发展,反对政府借债。到了 20世纪30年代,西方经济的大衰退使得人们意识到,政府适当的干预反而能够有益于经济发展。凯恩斯在此期间撰写了《就业、利息和货币通货》,提出了 “政府债务新理论”,提出实行赤字财政来刺激经济的增长。20世纪70年代,西方经济出现了滞涨,凯恩斯之前所提出的的观点备受质疑。保罗?萨缀尔森(1972)、布坎南(1977)、马丁•费尔德斯坦(1977)都认为,政府的举债行为虽然能够弥补财政赤字,但其所带来的风险是巨大的,并具有潜伏性和长期性。相比较目前的滞涨而言,这不是一个最佳解决方法。同时,政府债务对私人资本还有一定的挤出效应。20世纪90年代,哈维•罗森教授(1992)第一个提出了政府隐性债务的概念,他认为隐形债务是由于政府承诺未来支付一定数额款项而产生的。世界银行高级经济学家Hana在1998年发表的世界银行工作论文《Government Contingent Liabilities: A hidden Risk for Fiscal Stability》是具有里程碑意义的重要文献。她在研宄财政风险的基础上,从财政风险的角度讲政府债务进行分类,将地方政府债务划分为显性直接债务、隐性直接债务、显性或有债务、隐性或有债务四类,从而能够更全面、更深入地认识到不同类型地方政府债务所带来的财政风险。

………

第三章我国地方政府性债务现状及效应分析.......... 19

第一节我国地方政府性债务的现状.......... 19

第二节我国地方政府性债务的效应分析.......... 26

第三节本章小结..........29

第四章我国地方政府性债务风险的成因分析.......... 30

第一节财政体制方面 ..........30

第二节政府行为方面.......... 32

第三节经济发展和财政政策方面.......... 36

第四节地方政府性债务管理制度方面.......... 41

第五节本章小结.......... 43

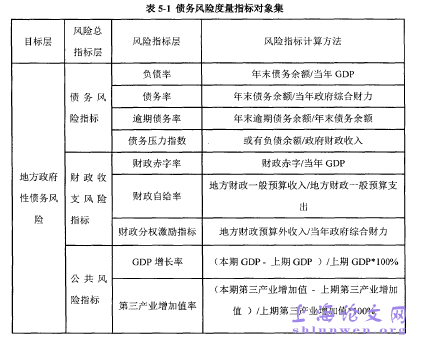

第五章我国地方政府性债务风险度量.......... 45

第一节地方政府性债务风险度量模型概述.......... 45

第二节我国地方政府性债务风险度量指标构建.......... 47

第三节建立地方政府性债务风险度量模型.......... 49

第四节本章小结 ..........52

第六章改善我国地方政府性债务风险管理的建议

第一节事前阶段

在分析我国地方政府性债务风险的形成原因时,认为缺乏预算管理机制也是成因之一。首先,从法律方面。根据1994年颁布的《中华人民共和国预算法》第二十八条规定,地方各级预算按照量入为出、收支平衡的原则编制,不列赤字,地方政府不得发行地方政府债券。然而许多学者均认为应当允许地方政府适当举债。预算法的修订是从2004年开始的,历经三届全国人大常委会。预算法修订之所以成为一场“马拉松”,原因在于,对很多焦点问题难以达成共识,地方政府是否可以借债即为争议点之一。2011年预算法修正案一审稿规定,对地方政府债务实行限额管理,并允许省级政府将限额举债作为赤字列入预算。一审稿明显满足了地方政府的借债需求。但是,2012年提交全国人大的二审稿又恢复了现行预算法的规定。2014年提交审议的修正案草案三审稿将明确对此有条件地适度放开,规定“经国务院批准的省、自治区、直辖市的一般公共预算中必需的建设投资的部分资金,可以在国务院确定的限额内,通过发行地方政府债券举借债务的方式筹措”,但具体的放开力度依然不确定。因此在法律方面,《预算法》对于我国地方政府性债务问题还是十分重视,对于地方政府发行债券问题也较为谨慎,必须在确保国家经济安全的情况下,将地方政府性债务风险最小化。#p#分页标题#e#

………..

结论

目前根据本文对于我国地方政府性债务风险的度量结果认为我国地方政府性债务风险处于安全范围。虽然在整体风险上处于可控阶段,但考虑到各地政府对于地方政府性债务风险程度和债务管理水平差异较大,仍然存在着局部风险。在短期风险可控的同时,如果对地方政府性债务风险问题不加以重视,必定会发展成为长期风险。根据本文分析,认为地方政府性债务风险就其成因可以主要可以从财政体制方面、政府行为方面、经济发展和财政政策方面和债务管理制度方面等四方面进行分析。财政体制方面,事权下放财权上升导致中央与地方财权与事权不匹配;政府行为方面,中央与地方政府目标不一致,政绩考核升迁机制的缺陷,公共投资领域市场化等导致地方政府发生举借行为;债务管理制度方面,缺乏预算约束机制、债务管理监督机制和审计监督机制等。本文认为可以按照风险形成的时间段分为事前、事中、事后三阶段进行风险管理。在完善债务管理机制、管理制约监督机制、审计监督机制的同时,也需要建立完善统一的地方政府性债务风险预警体系和评价体系,注重资金的运行效率和资金预算编制。在地方政府性债务规模日益庞大的同时,做好事前、事中、事后的债务风险管理工作,一定可以把我国地方政府性债务风险控制在可控范围。

…………

参考文献(略)