第一章 绪论

第一节 研究背景及意义

在知识经济时代,无论是发达国家还是发展中国家,自主创新能力都将成为推动经济增长的重要力量。我国处于经济转型时期,为实现可持续发展的长远战略目标,也已经意识到提高自主创新能力的必要性。企业在推进自主创新的过程中发挥了重要作用,我国政府也相应出台政策文件以扶持创新企业的发展。创新企业的发展离不开资本市场,而风险投资则是帮助其发展壮大的推动力,是提高企业创新能力的加速器,随着市场化改革的推进,我国风险投资行业迅速发展并逐渐壮大起来(见表 1-1)。中国的风险投资业是从 1985 年起步的,总体发展较为缓慢。表 1-1 列示了2003 年-2012 年我国风险投资企业总量情况,在这十年时间里,风险投资机构数呈现增长趋势。2012 年,中国创业风险投资各类机构数达到 1183 家,较 2011年增长 7.9%,虽然 2012 年风险投资机构数有所增加,但其增长速度明显有所放缓,这是受到资本市场退出环节与国内外宏观经济环境的影响造成的。2012 年,全球经济面临探底风险,中国经济增长速度也开始放缓,作为风险投资生命线的新兴资本市场严重萎缩,使得中国风险投资行业“募——投——管——退”①均面临不同程度的困境。2012 年,946 家创业风险投资机构对全行业发展情况做出评价,调查研究发现,仅 11.2%和 38.1%的机构认为全行业整体发展状况好和持平,50.7%的机构认为全行业的发展状况差,均是历年来最低水平①,这说明风险投资行业发展面临困境,行业竞争加剧,预期收益减少。资本市场的不景气使得未来我国风险投资行业将步入深度调整期,市场洗牌加速,VC 投资策略、竞争格局都将面临调整。在过去的 2013 年,我国风险投资行业面临“募资——投资——退出”全面的挑战,仍旧延续 2011 年以来的低活跃度状态,未出现大幅的回暖;2014 年的第一季度,中外创业风险也只上升了 0.5%,相对 2011 年以前,两位数的负荷增长力,行业发展受阻的情况是显而易见的。

………

第二节 研究方法、框架及创新点

一、 研究方法

本文主要运用以下研究方法:通过阅读文献对风险投资、投资不足、市场化进程相关的文献以及相关的理论基础进行梳理与总结,然后进一步对其理论进行分析,逐步递进分析三者之间的关系,提炼出本文的研究假说,为实证分析做铺垫;实证分析部分,筛选数据,建立实证模型,进行回归分析,解释说明实证结果,验证假说。对于指标的选择,以定性分析为主,通过阅读国内外文献进行梳理与总结,最终确定模型以及模型中的解释变量、被解释变量;实证分析部分,选取2009-2013 年深圳上市的公司为样本,通过统计软件进行模型检验,因此是定性分析与定量分析的过程。

………..

第二章 文献综述

第一节 关于风险投资的研究

国外学者对风险投资领域的研究起步较早,随着风险投资领域在我国越来越受到关注,国内学者也开始研究风险投资领域的相关问题。本文重点梳理了国内外学者在风险投资与公司治理、经营绩效以及盈余管理行为等方面取得的研究成果。国内外学者对风险投资与公司治理影响效果的研究大致可以从以下两个方面来阐述。一方面,大部分研究文献认为风险投资对公司治理有一定的积极作用,风险投资的监督作用可以提高被投资公司的治理水平。从代理理论出发,Jensen 和Meckling(1976)研究发现当风险投资持股比例越高,其监督作用就越有效,从而降低了信息不对称。Baker 和 Gompers(2003)通过实证研究发现,风险投资的加入使得公司拥有更为独立的治理结构,提高公司治理水平。Hochberg(2012)实证研究了风投背景公司的治理情况,发现与无风险投资背景公司相比,有风险投资背景的公司的董事会独立性更强,董事与经理为同一人的情况也更少①。党兴华和贺利平(2008)则以在上海与深圳上市的 2006 年有风险投资背景的公司为样本,发现风险投资占董事会的比重、拥有的特殊控制权都会对公司的成长能力有所影响②。另一方面,也有些学者发现风险投资过多地介入公司管理,会带来一定的消极作用。Manigart et al.(2002)提出风险投资过多加入公司经营管理,使得组织内部产生摩擦,影响公司效率,对公司发展带来了不利的后果。同时,刘国丰(2009)以中小板上市 2007 年以前的公司为样本,实证发现,风险投资的参与并没有对公司治理产生显著的积极作用③,他提出公司引进风投是为了成功取得上市审批,而不是为了加强公司治理。

………..

第二节 关于投资不足的研究

公司治理的研究一直是学者的研究重点。公司治理指标涵盖范围较广,学者们也从各项公司治理指标(如独立董事、大股东控股等)出发研究公司治理对公司行为的影响。控股股东角度研究方面,Shleifer 和 Vishny(1986)认为,机构投资者的存在能够抑制非效率投资。叶松勤和徐经长(2013)选取 2003-2011 年 A 股上市公司为样本,从我国制度背景出发,基于投资效率角度考察大股东控制权与机构投资者之间的治理效应,实证研究表明,当机构投资者参与时,大股东投资不足行为减少,但是在国有控股公司中,这种抑制作用的效果减弱。大股东控股角度研究方面,学者们认为控股股东的存在会产生不同的效应,有激励效应,也有侵占效应。La Porta et al(.1999),Claessens et al(.2002),Lemmon和 Lins(2003)认为控股股东持股具有激励效应,即控股股东有意愿和动机去防止经营者由于自身利益而导致的非效率投资;但同时也会存在侵占效应,控股股东既有能力,也有动机行使其享有的控制权进行非效率投资活动,从而损害中小投资者,获得因拥有控制权而享有的利益①。

………….

第三章 理论基础.....23

第一节 信息不对称理论.....23

第二节 融资约束假说.........24

第三节 声誉机制.....26

第四节 关系型合约理论.....28

第四章 研究假设.....30

第一节 内部现金缺口与投资不足行为.....30

第二节 风险投资与投资不足行为.......31

第三节 市场化进程的调节作用.....32

第五章 实证分析.....34

第一节 样本选择与数据来源.........34

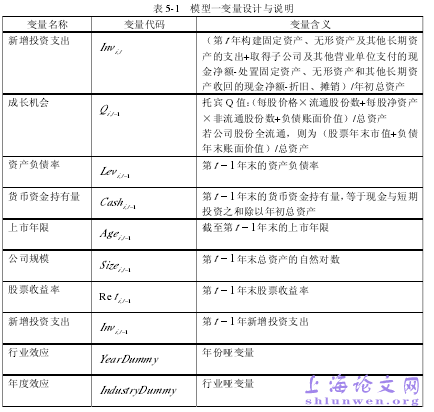

第二节 模型构建与变量定义.........34

第三节 实证分析.....38

第四节 稳健性检验.......51

第五章 实证分析

第一节 样本选择与数据来源

本文选取 2009-2013 年在深圳上市的公司作为初始样本,按以下原则进行筛选:(1)剔除金融、保险类公司,这类行业比较特殊并且其适用的会计准则与会计方法也和一般上市公司有所不同;(2)剔除 ST、*ST 上市公司;(3)剔除净资产为负、资产负债率大于 100%的上市公司;(4)模型中多数变量需要用到前一年的财务数据,因此剔除当年刚上市的公司;(5)剔除数据缺失的上市公司。最终选取的样本涉及 568 家上市公司,共 2840 个观测值。同时,为了减少变量异常值的存在所带来的影响,本文对于所有连续变量进行了 1%和 99%分位的缩尾处理(Winsorization)。本文所需的财务数据来源于同花顺金融数据库(THSFinancial Database)和 CCER 经济金融研究数据库。本文对上市公司是否具有风险投资的背景,参照吴超鹏等(2012)做法,按以下标准进行定义:首先,根据上市公司前十大股东名称中是否含有“创业投资”、“风险投资”、“创业资本投资”进行判别,如果含有,则该上市公司被定义为具有风险投资背景;其次,通过查阅中国科学技术发展战略研究院科技投资研究所编制的 2009-2013 年度《中国创业风险投资发展报告》(王元等,2009-2013)中所收录的中国创业风险投资机构名录,若十大股东属于该名录中,则认为是具有风险投资背景的上市公司。本文将是否具有风险投资背景设置为 VC 哑变量,若具有风险投资背景,则 VC 取值为 1,否则取值为 0。根据上述标准,选取的 2840个观测值中,共有 255 个样本含有风险投资背景,占总样本观测数的比例为8.98%。

……….

结论

本文选取 2009-2013 年在深圳上市的公司作为初始样本,结合我国特殊制度背景研究了风险投资对我国上市公司投资不足行为的影响,通过建立模型层层递进进行回归分析,研究得出以下结论。

第一,由于信息不对称下融资约束的存在,我国上市公司存在普遍的投资不足现象,并且内部现金流缺口与投资不足之间呈现显著正相关关系。

第二,风险投资的参与可以降低信息不对称,进而有效地缓解因内部现金缺口导致的投资不足问题,对内部现金缺口与投资不足两者之间的关系起到负向调节作用。#p#分页标题#e#

第三,考虑到市场化进程与声誉机制之间的替代关系,将市场化进程区分为高市场化进程组与低市场化进程组,结果发现,无论是高市场化进程组还是低市场化进程组均存在内部现金缺口引起的投资不足问题,并且随着市场化进程的加深,风险投资对内部现金缺口与投资不足两者之间的负向调节作用减弱,即与低市场化进程地区相比,在高市场化进程下,风险投资对内部现金短缺与投资不足之间的影响力要更弱。

第四,考虑到关系型合约的存在会对正式制度产生一定影响,将法治水平区分为高法治水平组与低法治水平组,结果发现,无论是高法治水平组还是低法治水平组均存在内部现金缺口引起的投资不足问题,并且随着法治水平的提高,风险投资对内部现金缺口与投资不足两者之间的负向调节作用减弱,即与低法治水平地区相比,在高法治水平地区,风险投资对内部现金短缺与投资不足之间的影响力要更弱。

…………

参考文献(略)