第一章 绪论

第一节 研究背景

不少人将其在会计师事务所的任职经历作为未来职业选择的“踏脚石”,其中,审计师①从会计师事务所“跳槽”至企业任管理人员,特别是财务管理人员的现象在国内外也已越来越普遍(Bowlin, et al.,2009)②。产生这一现象并非偶然,至少存在两种因素。首先,事务所高强度的工作和较高的升迁成本促使了许多审计师选择跳槽至更有发展前景的企业担任高管;第二,由于审计师具有较好的会计和审计方面的专业知识和技能,企业也愿意聘请其担任财务高管。基于有限理性理论以及高层梯队理论,个人在进行决策时并非完全理性,而受自身的认知程度、价值观、经验等个人特征的影响。谨慎性是审计师的基本职业态度、职业道德和专业素质,是审计职业的一项重要职业特征,其会影响个人的思维方式,进而影响其做出相关决策。相比无审计师经历的 CFO,具有审计师经历的 CFO 可能会对企业财务行为及绩效产生与其谨慎性相关的特定影响。财务审计是审计师的职业专长,审计师从会计师事务所进入企业更多担任财务领域的高管,如 CFO。而企业会计信息系统的构建、财务会计信息的生成以及资金管理等,CFO 具有较大程度的主导权,因此,CFO 的审计师经历可能会影响企业的会计信息质量。“事务所关联”③是 CFO 审计师背景中的一种特殊形式,指 CFO 现任职上市公司的外部会计师事务所是其曾任职的事务所。“事务所关联”的存在一方面有可能损害审计师的独立性,降低上市公司会计信息质量,另一方面也有可能使 CFO预期事务所为了规避“密切关系威胁”会执行更加严格的审计程序而有意提高会计信息质量。国内外相关法规对于存在“事务所关联”的雇佣行为都进行了一定限制。如萨班斯法案(2002)④规定,审计师从会计师事务所离职未满一年时,该审计师的上市公司客户不得聘任其担任该公司的财务高管。

……….

第二节 理论意义和实践意义

现有国内外的文献较少基于 CFO 的个人背景研究其与企业行为以及绩效之间的关系,而基于 CFO 的审计师经历、事务所关联探讨其与企业会计信息质量或会计稳健性之间关系的文献更少。本文尝试以审计师的职业谨慎性为切入点,从 CFO的审计师经历出发,研究其与企业会计稳健性的关系,丰富关于此类主题的学术文献。由于具有审计师经历的 CFO 可能会对企业会计信息质量产生一定影响,这为企业在根据自身需求进行 CFO 选聘决策时提供一定依据;市场参与者(特别是投资者)也可根据上市公司是否聘请了具有审计师经历 CFO 这一现象的信号作用,以预测和判断上市公司的会计信息质量,从而做出正确的投资决策;此外,监管部门以及会计师事务所等也可以此作为相关行为的决策参考,如对于存在“事务所关联”时的雇佣行为,监管机构可以根据此可能产生的效应制定出更有针对性的政策方案。

………

第二章 文献综述

第一节 基于高管背景的行为研究

Bowlin et al.(2009)认为,会计师事务所经历是许多审计师未来职业选择路径中的“踏脚石”,其通常的选择之一就是成为企业的财务主管。为了避免审计师“跳槽”成为客户企业财务主管而可能带来的事务所独立性影响,Bowlin et al.(2009)将审计师成为无事务所关联企业的财务主管作为研究样本,无审计师经历的财务主管变更作为对照样本,借鉴 Berg et al.(1995)和 Kachelmeier & King(2002)的观点,将企业财务报告的编制与披露视为一种关注人的预期反应的战略游戏,即审计师与财务报告者之间的博弈,利用一个 2 × 2 的双矩阵模型的析因设计,通过对(1)企业如果采用激进财务报告被审计师发现时遭受到的损失,和(2)财务主管是否有审计师经历这两方面因素相互影响的分析发现,相比没有审计师经历的财务主管,具有审计师经历的财务主管对于采用激进财务报告可能带来的损失更加敏感。更具体而言就是,当审计监管严格,企业采取激进财务报告会带来相对严重的后果时,财务主管的前审计经历对于限制企业采用激进财务报告的影响是非常深远的,相对严格的审计监管是导致具有审计经历的财务主管自然倾向于更加谨慎的财务报告的原因之一。Bowlin et al.(2009)认为,类似于大多数首次担任这一职务的财务主管,具有审计师经历的财务主管在面对激进财务报告可能带来的严重后果时,具有最初的谨慎性。他们发现,具有审计师背景的财务主管,特别是那些在担任审计师期间相对勤勉的审计师,当审计监管制度使得企业采用激进财务报告是相对有风险的情况下,他们更不可能采用激进财务报告。然而,相反地,他们的研究也发现,当企业采用激进财务报告被审计师发现后所带来的后果比较“温和”时,财务主管的审计师经历对其财务报告行为的影响并不明显,从而导致其采取激进财务报告的自然倾向。不过,Bowlin et al.(2009)同时认为,审计师与财务报告者之间的博弈比实验中设定的情况要更复杂,比如,财务报告者持续的谨慎性报告与审计师持续的勤勉审计将不会一直处于平衡状态,因为,如果财务报告者是谨慎的,那么审计师就可能变得相对“松懈”而节约审计成本,但是这一“宽松”的审计行为又使得财务报告者有机会为了获得短期利益而采取激进财务报告。

………

第二节 会计稳健性的影响因素

财务报告的会计稳健性源于企业会计处理过程中采用的谨慎性原则,亦称稳健性原则,是会计基本原则之一。我国企业会计准则规定,企业在对交易或事项进行会计确认、计量和报告时应保持应有的谨慎,不应高估资产或收益,低估负债或费用。⑤越来越多相关研究表明,会计稳健性是企业财务报告最重要的特征(杨华军,2007)⑥。Watts(1993)①认为会计稳健性主要来自于会计的契约作用,并同时受到管制与法律的影响,他最早建议对企业财务报告会计稳健性进行系统研究,但由于当时有关于会计稳健性的计量方法受限,学者们未能对这一领域展开系统研究,直到 Basu(1997)首次提出了计量会计稳健性的模型,此后涌现出了大量的关于会计稳健性的研究文献。Basu(1997)将会计稳健性定义为,财务报告中对“好消息”的确认比对“坏消息”的确认需要更多保证,即对“坏消息”的确认比对“好消息”的确认更加及时。根据此后大量的稳健性研究成果所提供的证据,Watts(2003)②将会计稳健性产生的动因分为四种:契约、股东诉讼、税收以及管制,其中,契约和股东诉讼是产生稳健性的最重要原因,税收和管制的作用相对较弱。Watts(2003)认为会计稳健性是处理企业与其他相关各方由于信息不对称、收益不对称、责任有限等引发的道德风险的一种有效措施,是在契约未订立或契约不完备情况下的一种有效财务报告机制,能使企业财务报告使用者受益;法律诉讼也会产生的盈余的不对称性,相比低估净资产,企业高估净资产面临的法律风险高,可能会产生更大的诉讼成本,因此,会计的稳健性能够降低企业的预期诉讼成本,这也意味着,法律系统的不断完善能够限制企业支付给管理者和其他利益方的超额报酬;收益和损失确认的不对称处理能够使盈利企业减少当期应交税费,对收益的延迟确认以及对损失的及时确认能够延迟对该部分税费支出的确认;财务报告准则制定者和监管者有其自身的激励因素促使企业提供稳健的会计报告。

………

第三章 CFO 审计师经历、事务所关联与会计稳健性..........25

第一节 审计师职业谨慎原因及与会计谨慎性的区别...... 25

第二节 理论基础.......... 27

第三节 CFO 审计师经历、事务所关联与会计稳健性关系......... 28

第四章 CFO 审计师经历、事务所关联对会计稳健性.........32

第一节 研究设计.......... 32

第二节 实证检验结果.......... 35

第三节 稳健性检验...... 46

第四节 进一步分析:CFO“间接跳槽”公司的影响 ...... 56

第五章 研究结论与建议.......59

第一节 研究结论.......... 59

第二节 研究启示与建议...... 60

第三节 研究局限性与未来研究展望.......... 60

第四章 CFO 审计师经历、事务所关联对会计稳健性的实证研究

第一节 研究设计

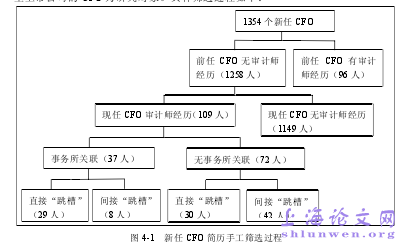

当 CFO 长期任职于某一公司时,其个人效应难以与公司固定效应分离,会影响研究结论的可靠性,因此,为了较好地分离个人固定效应与公司固定效应,本文基于 CFO 的变更事件,考察 CFO 审计师经历、事务所经历对上市公司会计稳健性的影响。尽管我国在 2002 年 11 月 28 日将中国总会计师协会英文名由“Chinese Instituteof General Accountants”改为“Chinese Association of Chief Financial Officer”,正式引入 CFO 制度,但一直未形成系统的 CFO 制度,财务负责人在各个公司也有不同称谓,如财务副总裁(副总经理)、CFO、首席财务官、总会计师、副总会计师(不存在总会计师)、财务负责人、财务总监、财务经理、财务部长、主管会计等。本文基于以下基本原则对 CFO 进行界定:总经理下级,主管财务工作的负责人为本文所界定的 CFO,如若公司财务经理直线向总经理汇报,则其实质就为公司财务负责人,相当于其他公司主管财务的副总经理、CFO、总会计师、财务总监等。另一方面,虽然有些公司设有财务总监或财务经理等,但其还有主管财务副总经理,该种情况下,主管财务副总经理才是本文所界定的 CFO,因此,本文在界定CFO 时按照主管财务副总经理、财务总监或总会计师等、财务经理或财务部长等的顺序,在不存在某一级职位时才考虑下一级。并且为了更加明确上市公司 CFO,在通过 CSMAR 数据库中的高管资料基本确定 CFO 对象后,需要对照上市公司财务报告所披露的主管会计工作负责人或会计机构负责人。一般来说,在公司财务报告所披露的法定代表人、主管会计工作负责人和会计机构负责人中,董事长、总经理之后的主管会计工作负责人或会计机构负责人即为本文所界定的 CFO。当董事长、总经理之后的会计机构负责人为公司财务经理或财务部长,但同时公司存在财务总监或总会计师时,本文仍将财务总监或总会计师界定为 CFO。#p#分页标题#e#

………..

结论

本文基于 2002-2011 年我国 A 股上市公司 CFO 变更事件,通过手工收集 CFO简历,考察了 CFO 审计师经历、事务所关联对上市公司会计稳健性的影响,并得到以下结论。实证研究结果显示,在 CFO 变更前,聘请了具有审计师经历 CFO 的公司和聘请了不具有审计师经历 CFO 的公司两者在会计稳健性方面没有显著差异,但在CFO 变更后三年(t,t+1,t+2)和不包括变更当年的变更后两年(t+1,t+2)中,聘请了具有审计师经历 CFO 的公司其会计稳健性显著高于聘请了不具有审计师经历 CFO 的公司。而且新任 CFO 无审计师经历的公司在 CFO 变更前后其会计稳健性无显著变化,但多个观察期的实证结果显示,新任 CFO 具有审计师经历的公司在 CFO 变更后,会计稳健性水平提高了。因此,CFO 审计师经历能提高公司的会计稳健性。实证研究结果显示,新任 CFO 具有审计师经历且存在“事务所关联”的公司其会计稳健性在 CFO 变更后两年(t,t+1)显著高于 CFO 具有审计师经历但无“事务所关联”的公司。而且从其各自纵向回归结果来看,尽管 CFO 有审计师经历但无“事务所关联”的公司在 CFO 变更后会计稳健性有所提高,但聘请了 CFO 有审计师经历且存在“事务所关联”的公司在 CFO 变更后其会计稳健性有更加显著的提高。

…………

参考文献(略)