第一章导论

第一节研究背景和意义

改革开放30多年来我国经济得到了飞速发展。其中,民营经济发挥了重要的作用。在2011中国民营经济发展论坛上,全国工商联主席黄孟复指出,中国民营经济总量已占到GDP的50%以上2。民营经济创造了大量的社会财富,解决大量的劳动者的就业问题,而家族企业作为民营经济的重要组成部分,在推动和促进我国经济发展过程中理所当然地扮演着重要的角色。据福布斯中国调查,截止至2012年9月全国共有1059.8万家私营企业,其中90%是由家族经营和管理的,由此可见家族企业在我国社会经济中的地位3。放眼世界,在世界经济大舞台上,家族企业的表现也十分惹人注目,我们所熟知的世界500强大企业中,很多都是家族企业,如美国的福特、杜邦等,日本的丰田、本田,韩国的三星、LG集团等。因此研究家族企业不仅对我国经济的发展和社会的和谐至关重要,对促进世界经济的繁荣也有巨大的意义。投资决策是企业的三大日常财务管理决策之一,关系到企业的长远发展,于家族企业也不例外。从发展轨迹上来看,我国家族企业的发展经历了由无到有、由小到大、由经营单一业务发展到跨行业、跨国家的企业集团的过程,可以说,家族企业正是在我国经济体制转型、改革不断深入的大背景下发展壮大起来的,从而跟我国特殊的国情有着千丝万缕的联系。治理模式上,家族企业特点鲜明,在所面临的外部环境方面,家族企业也与一般的上市公司有着较大的差别,因此,有必要结合我国现阶段国情及家族企业的自身特征和其面临的外部环境来研究家族企业的投资问题,尤其关注其投资效率,从而为优化家族企业投资决策,促进家族企业进一步发展给予一定的理论指导。

………..

第二节研究内容、框架和方法

本文以我国2010-2012年间我国308家家族上市公司作为研究样本,以委托代理理论和家族企业治理等相关理论为指导,研究家族企业股权结构对其非效率投资的影响。同时,文章还将家族企业面临的市场竞争状况这一外部环境因素纳入了研究分析之中,通过构建实证模型,分析在面临不同的市场竞争压力下,家族企业股权结构与其非效率投资行为的关系及其影响机理。文章的主要研究内容将从以下三个方面进行展开:(一)根据Richardson模型估计出家族企业合理的投资规模,并在此基础上得出家族企业非效率水平。(二)分析家族企业股权集中度、股权制衡度与家族上市公司非效率投资的关系,并提出假设进行实证检验。(三)引入市场竞争这一外部环境变量,将家族企业股权结构与非效率投资的关系纳入竞争环境中进行考虑,回归分析市场竞争对二者关系的调节作用。在论文的结构安排上,论文分为五个部分,各个部分内容安排如下。第一章导论。主要论述本文的研究背景及研究的理论意义和实际意义;阐明研究内容和全文的框架及研究方法;另外说明本文的主要创新点。第二章文献综述。主要就国内外关于家族企业、投资和非效率投资及股权结构的定义,股权结构对企业非效率投资影响的研究现状以及产品市场竞争对非效率投资影响的研究现状进行梳理,从而引导本文的研究重点。第三章家族企业非效率投资水平的衡量。本文根据样本家族上市公司有关财务数据,借鉴衡量非效率投资水平的Richardson模型,检验我国家族上市公司是否存在非效率投资情况,在验证存在非效率投资的情况下,确定具体的非效率水平,为下文进一步分析市场竞争及股权结构与家族企业非效率投资的关系做准备。

……….

第二章文献综述

第一节相关概念的文献回顾

家庭是社会最基本的单位,社会是千万家单个家庭的集合。家庭的本质特征包括三个方面:(1)以婚姻关系或夫妻关系为基础。由婚姻构成、以婚姻为依据,是家庭作为社会基本单元区别于其他社会组织的本质特征。(2)以血缘亲属关系为纽带。(3)家庭是人类社会生活的基本组织。家庭的核心是关系,但家庭本身却是一种组织形态。家庭是由以烟缘关系和亲缘关系为纽带的人们同居共食的日常生活共同体,是社会的基本构成,也是最小的社会群体。(陈凌,李新春,储小平,2011)。家庭不断地维持着人类社会的延续性,并凑、聚成家族。家族和家庭都是以血缘关系为纽带形成的社会组织。如果说家庭是个体,家族则是群体。家庭的逐步延伸和扩大,进而以家庭为基本单位而形成的群体称为家族(杨讳婧,2012)。著名思想家韦伯在界定家族时认为:“家族乃是来源于同一祖先的家庭依靠血缘关系的结合,以祖先崇拜和孝德为纽带的宗法组织。”4从经济属性上来说,家族由两个或两个以上产权单位组成,而家庭在分家之前是单一的产权单位(潘必胜,2007)。但是家庭的简单相加并不等于家族。因为,从功能上来说,家族对内承担着维持共同生计、维持成员感情融洽、管理协调成员行为的职能;家族对外向社会提供劳动力,是介于个人与社会之间的缓冲带。(陈凌,李新春,储小平,2011)。家族对整个社会有一定影响和制约作用,影响着社会的方方面面,对于我国而言,家族是我国古代社会最基本的社会单位,共同构成我国古代社会的基础。

………

第二节股权结构对企业非效率投资行为影响的研究综述

Shleifer和Vishny(1997)研究发现,家族企业中,家族可以利用其在投票权上的优势将公司的利益转移给自己,但其承担的因利益输送所造成的上市公司带损失仅仅以其所拥有的股权比例为限。所以,只要利益转移所获得的好处大于可能因此遭受的损失,控制家族就有“掏空”上市公司的动机,损害中小股东利益,而进行非效率投资正是其重要的掏空手段。LaPorta等(1999)研究了世界上27个发达国家的控制权结构后发现,大部分股权集中的国家普遍存在现金流权小于控制权的问题,这种问题的存在使企业的掠夺成本偏低,导致投资的非效率。Josep Tribo(2007)研究发现,公司股权分散会促使股东“搭便车”,监督和约束管理者的效率不高,从而使公司的控制权落入了管理者手中,易产生“道德风险”,引发企业过度投资。随着股权的增加,大股东有足够的控制权后就更关注私利,也可能会引发过度投资行为的产生,损害中小股东的利益。Jerry L.Stevens( 1990)选取了 1976年和1986年共2266个样本公司,以托宾Q来衡量投资效率,实证研究股权结构和托宾Q的关系。研究发现,公司投资效率与公司股权结构之间存在一定函数关系,即托宾Q值随着股东拥有的股权比例的增加而先增大后减小,股权比例在45%左右时托宾Q值达到最大值。Stu1z(1990)研究了股权分散公司的投资决策,认为当公司股权高度分散时,高管对那些净现值为负的项目进行投资以谋求私利,使企业发生过度投资。

…………

第三章非效率投资水平........... 17

第一节非效率投资有关模型评述.......... 17

第二节家族企业非效率投资模型的构建.......... 19

第四章市场竞争、股权结构与家族企业非效率投资.......... 27

第一节理论基础与研究假设.......... 27

一、理论基础 ..........27

二、研究假设.......... 30

第二节变量设计与模型构建.......... 32

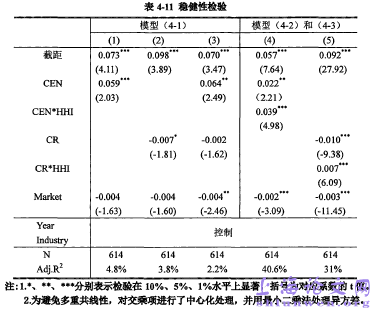

第三节实证检验与结果分析.......... 35

第五章研究结论 ..........46

第一节研究结论.......... 46

第二节政策建议.......... 47

第三节研究局限性及展望.......... 48

第四章市场竞争、股权结构与家族企业非效率投资

第一节理论基础与研究假设

Berle和Means(1932)提出了著名的委托代理理论,为研究现代公司治理奠定了基础。在有关文献中,研究较多的代理问题可以具体划分为以下两种形式:公司股东(所有者)和管理者之间的代理问题;控股股东与中小股东之间的代理问题。随着现代公司制度的产生和发展,公司所有权和经营权发生了分离,公司股东(所有者)和管理者之间的代理问题(“第一类代理问题”)就随着产生。在现代公司中,管理者作为股东(所有者)的代理人,因为其仅享有公司部分股份或根本没有份,其利益和股东(所有者)之间就定会产生偏差而不以股东利益最大化为决策依据,产生逆向选择和道德风险问题。具体到企业的决策决策,第一类代理问题可能表现为管理层实施不利于企业但有利于自己的投资活动,借此牟取私利或将企业财产转移到自己手中,即热衷于扩大投资规模扩张而不顾效益的高低;追求稳健,过于保守,放弃那些可能影响其私利但净现值为正的投资项目等。所有权(现金流权)与控制权的分离导致了控股股东与中小股东之间的代理问题(“第二类代理问题”),即控股股东利用控制权与现金流权的分离,使得控股股东可以用较少的现金流权操纵上市公司,牟取控制权私利而侵占企业或中小股东的利益。虽都是公司的所有者,但控股股东和其他股东(广大中小股东)的利益往往并不一致:中小股东只能获取资本收益,而控制性股东还可以凭借控制权获取私有收益。控制性股东往往利用手中的控制权,利用转移资产、占用公司款项以及非公平关联交易等手段获取私有收益,这些都必然会造成对小股东利益的侵害。具体到企业的投资决策,控制性股东有可能选择那些损害中小股东利益但对自己有利的投资项目以获取私有收益,造成上市公司非效率投资。#p#分页标题#e#

……….

结论

本文使用Richardson模型检验我国家族上市公司的非效率投资情况。在确定了家族上市公司投资约束因素并进一步构建预期投资水平估计模型从而确定家族上市公司存在非效率投资的基础上,本文通过描述性统计、相关性分析、单变量检验和多元回归分析,实证研究了家族上市公司股权结构与其非效率投资之间的相关关系。同时,本文还引入了市场竞争这一外部环境因素,考察了其对家族上市公司股权结构与其非效率投资之间的相关关系的影响。实证检验结果表明,家族上市公司的股权结构对其非效率投资行为具有显著影响,同时产品市场竞争对二者关系发挥了调节作用。据此,本文得出如下结论:我国家族企业普遍存在非效率投资行为,在2010至2012年的三个观测年度内,样本家族上市公司中,存在投资过度现象的公司数量均远远大于存在投资不足的公司数量;同时,在每个年度内,投资过度组的均值均大于投资不足组,所以家族上市公司投资过度情况较投资不足更为严重,由于本文的样本区间是2010年之后,本文认为,原因可能在于,金融危机后,经济恢复活力,家族上市公司在投资上表现的更加积极主动。

…………

参考文献(略)