第一章绪论

第一节研究背景

自从2006年我国颁布了新的企业会计准则之后,不仅会计改革迎来了新一轮的变革,会计稳健性原则也得到了进一步的完善,引起了相关学者的高度关注。伴随着2008年金融危机在世界范围内的爆发,会计稳健性的应用更是成为了学术和实务界关注的焦点,受到社会各界的广泛关注。近年来,随着市场竞争压力的不断加大,公司之间的竞争愈来愈演变为企业人力资本特别是高级管理人员的竞争,高管人员对公司目标的实现起着关键性的作用,与此同时,我国高管薪酬自1998年开始得以在财务报表中予以披露以来,呈现逐年增长的态势,逐渐引起人们对高管薪酬问题的关注。2008年随着金融危机在全世界范围内爆发,为很多公司带来了灾难性的影响,导致很多公司瀕临破产、倒闭,由此引起的对高管人员的“限薪令”,进而引发了人们对髙管薪酬制度的思考与反思。更有相关研究显示,2008-2012年短短的四年时间,我国上市公司高管薪酬大约增长了 20%,其中以金融业遥遥领先,2012年高管薪酬人均将近233万元。《人民日报》的报道指出,在A股上市公司中已经披露的2013年年度报表的公司中,方大特钢董事长以1973. 53万元的薪酬位居年度高管薪酬榜单之首,紧随其后的是华远地产董事长、万科A董事长。据资料显示,薪酬超过百万元的高管有575位之多。不仅如此,有6家以上的上市公司高管薪酬累计金额超过当年上市公司普通股东拥有的净利润。除此之外,在将近120家出现亏损的上市公司中,仍有不少公司的高管薪酬持续攀升,高管的薪酬其并没有呈现出与公司绩效相挂钩的现象,在许多股东没有任何利润可分配时,髙管的薪酬仍然呈现持续上升趋势。

………….

第二节研究意义

一、理论意义

(一)为进一步完善我国有关会计稳健性存在性和经济后果的研究拓宽了视角本文通过对上市公司的数据进行实证研究,得出了上市公司高管薪酬越高会计稳健性水平越低。在国内外关于会计稳健性存在原因和经济后果方面的研究,从高管薪酬的角度来进行解释的文献较少,本文为进一步完善我国有关会计稳健性存在性和经济后果的研究内容拓宽了视角,进而为进一步规范会计政策和会计准则的制定提供借鉴。

(二)为进一步建立健全我国上市公司高管薪酬激励契约提供依据本文基于高管薪酬的角度出发对会计稳健性进行实证研究,可以进一步推进我国上市公司薪酬激励理论,在理论上为制定高管薪酬激励契约提供指导,并为其建立健全奠定基础。

二、现实意义

我国上市公司当前的高管薪酬激励机制仍不是非常健全,薪酬结构的设计也不是十分合理,薪酬激励的这种单一方式影响了我国上市公司会计信息的稳健性,本文的研究正好为薪酬激励方式的多元化发展提供了研究的实证经验。为促进上市公司制定出一种既能够保持公司具有稳健会计信息,又能达到最优高管薪酬激励作用的薪酬契约,具有十分重要的实践意义。本文通过实证研究,发现上市公司盈余管理与会计稳健性呈负相关关系,对会计稳健性的深入研究可以降低公司的委托代理成本,保证资本市场的有效运行,也可以对高管人员的盈余管理行为进行监督,规范盈余管理行为。

………

第二章文献综述及相关理论基础

第一节相关概念界定

高管人员,顾名思义就是指高级管理人员,是公司运营过程中的核心人物,在公司担任重要职务,掌握着公司的经营权和管理权,拥有公司重要的财务信息,确保公司经营目标实现的实践者和执行者,对公司的经营决策起关键作用、对经营效益负重要责任,在公司中具有非常重要的地位。一般认为,高管人员主要包括公司的总经理、副总经理、财务主管、董事会成员、监事会成员和上市公司董事会秘书等。由于本文是基于委托代理理论来研究高管薪酬的,在委托代理关系中,高管人员对应的则是委托方,本文研究所涉及的高管薪酬中的高管人员均为上市公司经理层的高管人员,不包含董事会与监事会的成员。顾名思义,薪酬是指由于员工为公司提供服务而取得的各种不同形式的回报,它包含货币报酬以及非货币报酬。公司股东委托高级管理人员来管理公司事务,两者之间形成委托代理关系,高级管理人员对公司进行经营管理,对公司的财务会计信息了如指掌,而股东却难以掌握专有信息。

………….

第二节文献综述及述评

会计稳健性是会计确认与计量的重要原则之一,是会计理论中最有影响力的计量准则,它对会计实务的影响重大且长久,影响了超过500年(Basu, 1997)。因此,关于会计稳健性的研究无论是国外还是国内都己经相当成熟了,为了梳理一个相对清晰的会计稳健性框架,本文从以下三个方面对会计稳健性相关文献进行综述:(1)会计稳健性的影响因素;(2)会计稳健性的度量方法;(3)会计稳健性产生的经济后果。由于会计稳健性的使用会使得对损失的确认相较于收益的确认更加及时,这会导致当期的盈余低于未来期间的盈余,因此,会计稳健性曾经遭受到广大学者、资本市场的监督管理者和政策制定者的怀疑。但是即便这样,会计稳健性并没有因此而消灭,而是越来越受到人们的关注,呈现出越发增强的趋势(Givoly和Hayn,2000)。那么,到底是什么原因产生了会计稳健性并让其持续存在下去? Watts (2003)认为是因为会计稳健性可以显著地增加企业的报酬契约和债务契约的效率,进而使公司价值增加,让市场对其产生了很大的需求。在此基础上,他从四个方面对稳健性产生的原因进行了介绍:会计契约、股东诉讼、会计监管和税收。

…………

第三章上市公司高管薪酬对会计稳健性影响机理分析......... 21

第一节上市公司高管薪酬对盈余管理影响分析........ 21

第二节上市公司盈佘管理对会计稳健性影响分析........ 21

第四章研究设计........ 24

第一节研究假设........ 24

第二节模型的选择与构建........ 24

第三节数据来源及样本选取........ 28

一、数据来源 ........28

二、样本选择........ 28

第五章上市公司高管薪酬对会计稳健性影响实证分析........30

第一节描述性统计分析........ 30

第二节多元回归结果分析........ 33

第三节稳健性检验........ 37

第五章上市公司高管薪酬对会计稳健性影响实证分析

第一节描述性统计分析

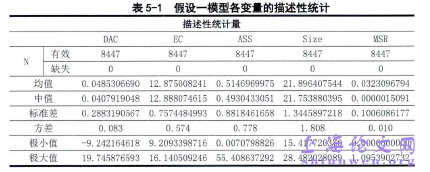

由上表5-1针对模型一的描述性统计结果,我们可以发现,经期初总资产修正后的盈余管理幅度DAC均值为0.4853,说明我国上市公司盈余管理情况较为常见。DAC的最大值为19. 7459,最小值为-9. 2422,说明不同公司的盈余管理幅度之间差距很大。DAC总体样本的中位数为0. 0408,总体为正值,且总体样本中DAC最大值要远大于最小值的绝对值,表示我国上市公司存在严重的正向盈余管理。从上市公司前三名高管薪酬总报酬的自然对数EC来看,高管薪酬的对数均值为12.8750万元,中值为12.8881万元,说明在我国上市公司高管人员中超过半数人的报酬金额大于平均值,且最大值为16. 1405万,最小值仅为9. 2093万元,两者差距非常大。从我国上市公司高管人员持股比例来看,平均持股仅为3. 23%,持股比例普遍比较低,再结合表5-2的高管持股比例的五分位数取值可以看出,四成以上的高管人员持股比例为0,超过八成的高管人员持股比例远低于平均值,总体来说差异比较大。

……….

结论

本文采用理论分析和实证研究相结合的方法来研究上市公司的高管薪酬与会计稳健性之间的相关关系。理论研究部分主要分析了人力资本理论、委托代理理论、信息不对称理论和最优契约理论,并且整理和归纳了前人的研究成果。在此基础上,发现高管人员在上市公司中具有重要地位,发挥了关键作用,高管薪酬的研究对高管薪酬激励制度具有重要意义,高管人员作为理性经济人,有为了达到自身利益最大化而发生机会主义行为的倾向,其作为代理方,拥有大量信息优势,就有可能为了提高自身报酬而对财务报表进行粉饰,在这种情况下,股东就产生了对稳健会计信息的需要,因为稳健的会计信息可以显著的降低上市公司管理层与股东之间的信息不对称,随之也会减少了高管人员为了自身利益而操纵财务信息的行为,即通过稳健的会计信息达到对高管人员的监督和约束作用。实证研究部分以我国2009-2013年深沪交易所A股上市公司作为研究对象,通过筛选得出8447个研究数据作为样本,在前人已有模型的基础上,加入本文研究所需的相关变量构建模型,利用spss21. 0统计软件对模型进行多元回归分析和稳健性检验,检验了我国上市公司高管薪酬与会计稳健性之间的相关关系,得出了以下主要研究结论:本文在高管薪酬与会计稳健性之间的相关关系时,加入了高管持股比例、资产负债率和公司规模三个因素作为控制变量,最后由回归结果,我们发现,在去除了其他可能引起盈余管理的因素后,我国上市公司高管薪酬与盈余管理之间存在显著正相关关系,表明高管人员会为了提高自身利益而选择进行盈余管理行为。但从控制变量来看,高管持股比例与盈余管理的相关关系与我们预期相违背,且由高管持股比例的描述性统计分析可以发现,高管持股中零持股现象较为常见,说明高管持股对高管人员的激励作用很小,因此使得高管持股比例与盈余管理在统计上不显著。资产负债率与盈余管理之间呈显著负相关关系,说明上市公司的资产负债率越高,高管人员受到债权人的监督管理现象越严重,就相当于对盈余管理行为进行了限制。公司规模与盈余管理也显著负相关,验证了盈余管理的政治成本假说。#p#分页标题#e#

…………

参考文献(略)