第一章绪论

第一节研究背景及研究意义

企业在进行投资决策时不单要考虑投资项目的收益,同样也要考虑相关的融资成本等因素。因此,企业融资对投资决策的影响是不可忽视的。20世纪70年代以前,西方的研究普遍认为,在完备市场的条件下,投资与融资是两个相互独立的个体,这就是著名的MM理论。自MM投融资无关理论提出以来,相关的新制度经济学理论在企业的投融资方面得到了广泛的运用,委托代理理论、信息经济学、契约理论与企业投融资理论的结合,形成了现代企业财务理论。信息不对称和委托代理冲突等问题的存在推翻了之前投融资无关论的完美市场的假设,学者们开始把企业投融资问题联系起来,系统的研究各项融资决策对投资行为的影响。在国外的许多研究表明,高的负债率能够制约经理人的行为,约束其可以控制的现金流量,从而减少非效率投资(Jensenand Meckling, 1976)。若考虑代理成本,股权融资的方式改变的只有股东的利益,不持股或者持股较少的经理人则会从自身的利益出发,做出非效率的投资决策。也有观点认为,基于股东与债权人冲认为股东与债权人的目标不同,因此在选择投资项目时,股东倾向于风险较高切收益较大的项目,而债权人则相反,高负债可能带来非效率投资。学者逐渐开始关注企业的融资行为,Myers和Majluf在1984年建立了优序融资理论,对企业的融资顺序进行了分析研究,企业在考虑到多种因素后首选的融资方式为内源融资,其次是债权融资,最后才是股权融资。但是就我国上市公司的整体情况来看,融资顺序恰好相反,存在较为明显的股权融资偏好(盛明泉、李昊,2010)。在这种情况下,不同的融资选择给企业的投资效率带来怎样的影响是个值得探讨的问题。

…………

第二节研究内容与方法

本文以信息不对称、委托代理理论为基础,以大股东与中小股东的利益冲突为出发点,研究了我国股权集中条件下上市公司融资偏好对过度投资的影响。通过对投融资相关影响机制的理论分析提出相关实证假设对论点进行论证。首先,分析了大股东控制对融资的影响,建立Logit模型,用实证数据说明股权集中是股权融资偏好的重要影响因素。然后,建立了过度投资度量的模型,得出过度投资的样本以及程度。最后,区分股权集中与股权分散的不同样本进行回归分析,探讨不同的融资方式对过度投资的影响。论文全文共有六章,各章节具体内容如下:第一章为“绪论"。主要介绍了本文的研究背景、理论意义与现实意义、研究方法、研究内容,相关的概念界定,可能的创新点以及本文的文献综述与相关理论回顾。本文按照投融资相关理论的发展过程为主线,由古典经济学为起点,从MM定理到后来的投融资相关理论进行了归纳总结。对优序融资理论理论、委托代理理论、大股东控制理论对投融资的影响相关的文献都作了详细论述。第二章为“我国股权结构以及融资环境现状分析”。本章结合我国的资本市场,分析了我国股权集中的现状、股权融资偏好的问题存在以及投资决策机制。以期说明股权集中很可能是我国上市公司各项决策的重要影响因素。第三章为“融资偏好对过度投资影响的研究设计”。主要包括数据来源和样本选取、理论分析和研究设计、变量设计和模型构造三个部分。本章根据理论分析提出了相应的假设,随后建立模型来对应假设。首先,从大股东与小股东的代理冲突出发,分析并构建了 Logit模型来验证股权集中度是我国存在股权融资偏好的重要影响因素。然后,根据相关的已有实证研究选取了有关变量进行分析,建立过度投资计量模型,并从模型结果的出样本中选取存在过度投资的样本。最后,建立模型来探究在股权集中和股权分散的状况下,股权融资和债权融资对过度投资分别有怎样的影响,以期证明股权集中是影响投融资关系的重要动因。

………

第二章我国股权结构以及融资环境现状分析

第一节我国股构的现状分析

由于我国特殊的资本市场与公司治理结构,上市公司表现出了股权集中的普遍现状。我国资本市场由计划经济发展而来,国有企业的控制权主要在于政府,控制权较为集中。后来的股份制改革在一定程度上缓和了政府完全控制国有企业的情形,但国有企业股权集中的问题并没有得到彻底改变。改革幵放以来,资本市场在不断发展,民营上市公司的地位也在不断上升,但与大部分国有企业一样,民营上市公司也有股权集中的特点。蒋学跃在2010年通过对中小板上市民营上市公司进行调查时发现,研究样本中上市公司的前三大股东之间持股比例存在较大悬殊,同时存在明显的股权集中特征。我国上市公司整体来说的股权比较集中,图3-1、图3-2和图3-3是对沪深两市A股上市公司2009?2013年的样本上市公司的股权集中程度做出的统计分析。我国2005年进行的股权分置改革,2009年之后的第一大股东平均持股比例基本维持在35%?36%左右,没有较大的变动,可见本文选取的研究样本的股权集中度维持在一个较为平稳的水平中。观察可知,我国第一大股东持股比例超过50%的上市公司数量在总样本数量的两成左右,说明我国上市公司大股东持有较大股份的企业较多,并且第一大股东平均持股比超过30%,样本中有超过五成的上市公司第一大股东持股比例在30%以上。我们可以认为,我国的上市公司股权结构是相对集中的。

………..

第二节我国融资环境现状分析

从国内大部分学者的研究结果中可以看出,我国的上市公司存在着较为明显的股权融资偏好,优序融资理论对我国上市公司的融资行为的解释力不强。就我国而言,外源融资的选择中,股权融资由于债权融资。这其中的原因有多种,融资成本、资本规模等都是影响其融资方式选择的重要因素,融资环境的好坏直接影响到上市公司对融资方式的选择以及对投资项目的判断。故本文对我国的融资环境现状进行如下分析。我国的融资市场与国外有着比较明显的区别。从投融资主体来说,我国传统的融资主体基本为政府,改革幵放以后,企业和居民在投融资主体中的地位慢慢得以体现。我国现在仍然处于转型时期,政府在投融资决策中仍占有主导以为,在许多的竞争性领域,我国的政府投融资所占的比重都较大。也就是说,我国的投融资环境并不发达。我国具有新兴和转型国家所具有的特点,资本市场发展还不完善,一级市场不发达,二级市场乂疲软。同时对上市公司而言,筹资渠道不多,筹资成本也较高,综合很多因素来看,很多企业愿意选择股权融资的方式。目前来说,股票市场虽然发展迅速,但并不是所有的上市公司都具有股权再融资的资格。有研究表明,在上市公司具有配股或增发资格时,相较债权融资而言,企业会首选股权融资(李小军,2009)。

………….

第三章融资偏好对过度投资影响的研究设计............ 19

第一节理论分析与研究假设........ 19

第二节数据来源与样本选取........ 21

一、数据来源 ........21

二、样本选取........ 21

第三节变量设计和模型构建........ 21

第四章融资偏好对过度投资影响的实证分析........ 27

第一节股权集中会导致股权融资偏好的估计........ 27

第二节过度投资模型的回归分析 ........28

第三节主回归模型分析........ 30

一、描述性统计........ 30

二、相关性分析........ 31

三、回归分析........ 31

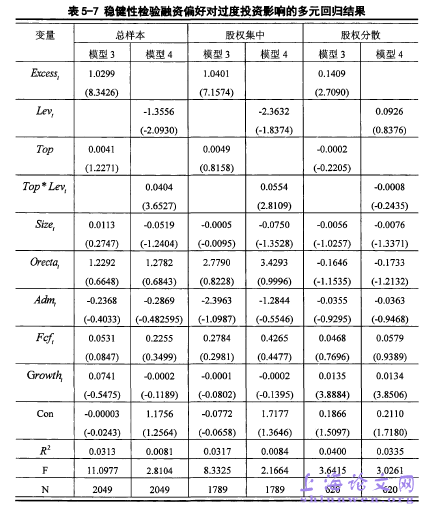

第四节稳健性检验........ 33

第五章对策建议与不足........ 36

第一节对策建议 ........36

第二节研究不足与展望........ 39

第四章融资偏好对过度投资影响的实证分析

第一节股权集中会导致股权融资偏好的估计

关于股权集中度对股权融资偏好影响的估计,用Eviews7.0做Logit模型(4-1)回归,具体回归结果见表5-1。从回归结果中可以看出:第一大股东持股比例与企业股权融资概率的虚拟变量呈正相关关系,并且回归结果显著,说明本文主要关注的股权集中度(第一大股东持股比例),是促使企业进行股权融资的重要变量。这也就意味着股权集中度会影响到企业的投融资决策,大股东与中小股东的利益冲突会给企业的各项决策带来较大的影响。控制权私有收益作为内在动因,直接或间接的影响着上市公司决策层的行为,在融资行为对投资效率的关系中起着怎样的作用是本文继续探讨的内容。值得关注的是,代理成本(ROE和自由现金流量)与股权融资概率正相关,这与预测相反,说明股东和经理人之间的矛盾对融资方式选择的影响没有预测的那么明显。可能的原因是我国股权集中的大环境,使得大股东基本控制企业的各项决策,在业绩不好或者现金流量较高时,不需要通过债务融资的方式对经理人进行监督和约束。也就是说经理人的决策行为基本听命与大股东,所以在大股东控制的环境中,大股东与经理人的目标是区域一致的,主要的矛盾存在与大股东和中小股东之间。这种情况下,企业的业绩不良则不需要通过债权融资的固定利息支付对经理人的行为做出约束,相反股权融资能够摆脱固定利息的压力;自由现金流量多的时候,大股东通过其控制权可以利用自由现金实现其私有收益,则不再倾向于债权融资。#p#分页标题#e#

…………..

结论

由本文的理论和实证结果分析可知,我国存在较为明显的股权集中现象,并且股权集中对企业投融资决策的有效性造成了较大的影响。大股东与中小股东之间的代理冲突使得决策效果大打折扣,导致这种现象的主要原因有两方面:一方面大部分中小股东放弃了参与公司治理的权利,选择了用脚投票;另一方面,即使中小股东参与了公司治理,其权利也会受制于控股股东,处于被动地位。这就造就了上市公司“一股独大”的局面,“一股独大”的好与坏也只是相对的,所以在股权结构上达到均衡,使得企业各项决策的效率达到最高是解决问题的关键。因此,本文认为上市公司在配股和增发等过程中应该注重“股权制衡”的思想,避免第一大股东持股比例过高的现象。均衡各大股东的持股比例以及控制权比例,形成互相监督、抑制内部人互相掠夺以及侵占小股东权益的内部治理模式。最终实现内部制约,使得大股东都无权单独控制企业的重大决策。同时,股权分置改革虽然完成,但份的真正流通还有待实现,真正的同股同价有利于股权的制衡。适当发展机构投资者,让机构投资者证券的引导基金、养老等机构的合理持股。与此同时,从中小股东的权益保护也能够缓解大股东控制的现象。《公司法》在对中小股东权益保护方面有相关规定,中小股东依法享有质询权、表决权、分红权、异议股东股份收买请求权和诉讼权。中小股东正确合理的使用相关规定,不但能够保护其自身权益,而且能够制约大股东控制的局面,使企业的各项决策更加合理、有效,并且提高企业业绩。

…………

参考文献(略)