第 1 章 绪 论

1.1 研究背景

企业控制权转移绩效问题一直是学术领域与实践领域的焦点。随着中国经济的发展,我国的资本市场也变得越发活跃,市场上的控制权转移活动也日益增多。控制权转移活动作为一种以市场为基础的产权交易行为,主要遵循市场的资源调配机制,其活跃程度的提高还将反作用于资本市场,有助于提高资本市场的活力。根据控制权市场有关理论,控制权转移活动可以促进企业绩效的提升。该理论贡献者之一Manne(1965)认为当企业出现严重的委托代理问题,且不能通过内部治理机制很好地缓解时,控制权市场则可以通过外在的治理机制弥补内部治理机制的缺陷,有效地减轻代理问题。代理问题产生的负面影响将会使企业面临绩效低下的困境,此时潜在竞价者便会受到吸引,有动机获取上述情况企业的控制权,并于事后通过优化管理模式、降低内部产品成本等若干途径(徐向艺和王俊韡,2011)缓解企业的委托代理问题并改善企业绩效。Jensen(1988)也肯定了控制权市场在约束管理者行为这一方面的作用,认为控制权转移活动在弱化企业代理问题以及提升企业绩效方面做出了贡献。然而在不少现实情况下,我国企业于控制权转移后绩效没有获得提升的例子时有发生。一方面也许由于与西方发达国家相比我国资本市场的发展时间较短(吴世农,1996),控制权市场仍未达到一个较为成熟的水平,其是否能在一般情况下具备有效性难以确定。控制权市场在较为成熟的资本市场阶段以及较少的政府干预的前提下才可以发挥其应有的作用,此条件下的企业本身才是控制权转移活动中的核心主体,控制权市场的有效性才得以充分发挥。另一方面的原因或许因为中国式分权改革使得地方政府过度干预企业控制权转移活动,从而导致控制权转移绩效缺乏。在我国控制权市场的发展过程中,地方政府的作用一直如影随形,对企业控制权转移活动造成了不容忽视的影响。

………

1.2 研究意义

1.2.1 理论意义

近年来,随着我国资本市场活跃水平的上升,诸如控制权转移与企业绩效变化之间有什么关系?造成控制权转移后企业绩效没有得到提升的影响因素有哪些?等等问题受到了各界人士密切的关注。虽然至今在此领域已有众多富有借鉴意义的学术研究成果,但仍未得出较为统一的结论。造成结论不统一的原因除了样本选择、区间选取以及指标取舍等方面的差异之外,或许是在研究过程中缺乏考虑中国式分权下政府干预对企业控制权转移绩效起到的微观影响。因为作为经济转轨的国家,现实中我国的财政分权改革并不彻底,在此背景下我国企业的控制权转移活动经常受到政府的干预(李哲,2007)。由于分权下政府干预这一因素的纳入将会改变市场交易各方原有的利益函数,当政府对于企业控制权转移活动进行过多的干预,势必会影响到参与控制权转移活动企业的行为,最终对企业控制权转移的绩效产生影响。现有研究几乎没有将企业控制权转移绩效与中国式分权这一制度背景下政府干预的影响结合起来进行考察,没有较为统一地识别出我国地方政府干预在控制权转移活动中的扮演何种角色。另外在企业控制权转移活动中普遍存在着企业的盈余管理行为,这对控制权转移绩效有着重要的决定性作用,而政府干预又会对企业的盈余管理行为产生影响。因此有必要在考察中国式分权下的政府干预行为对控制权转移绩效的影响时进一步考虑企业的盈余管理的影响。本文在进行控制权转移对我国目标上市公司绩效影响的研究时,加入中国式分权下政府干预的影响因素以及控制权转移活动中盈余管理行为的影响因素考虑进而得出的理论分析和实证结论能丰富企业控制权转移领域的相关研究。

……….

第 2 章 文献回顾

2.1 企业控制权转移绩效理论文献

协同效应理论主要包含两部分内容,分别为经营协同效应与财务协同效应。经营协同效应理论认为,企业通过控制权转移活动能够实现规模规模经济和范围经济(Arrow,1975)。在规模经济的层面上,横向并购或纵向并购都可以提高企业绩效,但是两种并购类型实现协同优势的手段却不一致。前者主要通过共享销售渠道或精简职能部门来降低生产成本,后者则是通过减少谈判过程中的消耗从而降低交易费用(Arrow,1975;Williamson,1975;Klein,Crawford andAlchian,1978)。而在范围经济的层面上,企业可以将已有产品的先进生产方法或服务的高效运作模式拓展到其他相关产品生产或服务提供的过程中,从而降低总体生产费用(Weston,Chung and Siu,1988)。财务协同效应理论则认为,控制权的转移可以降低企业的资金使用成本。参与控制权转移活动的各方资金资源能在事后汇集并且由单一主体统一规划使用,提高资金的整体使用效率和目的性,同时减少进行外部融资时发生的高额融资费用。在拥有充足资金但缺乏外部投资机会的企业与缺乏足够资金但面临大量投资机会的企业之间的合并中,这种协同效应尤其显著(Myers and Majluf,1984)。

………

2.2 企业控制权转移绩效实证文献

20 世纪 60 年代是国外发生混合并购活动较多的时期,许多上市公司热衷于进行多元化经营(Salter and Weinhold,1978),但相当一部分企业的多元化行为是不理智的,认为控制权转移活动没有提升目标企业的短期绩效。Langetieg(1978)研究了该时期美国 146 例并购活动后发现,目标企业平均可以获得 6.1%的额外收益,但是经过行业配对样本检验后发现该额外收益并不显著大于零。Agrawal,Jaffe and Mandelker(1992)对 1955 年~1987 年纽约证券交易所的1164 个公司样本的研究结果在一定程度上支持 Langetieg 的结论。20 世纪 80 年代后,国外企业管理者逐渐意识到非理智多元化并购所带来的恶果,继而兴起了回归专业化的控制权转移活动高潮(Shleifer and Vishny,1990)。该时期国外的研究则大多发现控制权转移活动显著改善了目标企业的短期绩效。Jensen and Ruback(1983)在总结了十多篇文献的结果后认为,控制权转移活动能为目标企业带来 20%~30%的额外收益。Jarrell and Poulsen(1989)研究了超过 450 例要约收购事件后发现目标公司获得了显著高的异常收益,并发现与目标公司相比收购公司获得异常收益少得多,且只能在某些情况下可以获得。Mian and Rosenfeld(1993)观察 1983 年~1988 年发生反向杠杆收购的样本后发现,目标企业在事后 2 年内获得逐渐上升的正额外收益。Schwert(1996)以 1975~1991 年发生的 1800 多例并购事件为样本,发现目标公司的平均 CAR 高达 35%,但是收购公司的股东获得的收益和零相比没有显著差异。Frank andHarris(1989)对 1955 年~1985 年 1100 多个英国样本的研究中也发现,目标企业可获得 25%~30%的额外收益。

………

第 3 章 理论分析...........17

3.1 控制权转移理论 ....17

3.2 中国式分权与地方政府干预的关系 ....17

3.3 中国式分权下的地方政府干预与控制权转移绩效 ........18

第 4 章 实证研究设计.......20

4.1 样本选择与数据来源 ........20

4.2 控制权转移绩效的衡量指标 ..........21

4.3 实证模型与变量解释 ........25

第 5 章 实证结果分析.......28

5.1 控制权转移目标上市公司综合绩效得分变化描述性统计 ..........28

5.2 中国式分权下政府干预与控制权转移绩效回归分析 ......30

5.3 稳健性检验 ........33

5.3.1 企业盈余管理行为与控制权转移绩效.....33

5.3.2盈余管理行为与控制权转移绩效.......34

5.3.2盈余管理与控制权转移绩效回归分析...34

第 5 章 实证结果分析

5.1 控制权转移目标上市公司综合绩效得分变化描述性统计

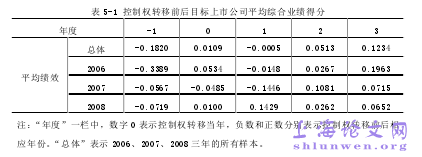

根据绩效综合指标得分函数计算各个样本控制权转移前 1 年到控制权转移后 3 年共 5 年内上市公司的综合绩效得分,得到的结果如表 5-1 所示。结果表明,从总体样本上来看,与控制权转移前 1 年的综合绩效得分相比,控制权转移后第1 年的综合绩效得分多数有一定提升,只有个别有所下降;但随后第 2 年和第 3年综合绩效得分明显开始逐渐改善。这一描述性统计结果初步证明了我国的控制权转移活动有利于改善目标上市公司的绩效(如表 5-1 所示),表明研究假设 1-1基本得到支持,而拒绝备择假设 1-2。这说明,我国控制权市场已经能够对企业绩效的改善,发挥出较为明显的作用。接着,本文按照样本对应中国式分权下政府干预程度的高低将样本平均划分成 3 份,选择配对样本 T 检验这一方法对分权下的政府干预程度差异与控制权转移绩效的关系进行描述性统计,具体方法为:考察目标上市公司综合绩效得分在控制权转移后各年与控制权转移前 1 年的差异,以及控制权转移后各年与前 1年的差异,检验结果如表 5-2 所示。

#p#分页标题#e#

#p#分页标题#e#

………

结论

本文以2006年到2008年深圳证券交易所和上海证券交易所发生控制权转移的 135 个目标上市公司为样本,考察了中国式分权改革背景下地方政府干预因素对企业控制权转移绩效的作用。在控制了行业特征、企业特征、时间及盈余管理等因素后,本文得出的结论如下:

第一,与控制权转移前 1 年的企业综合绩效得分相比,目标上市公司的综合绩效得分在控制权转移后 3 年内都有显著的提高;

第二,控制权转移当年的分权下地方政府干预对目标上市公司控制权转移后3 年内的综合绩效得分提升均有显著的反向作用;

第三,分权下地方政府干预能降低控制权转移企业的盈余管理行为,并影响事后第 1 年与事前 1 年间的绩效变化;第四,分权下的地方政府干预能够在控制权转移后较长时间内降低控制权转移绩效,而盈余管理程度仅能在事后较短时间内提高控制权转移绩效。

…………

参考文献(略)