第 1 章 绪论

1.1 研究背景及意义

20 世纪 70 年代末的中国经济改革浪潮催生了中国资本市场。自 1990 年沪深交易所成立算起,中国资本市场走过了二十四年。截至 2013 年底,两千多家上市公司,超过二十万亿居全球第二的市值规模,中国资本市场在过去的这些年当中,从无到有,从小到大,从区域到全国得以快速发展。作为现代市场经济发达程度的标志之一,资本市场的发展促使了市场化资源配置机制的形成和完善,有利于社会资源从低效至高效的流动,实现优化配置。二十四年的历程,中国股市在弱势有效到半强势有效的路上由最初的投机性逐步走向规范化,投资者也日渐回归理性。投资者就上市公司价值的重视与评估,催生了对其经营业绩信息的强烈需求,他们不仅评价信息披露的形式,更看重所披露信息的实质内容,希望能够获得上市公司更为相关、可靠、及时和符合成本效益原则的与其投资决策相关的信息。会计信息作为上市公司信息披露的主要形式之一,它能够将相关的信息从公司内部传递给外部。投资者利用会计信息做出更好决策的同时,证券市场也因此得以有效运作从而带来社会效益。然而会计信息决策有用性的重要前提是上市公司披露的会计信息是相关的,只有当会计信息具备较高的信息含量,能够真实的反应上市公司的经营状况和面临的风险,才能使得信息使用者对其作出正确而显著的反应。我国从 1992年出台《企业会计准则》直至 2007 年《新会计准则》的实施,每一次改革都是提高会计信息价值相关性的重大举措,最终目的都是为了使会计信息更有利于证券市场监管和投资者进行决策。就中国资本市场现状而言,信息不对称的现象仍旧比较严峻,财务造假、内部交易的案例也时有发生。

……….

1.2 研究内容及论文结构

论文研究章节安排如下:

第一章,绪论。本章阐述了论文选题的背景与意义,指出论文结构、研究思路及本文的创新之处。

第二章,文献综述。本章对上市公司会计信息价值相关性理论及文献进行回顾,并重点梳理了国内外学者对盈利公司与亏损公司价值相关性差异分类研究的有关成果和理论,指出传统研究方法存在的两大不足,以此作为本文的研究问题予以展开。

第三章, 亏损公司与盈利公司概述。本章简要介绍了我国亏损公司与盈利公司类型的划分、行业分布以及国内针对亏损公司特殊的上市规则。

第四章,研究设计。提出研究假设,描述样本选取标准与范围,构建用以度量会计信息价值相关性的全新指标“RD 相关度”,对这一指标的概念、理论基础及其合理性作出阐释。介绍回归模型以及对变量作出定义。

第五章,实证分析。首先对样本数据进行描述性统计,而后用模型对分组数据作回归,运用本研究提出的 RD 指标筛选样本提高样本同质性,并通过修正经典价格模型以回归系数比较的方式规避价值相关性问题研究中2R 不当运用的现象,验证本文所提出的两个假设。

第六章,结论与展望。总结本文主要两大研究结论,并指出研究中存在的不足及后续研究的方向。

……….

第 2 章 文献综述

2.1 会计信息价值相关性研究理论

价值相关性研究是从实证角度研究会计信息对于股票投资者的有用性。当会计信息与股票市场价值之间存在统计关联时,会计信息被认为是具有价值相关性的。现代以资本市场为基础的会计研究(CMBAR)起源于 Ball 和 Brown(1968)[1]以及 Beaver(1968)[2]。这两篇文章是价值相关性文献的重要组成部分。Ball andBrown(1968)[1]用事件研究法关注盈余公布日前后数月的股票非正常回报,他们的研究显示盈余变动与股票非正常报酬率之间存在显著的正相关关系。Beaver(1968)[2]的研究证实了这一结论。Beaver(1968)[2]认为收入的信息含量是值得注意的。他的研究证据显示在盈余公告的一周之内股票交易量显著增长,此外,股票价格的变化幅度在盈余公告一周内要远远大于非报告期内的均值。这两项结果均表明盈余公告改变了投资者未来回报的概率分布,盈余报告是具有信息含量的。此后的众多学者对会计信息与股票价格的相关性展开了更为广泛的研究。盈余的价值相关性研究主要是通过股票回报与会计盈余之间的回归或股票的非正常回报与非预期盈余之间的回归来进行。盈余反应系数(ERC)用以度量股票价格对盈余的灵敏性。一些研究者认为盈余对股票回报的预测比想象中糟糕,这主要源于很低的 ERC 实证估计值和股票回报对盈余回归的2R 。Kormendi and Lipe(1987)[6]对上述现象的解释是会计盈余缺乏持续性。

……….

2.2 盈利公司与亏损公司会计信息价值相关性的分类研究

Hayn (1995)[3]最早专门针对亏损公司会计盈余价值相关性进行系统分析,将样本公司分为盈利样本与亏损样本,分别就其会计盈余的价值相关性展开分析,Hayn (1995)[3]发现亏损公司会计盈余与股票回报之间的相关关系弱于盈利公司,盈余要比亏损更具信息含量。该文将这种现象归因于投资者拥有清算选择权。投资者把亏损视为暂时性的,因为他们始终可以选择清算公司而不是遭受无限损失。Jan and Ou(1995)[29]则发现在盈利与亏损样本中,会计盈余与股票价格的相关关系存在异方差,并且亏损公司会计盈余与股票价格之间存在稳定的负相关关系。Collins, Pincus (1999)[30]首先采用简单盈余资本化模型得出了与 Hayn (1995)[3]、Jan and Ou(1995)[29]相似的结论,但将净资产账面价值作为自变量加入回归模型之后,亏损公司会计盈余与股票价格之间的关系不再是稳定的负相关而是呈现出正相关关系,净资产账面价值表现出显著的解释力。

………

第 3 章 亏损公司和盈利公司概述 ......15

3.1 公司类型划分 .....15

3.1.1 亏损公司类型划分 .........15

3.1.2 盈利公司类型划分 .........16

3.2 我国 A 股上市公司行业分布现状 .......16

3.2.1 亏损上市公司行业分布 .....16

3.2.2 盈利上市公司行业分布 .....17

3.3 我国亏损上市公司的特殊制度 .........18

第 4 章 盈利公司与亏损公司会计信息价值........21

4.1 研究假设 .........21

4.2 盈利与亏损上市公司研究样本选取标准与范围 .......23

4.3 会计信息价值相关性度量指标与样本筛选方法 .......24

4.3.1 RD 指标的构建.......24

4.3.2 RD 指标样本筛选规则.......24

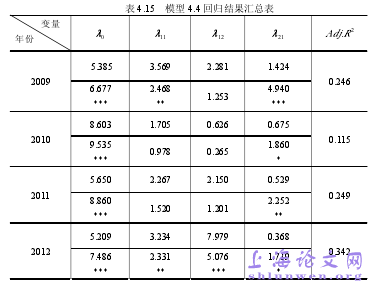

4.4 回归模型和变量定义 .....25

4.5 描述性统计 .......26

4.6 实证结果及分析 .........27

第 5 章 研究结论与展望 ........54

5.1 主要结论 .........54

5.2 研究局限与展望 .........56

第4章 盈利公司与亏损公司会计信息价值相关性差异的实证检验

4.1 研究假设

已有的国内外文献在研究盈利公司与亏损公司会计信息价值相关性问题上,普遍得出的结论认为亏损公司会计盈余的价值相关性要显著弱于盈利公司,亏损公司会计盈余对股票价格的解释力微乎其微甚至几乎为零,与此同时,账面净资产的价值却对股票价格具有很强的解释力。众学者将这种现象的存在归因于亏损公司会计盈余的暂时性。然而,需要注意的是,亏损公司股票价格的决定机制相比盈利公司要复杂的多,可能受到包括盈余持续性、亏损逆转、清算期权、卖壳行为、题材事件等因素的影响,因而样本的同质性比盈利公司会弱的多。虽然区分盈利样本与亏损样本克服了混合样本研究带来的问题,但亏损样本组内 ERC 同质性假设仍旧受到挑战。Joos 和 Plesko(2004)[31]认为不同项目的价值相关性在不同性质的亏损中并不一样,其将亏损分为持续性亏损与暂时性亏损。杜勇(2008)[41]按照亏损的程度和性质区分了不同的亏损类型,分别是单赤字、虚双赤字、实双赤字和三赤字,且得出不同亏损类型会计盈余价值相关性不同的结论。可见,鉴于亏损公司的特殊性,不对亏损样本以一定标准区分和筛选,认为其会计盈余具有微弱或者不具有价值相关性是不合理的。

………

结论

本文主要以会计信息是否具有价值相关性以及价值相关性如何度量为主旨,从提高样本同质性与规避2R 运用不合理这两个角度对会计信息价值相关性问题展开研究。对以往学者就该问题的研究思路与方法提出质疑与改进,试图在前人研究的基础上得到更为准确的结论。根据本文实证研究的先后顺序,得出的结论依次有:

(1) 会计信息价值相关性:亏损样本<混合样本<盈利样本本研究首先以众学者在价值相关性问题中采用的传统研究方法(经典价格模型、不区分亏损类型、2R 比较)对 2007 年至 2012 年 A 股上市公司样本进行回归分析。实证检验的结果显示2Adj .R 亏损样本<2Adj .R 混合样本<2Adj .R 盈利样本,盈利上市公司会计信息价值相关性强于亏损上市公司,并且投资者更看重亏损上市公司每股净资产的价值,每股盈余对股票价格的解释力在亏损样本组很微弱甚至几乎为零。#p#分页标题#e#

(2)亏损公司每股盈余具有显著价值相关性和国内外部分研究发现一样,本文认为不同类型的亏损上市公司其每股盈余价值相关性是不同的,亏损样本的同质性较差。不对亏损上市公司以一定标准进行区分得出的回归结论有所偏差。在以本文提出的 RD 指标对亏损样本予以筛选、删除样本异常值后,本文的研究结论支持亏损上市公司每股盈余具有显著价值相关性。亏损样本同质性提高的同时,模型的拟合优度2R 也有了很大的提升。需要注意的是,亏损上市公司与股票价格间呈现显著的负相关关系,本研究认为可能合理的解释包括投资者预期亏损触底反弹、上市公司存在盈余管理、重构等特殊事件对经营能力增强和管理效率的提升等等。其他学者也通过研究证实公司亏损而股价不升反降的情况确实存在。

…………

参考文献(略)