第一章 引言

1.1研究的背景和意义

随着世界经济的飞速发展和全球一体化进程的加快,越来越多的人开始重视企业在环境保护;节约、员工韵生产和生活条件以及消费者权益保护等方面的作为,企业的利益实现机制也随之发生相应的改变。欧美各国政府和企业已经意识到全球的市场竞争并不局限于企业自身经济利益的竞争,环境、自然资源和社会责任的竞争已逐渐占据重要的位置。企业不能只一味地停留在追求利润最大化的短期目标上,而应将更多的目光放在提高社会效益、増加社会贡献、履行社会责任义务的长远目标上。推行企业社会责任已成为全球经济发展的必然趋势。改革开放以来,我国经济蓬勃发展、经济总量持续增长,我国企业也逐渐走出国门,融入国际市场。而随着我国经济的快速发展,随之而来的社会问题也日益严重,环境污染加剧、自然资源枯竭、能源消耗加剧、假冒伪劣产品屡禁不止、消费者权益受到侵害等等,这些都严重扰乱了我国社会主义市场经济秩序,阻碍我国经济的健康发展。据陈佳贵,黄群慧,彭华岗等人编著的、社科文献出版社出版的《中国企业社会责任研究报告(2012)》显示,中国境内的国企、民企、外企的百强企业中,按百分制考评,中国企业社会责任发展指数平均为23.1分,其中有六成企业处于“旁观”阶段,社会责任整体水平仍然较低⑴。尤其是近几年来,我国社会责任事件频发,国内部分企业近年更是接连爆出有关食品安全、生产安全、产品质量安全和环境污染等方面的问题,如哈药“污染门”事件、三鹿奶粉事件、富士康跳楼事件、“瘦肉精”、“地沟油”事件、台湾塑化剂事件、广西龙江河镉污染事件、大众DSG召回事件、吉林禽业公司重大火灾事故等诸多事件接连发生。这在国内民众中产生了极大的反响,由此造成的社会负面影响和经济损失也不可小觑。

…….

1.2研究社会责任会计的可行性分析

尽管社会责任会计是一门新兴会计学科,在我国也起步较晚,但是让其在我国企业中推行运用的想法却并不是无的放矢、无稽之谈。事实上,社会责任会计在我国的运用早己悄然铺开,并且已经逐步深入到企业及其利益相关者的意识中。实践证明,在我国推行社会责任会计是具有广泛的理论基础和一定的现实背景的。社会责任会计是在传统会计的基础上,并结合了经济学、社会学、哲学、社会福利学、环境科学、生态学以及伦理道德学等多种学科而衍生出来的一门新兴会计学科,故其可以在传统会计学科的理论基础上,通过借鉴其他学科的相关知识,丰富自身的理论内容,并根据自身的特点和实际情况构建自己的理论体系,从而为进一步系统研究和运用社会责任会计打下坚实的理论基础。在我国,尽管没有强制披露社会责任信息的规定,但是随着公众维权意识的日渐提高,尤其是对电力、石油、电信等自然垄断产品的价格形成机制的问询和质疑声日益加剧,部分大型国有企业已经意识到公众对企业社会责任信息的迫切需要,从而选择主动披露相关信息。如中石化、中石油、中国电信、国家电力等大型国有企业己经在其年报附注或是以独立编制社会责任报告的方式披露了企业的社会责任信息。尽管形式和内容各有不同,但其共同的目的都是为了表明企业积极履行社会责任的意识。

………

第二章 文献综述

2.1国外对社会责任会计旳研究综述

1924年,美国学者Oliver Sheldon (1924)首先提出“公司社会责任”这一说法,他在其《管理的哲学》一书中指出:公司社会责任应包含道德因素在内,并与公司经营者有关,公司应为社区服务,而产生的社区利益应高于公司利益。从此,‘'公司社会责任”这一概念正式进入大众的视线,并对诸多学科领域的研究产生了深远的影响91968年,美国会计学者David FLinowes (1968)在一篇名为.《社会经济会计》的论文中首先提出了 “社会责任会计”的概念,指出“社会责任会计是衡量和分析政府及企业行为对社会公共部门所产生的经济和社会效果”,由此揭开了有关社会责任会计研究的序幕。而在 1982 年,联合国跨国公司中心(United Nations Centre on Transnational Corporation, UNCTC)成立的国际会计和报告准则政府间专家工作组提出的《联合国跨国公司行为准则草案》中,就跨国公司应披露有关社会责任等非财务信息提出了建议。经济优先权委员会(Council of Economic Priorities,CEP)于2001年12月发表了SA8000 (Social Accountability 8000 International standard)标准第一个修订版,艮PSA8000:2001。其规定了企业必须承担对社会和利益相关者的责任,并对工作环境、员工健康与安全、员工培训、薪酬、工会权利等具体问题制定了最低要求。2006年,西蒙?扎德克、彼得?普鲁赞、理查德?埃文斯等人编撰、王咏梅翻译的《构建公司受托责任》一书中,以案例分析的方式介绍了新兴的社会和道德会计、审计和报告(SEAAR)的理论与实务,并通过对一些已经实施SEAAR的欧美国家的企业经验的研究,探讨SEAAR的通用流程,促使其标准化、职业化。

……..

2.2国内对社会责任会计的研究综述

虽然国内在社会责任会计方面的研究起步较晚,但仍有许多国内学者在对国外研究成果和国外企业经验借鉴、总结的基础上,探讨社会责任会计在中国的应用前景,并取得了不少成果,为我国社会责任会计的发展起到了推动作用。早在1985年,李铜新就在《在经济特区实行社会责任会计的设想》一文中提出在经济特区运用社会责任会计的可行性和实施对策。他认为社会责任会计的科目应分为社会责任资产类科目、社会责任基金类科目、社会贡献类科目和社会损害类科目,而社会责任会计报表则包括《社会责任资产表》和《社会贡献报表》两种。杨耀、沈洪涛(2008)采用问卷调查的方法分别从社会责任信息披露的态度、披露的方式和内容以及披露的经济后果三方面进行调查,发现目前社会责任信息披露作为一种理念已经被企业广泛接受,但实践方面却不尽如人意。企业对于社会责任信息披露的经济后果认识较为一致,但是对披露方式和披露内容的态度却有很大的随意性。因此,提出了尽快制定和出台企业社会责任信息披露的指导性意见,并鼓舞和培养社会责任投资。赵相华(2008)从新制度经济学角度出发,从交易成本、整个会计制度变迁规律方面分析设立专门社会责任会计的必要性,指出我国存在社会责任会计理论缺乏、实务落后的现状,讨论其发展缓慢的原因,并就社会责任会计的进一步发展提出了国家实施鼓励政策、完善信息披露和创新劳动组织制度的对策。

………

第三章相关理论........ 9

3. 1企业社会责任和社会责任会计........ 9

3. 2博弈概述 ........10

3.2.1博弈的定义........ 12

3. 2. 2博弈的要素........ 15

3. 2. 3博弈的类型........ 17

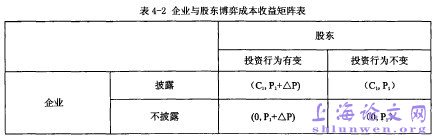

第四聿社会责任会计信息披露存在问理的博弈分析........ 20

4.1基本假设 ........20

4. 2博弈分析........ 22

第五聿 舰我賺钱信息挪的建议 ........25

5.1关于弱化后动优势,平衡博弈收益的建议 ........25

5. 2关于转变各博弈方传统观念,改变行为模式的建议........27

5. 3关于降低信息披露成本,加大惩罚成本的建议........28

5.4关于减少信息披露行为自主裁量空间的建议........ 28

第五章 改进我国社会责任会计信息披露的建议

5.1关于弱化后动优势,平衡博弈收益的建议

由前文分析可知,我国大部分企业之所以缺乏信息披露的主动性,有一部分原因就在于企业之间的博弃中,存在着披露的先后顺序,而后披露者存在着一定的后动优势。为了弱化这一后动优势,打破企业的“等待”心理,就必须平衡先行动方和后行动方的披露收益和披露所需成本,确保大多企业在进行社会责任会计信息披露时的公平性,减少先、后收益之间的差距。甚至可以通过相关政策来对企业行为进行引导和调整,以确保或是加大企业的先动收益,使其与后行动方的收益均等或是超过后行动方的收益,从而促使大多数企业都能够积极主动地参与到披露社会责任会计信息的行动中来。弱化企业披露社会责任会计信息时的后动优势,尽可能地降低实施社会责任会计对企业收益的影响,笔者认为可以遵循循序渐进、由点到面的顺序,分对象、分阶段来实施社会责任会计,通过强制性的手段让经济实力或是生产规模相似或是相近的企业同时行动,以避免企业因为行动顺序的不同而导致披露收益的差异。

……….

结论

本文以社会责任会计信息披露为研究主题,从理论上对我国推行社会责任会计的可行性,国内外研究现状,企业社会责任内涵和社会责任会计内涵的界定、社会责任会计信息披露内容进行了较为系统的论述,并通过博弈视角具体分析影响我国社会责任会计信息披露的各方要素,据此提出相应的对策,以期达到消除阻碍我国社会责任会计发展因素,提高我国社会责任会计信息披露质量的目的。通过博弈分析后,本文可以得出如下结论:#p#分页标题#e#

一、在我国推行社会责任会计具有可操作性。结合我国目前的经济形势、市场环境和国民期望分析发现,推行社会责任会计,披露社会责任会计信息已成为我国经济发展、社会进步和企业发展的必然趋势,且其形势已刻不容缓。此外,通过分析可以发现,我国社会责任会计发展缓慢,且在信息披露方面仍存在着诸多问题,与社会对社会责任会计信息日益增长的需求仍存在着巨大的差距。

二、通过博弈分析可知,企业在披露社会责任会计信息时,存在着披露行为不主动、披露意愿不强烈等问题,而这些问题的产生离不开其他企业、政府、股东、债权人、消费者、企业员工以及供应商和经销商等利益相关者行为的影响。要改变社会责任会计在我国的发展现状,改善社会责任会计信息披露中存在的问题,只一味依靠企业并不可行,这需要企业与其他利益相关者的共同努力,只有众人切实转变观念,改变行为习惯,才能有效促进社会责任会计的快速发展。

…………

参考文献(略)