1 导论

1.1本文研究背景与意义

改革开放以后,我国的市场经济得到了迅猛发展,处于市场主体地位的我国企业也逐渐发展壮大起来,现在己经形成了一批批规模庞大、实力强劲的大型或超特大型集团公司。上世纪90年代开始,随着我国市场经济体制逐渐成型,企处面临的竞争逐渐加剧,我国企业通过重组、联合、并购等资本运作形式开始组建企业集团的行为更是层出不穷,通过规模化形成规模经济,同时多元化形成优势互补经营理念渐渐成为企业发展壮大的主流思路。进入21世纪后,随着2001年我国正式加入世界经济贸易组织(WTO),我国的企业的国际化、集团化发展整体发展趋势更加迅猛。截止2013年9月,根据财富中文网提供的数据,我国企林立世界企业五百强的已经多达95家,总数直逼全球第一大经济体美国。不仅如此,我国甚至出现了中国石油化工集团公司、中国石油天然气集团公司、中国国家电网以及中国工商银行这样总资产规模超过万亿人民币的世界级超大企业。1所谓集团公司,虽然在我国《公司法》当中并没有明确的定义,但是在现在组织管理学中,一般认为是指拥有众多生产、经营机构的大型公司,它由众多具有法人资格的企业,通过资本的相互参与、渗透而形成的多肩次、多法人的企业联合体。集团公司一般都经营着规模庞大的资产,管辖着众多的生产经营单位,并且在许多其他企业中拥有自己的权益。集团公司的本质还是企业,其终极目标依然是为投资者创造价值,因此,如何有效的经营管理集团公司,有效的分配资源,保障企业长期健康发展,从而为股东创造价值是也就依然是集团公司的核心问题。上世纪80年代,西方集团企业开始出现了 N型组织和网络组织,这种去中心化的企业组织形式逐渐成为一种现代企业经营管理的新思路。2—般来说,去中心化的企业,一个较为重要的特征就是经营分权。

……

1.2本文研究思路与内容

论文的整体框架将参考Anthony (1965)所提出的,从组织内外部环境到管理控制系统的逻辑,同时遵循胡玉明(2011)提出的中国管理会计理论与方法研究的学术思想:立足于中国转型经济环境下的特殊制度背景,综合运用会计学、经济学、管理学等学科的理论与方法,基于管理会计的“技术、组织、行为、情境”四个维度和“外部环境影响因素(外部环境情景因素)一一内部环境影响因素(内部环境情景因素)一一会计分权——管理会计师角色一一管理会计信息决策有用性” 一体化的逻辑基础,系统地研究中国企业管理会计理论与方法。参考以往管理会计相关文献,我们发现,组织经营管理实践中,影响到管理会计信息系统的具体情景因素包括了经营环境不确定性、市场竞争程度、公司规模以及上市背景等。同时按照Indjejikian andMatejka (2012)所指出,会计分权的程度,还受到企业内部经营分权程度的影响。因此,本文将会将以上因素纳入本文实证研究考察的范围。

……….

2.文献综述与实地调研

2.1会计分权研究综述与实地调研

上世纪80年代以来,在经历了早期的全面质量管理、柔性制造和标杆管理等提高生产效率的措施后,大型企业改革的重点幵始逐渐转移到如何搭建与设计组织结构。具体表现为,企业各部门功能开始融合、交叉生产,如制造部门可能兼有直销、会计与财务的功能,销售部门兼有市场调查、会计、财务、工程技术等功能。进入90年代,随着企业所处的市场经营环境不确定性的逐渐加大,传统市场受到全球化以及信息化的冲击,市场增长速度逐步放缓,企业开始意识到限制企业成长和战略成功的稀缺资源不再是资本,而是专业化的知识和专业以及蕴藏在企业内部的组织能力(冯巧根,2000)。简而言之,企业获得竞争优势,必须从资源分配、管理层次的设置、决策程序和部门间关系等多个方面对原有组织模式进行构造。尽管企业的组织变革会根据内外部环境的差异,各有侧重、具体操作程序也不尽相同,但是基本上大企业特别是集团企业组织变革呈现出一种共同的趋势,即从传统的事业部制向扁平化的网络组织或N型组织(N-Form Organization)演变。这种以减少企业管理层级,强调分权管理的组织形式被统称为组织分权。虽然以往研究已经从管理学、经济学甚至是财务学以及会计学的角度研究了组织分权,研究内容也涵盖了组织分权的影响因素及其经济后果,但是以往研究文献较多聚焦于组织运营分权的层面,而对于上下经组织内部营业务单元之间的会计分权(Accounting Decentralization)研究却相对较少。经营分权是指,经营业务单元在多大程度上可以自主决定市场、生成以及其他经营决策的权利。经营分权与会计分权是组织内两种可以由上至下授予分配的权利,共同归属于组织分权的概念。

…….

2.2会计师角色实地调研

在很长一段时间内,西方的管理会计师就常常被媒体调侃为“数豆子的人(Bean Counter) ”。这其实是由于管理会计师乃至整个会计师团体的工作都是与“枯燥乏味”的数据打交道,即无法像职业律师和职业医生那样较多的直接接触公众,也无法像企业CEO那样作为企业的形象被推向前台,形成良好的职业形象。这就决定了管理会计师确实难以使公众感性地体会到管理会计的重要性,也难免摆脱给公众留下呆板守旧的印象。当然,用“数豆子的人”来形容管理会计师肯定是有失偏颇的,一般认为,管理会计师是指在组织内部从事着以预算、成本控制以及业绩评价为基本工作的会计师,这些工作显而易见都是现代企业有效经营的关键。那么,究竟什么是管理会计师呢?应该如何定义管理会计师在组织经营管理中的角色呢? Atkinson et al(2004)、Verstegen et al. (2007)以及 DeLooetaL (2010)都延续了 Anthonyand Young (2004)对管理会计师的定义:管理会计师在组织实现其经济、社会以及(或者)财务目标的管理中发挥着支持与建议两大作用,其中支持作用具体包括了设计与维护管理控制系统和会计信息系统,以及信息的采购与收集。i4Jarvenpaa(2007)认为,管理会计师就是组织内部,通过为企业管理层经营决策和管理控制提供特定的信息以辅助经营决策,从而为组织不断地创造增量价值的会计师。近些年来,随着全球范围内,企业的发展壮大、经营业务的逐渐复杂化以及信息化对于企业的冲击,管理会计这项工作在组织经营管理中的地位越来越凸显,职业化、专业化管理会计师的社会需求也越来越大,甚至形成了巨大的职业缺口。

……..

3理论分析与实证研究设计......... 59

3.1理论分析与实证研究框架......... 62

3.2实证研究设计与问卷调查......... 74

3.3本章小结 .........88

4.情景因素、经营分权与分权......... 90

4.1理论分析与研究假设......... 98

4.2研究设计 .........101

4.3实证结果及分析......... 103

4.4本章小结 .........123

5.经营不确定性、会计分权与管理会计师角色......... 124

5.1理论分析与研究假设 .........126

5.2研究设计 .........133

5.2.1变量设计.........133

5.2.2线性回归模型......... 133

5.3实证结果及分析......... 134

5.4本章小结 .........151

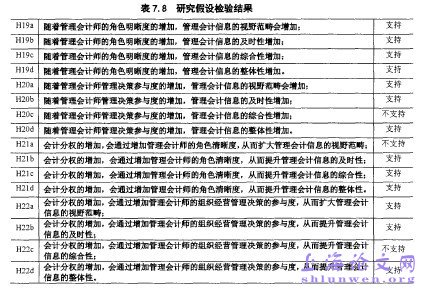

7会计分权、管理会计师角色与管理会计信息决策有用性

马克思曾经说过,没有无义务的权利,也没有无权利的义务。38拥有多大的权利,就应该履行多大的责任。管理会计师的义务其实就是要为经营管理层决策与控制提供有用的管理会计信息,那么获得更大的自主权利的管理会计师是否可以通过更好地扮演“商业合伙人”角色,履行决策支持的义务呢?在研究中,认为由于上级单位无法完全掌握经营业务单元所有经营管理相关的信息,为了帮助经营业务单元管理层更有效地进行管理决策并分配资源,上级单位不得不将会计信息系统设计和管理的自主权一定的程度下放给经营业务单元,以激发经营业务单元管理层以及会计师的创造力,为企业创造价值。会计分权对于经营业务单元的管理会计实践具有两层意义,一是自主的财务分配自由,也就意味着业务单元管理层可以自主决定如何与会计师建立以业务单元为中心的会计制度,服务于业务单元内管理决策,通过更好地分配组织内资源,以应对市场的挑战;二是,以下属经营业务单元为中心建立的会计信息系统,管理会计师具备更自主的工作空间,也就有机会通过良好利用这种自主权利,完善管理会计信息系统,为经营管理层能做出更好的管理决策,提供更具决策价值的管理会计信息。这其实己经点穿了会计分权对于经营业务单元管理会计师以及管理会计信息决策有用性的实际意义。但是,当前尚未有直接的经验证据显示,会计分权可以通过赋予管理会计师更大地自主权利,激发起其以管理为导向的工作动机,从而为经营管理决策提供更有价值的管理会计信息。#p#分页标题#e#

……..

结论

本文基于制度理论、代理理论和权变理论,深入分析了企业内部会计分权产生的内在机理,以及会计分权对于管理会计师角色和管理会计信息决策有用性的影响。具体说来,根据Anthony (1965)所提出的管理控制系统理论思想,在研究管理会计信息系统时,必须充分考虑组织内外部情景因素。具体说来,本文选择了经营环境不确定性、市场竞争程度以及政府干预程度作为外部环境情景因素,同时以企业产权性质、上市背景、公司规模等作为内部环境情景因素,集中讨论了这一系列权变变量对于会计分权程度选择的影响,会计分权对于管理会计师角色和管理会计信息决策有用性的影响,以及管理会计师角色在会计分权与管理会计信息决策有用性之间的中介作用。为了保证本文研究逻辑的严密性,本文遵循胡玉明(2011)提出的中国管理会计理论与方法研究的学术思想:立足于中国转型经济环境下的特有制度背景,综合运用会计学、经济学、管理学、组织行为学、社会学和心理学等学科的理论与方法,基于管理会计的“技术、组织、行为、情境”四个维度和“环境一战略一行为一过程一结果” 一体化的逻辑基础,系统地研究中国企业管理会计理论与方法。

…………

参考文献(略)