会计舞弊论文哪里有?本文通过国泰安数据库、新浪财经网站对相关数据进行采集并利用 Excel、 SPSS23 .0对数据进行分析,初步了解了发生会计舞弊行为的上市公司的 CFO 基本特征;并且根据 CFO 个人特征的不同分类分别进行单因素方差分析,得出各个特征对会计舞弊严重性影响均具有显著性。这也为后文的实证分析结果提供了数据基础。

第 1 章 绪论

1.2.1 国外研究现状

1.2.1.1 关于高管性别及年龄特征的研究

Hambrick& Mason (1984)通过研究表明,高层管理者所作出的决策行为与他个人的知识水平以及风险偏好等内部因素有关,这些内部因素又和他的性别和年龄等客观存在的条件息息相关[1]。

有些学者认为女性高管会降低会计舞弊的风险。例如,Gul (2011)的研究发现表明,女性董事会将更多的精力投诸于公司的审计工作[2];Jiekun Huang &Darren J. Kisgen (2013) 通过研究发现,相对于女性来说,男性在企业重大决策中更容易表现出过度自信现象[3];在第二年,Francis (2014)通过研究发现女性CFO 的风险规避意识更强或者更加厌恶风险[4]。而 Parola H &Ellis K(2015)利用logistic 分析方法分析了一千家上市公司的 310 项收购业务,发现高管人员的性别差异对收购融合前的业绩起着正向的影响作用,但是对融合后的业绩来说不太友好。总结一句话就是在公司并购的环境下,高管不同的性别对公司融合前后的业绩影响不一样[5]。所以为了规避高风险和出于对公司名誉的考虑,一大部分女性高管会选择风险规避政策当她们预期财务舞弊行为会给公司带来严重经济后果时,而且会更乐意去主动地披露相关信息,来使公司的财务舞弊风险降低,并且减少治理层与管理层之间的信息失衡情况。而对于高管年龄与公司所披露的会计信息特征的研究中,Francois Belot&Stephanie Serve(2015)考察了法国 2012 年 30,476 家中小企业,发现 CEO 的年龄和公司的应计金额为负相关关系[6]。

会计舞弊论文

..................................

第 3 章 影响会计舞弊严重性指标的选择

3.1 会计舞弊严重性的度量

结合相关文献和我国法律相关规定,本文将会计舞弊定义为舞弊人主观采用财务欺诈等违法违规手段来谋取自身利益,而且这一做法也许会侵占别的该公司会计信息使用者的合法权益。站在前人肩膀上,本文以国泰安数据库中被证监会处罚且在网站上发布出公告当做辨别上市公司是否发生了会计舞弊行为。由于舞弊行为的被发现甚至受到证监会的处罚与会计舞弊行为的发生之间存在至少 2 年的滞后性,因此本文从国泰安数据库公开信息中选择了截止 2020 年 1月已经公布的在 2014 年至 2018 年间被证监会处罚的 788 家上市公司作为样本,依据相关标准筛选掉一些企业,最后得到了 540 条样本数据[55]。

对于会计舞弊严重性的度量,本文选择的指标为发生会计舞弊的上市公司所受证监会处罚的方式,并根据处罚方式的严重性程度依次赋值,其中批评的程度最轻,赋值为 1,谴责次之,赋值为 2,警告赋值为 3,没收非法所得赋值为 4,罚款赋值为 5。由于针对同一舞弊事项可能具有多措并举、存在受到多种处罚方式的情况,所以如果同一舞弊事项承受不止一种处罚方式的话,舞弊的严重性程度为累计计算处罚方式所赋的值,如京汉股份(证券代码 000615),在2014 年因发生会计舞弊行为被证监会处罚批评并罚款,所以该公司的舞弊严重性程度为 6。

随着时间的推移,女性在现代社会发挥的作用越来越大,并且越来越多女性同胞的英姿出现在了非常难得的岗位上。如华为集团的孟晚舟、阿里巴巴集团的武卫、联想集团的马雪征、新浪集团的张怿,她们创造出商界的一个又一个传奇。许多学科包括心理学和管理类学科,经过研究都发现在一个企业里,相较于男性来说女性领导者更容易在企业里发展起来,这是基于男女性别不同他们的经历以及偏好等等都不尽相同,而且因为现实问题,女性需要更加努力才能取得和男性相当的成果,所以女性领导人会更加珍惜得来不易的一切。而且,女性与生俱来的谨慎让她们在做一项重要决定的时候考虑得更多也更细致。经过以上分析我们发现男女高管由于生理的原因在经营理念和个性上都具有非常显著的不同。

...................................

第 5 章 CFO 个人特征与舞弊严重性的线性回归分析

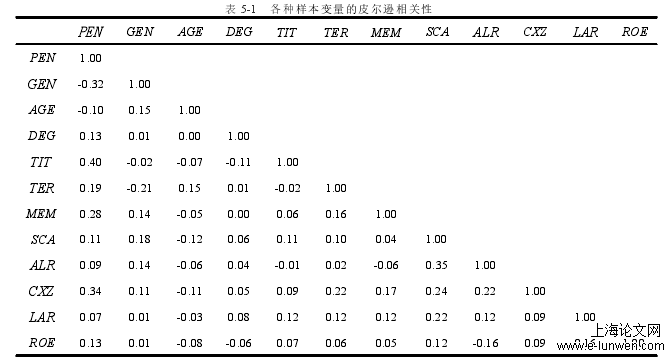

5.1 相关性分析

想要评价变量之间是不是具有相同的共性关系,可以用变量相关性矩阵来判别,这也是使回归分析结果有说服力的一个前提,因为只有变量之间的相关系数保持在一个适当的界限里我们所得到的回归分析结果才有意义。本文中利用 SPSS23 .0软件计算出的皮尔逊系数来评价各解释变量及控制变量之间是否存在共线性。由于皮尔逊系数越小,回归得出的结果偏差越小,所以皮尔逊系数不能过大。本文设定 0.5 以下为合理范围,得出的各样本变量之间的皮尔逊系数如表 5-1 所示,因为得出的各样本变量的相关系数都小于 0.4,因此可以判断各变量之间不存在严重的共线性问题,所以不会对下一步的结果造成严重影响,可以开展下一步研究。

表 5-1 各种样本变量的皮尔逊相关性

.............................

5.2 线性回归分析

为了使本文的研究结果更具有说服力,本节利用 SPSS23 .0分析中的线性回归功能来分析 540 条样本,用来测量 CFO 个人特征与会计舞弊严重性之间的关系。首先查看模型的可决系数来判断拟合优度。模型结果如表 5-2 所示,R 方为 0.38,调整的 R 方为 0.37,并且显著性为 0.00,说明该模型具有非常高的显著性,可以较完整地反映数据之间的关系。德斌-沃森检验值为 1.86,较为接近2,也说明了之前选择的解释变量和控制变量之间没有强烈的共线性,与本章第一节的皮尔逊相关性检验结果一致,因此所建立的模型是可行的。

(1) 回归结果表明女性 CFO 与因会计舞弊行为而所受惩罚的严重性呈显著负相关,这说明在聘用女性 CFO 时,企业采取违规甚至是违法行为的风险可能性较低,换句话说就是当企业中担任财务方面第一责任人的领导为女性时,她们较喜欢实施一些中规中矩的战略来管理企业的财务,风险的规避意识也较男性来说更敏感,所以企业实施会计舞弊行为的可能性也会降低。

(2) 回归的结果表明上市公司 CFO 的年龄与因会计舞弊行为而所受惩罚为负相关关系,并在 5%的水平上显著。说明发生舞弊的上市公司 CFO 的年龄越高,他们的决策行为越保守,本身工作时间也长了,积累了一定的财富,对利益的追逐没有像年轻人那么痴迷。

(3) 模型中,回归的结果表明上市公司 CFO 的学历与因会计舞弊行为而所受惩罚为正相关关系,并在 1%的水平上显著。说明发生舞弊的上市公司 CFO的学历越高,相关知识储备就越多,越自信,同时因会计舞弊所受的惩罚越严重,即舞弊行为越恶劣。

...............................

结论

随着经济的快速增长,我国上市公司的发展面临的制约也越来越多,风险也与日俱增,环境更是瞬息万变。本文主要探究了 CFO 个人背景特征对上市公司会计舞弊严重性的影响,并据此提出了五条关于降低上市公司会计舞弊严重性的对策建议,为我国上市公司经济发展甚至国内资本环境净化提供了数据及理论支撑。

本文选取了 2014 年至 2018 年受到证监会处罚的 788 家上市公司经过筛选整理后得到了 540 条案例作为研究样本,采用单因素方差分析方法以及建立多元线性回归模型,对 CFO 个人背景特征与发生会计舞弊严重性的关系进行了研究,最终得出以下几点结论:

(1) CFO 为女性与因会计舞弊行为而所受惩罚显著负相关,换句话说就是上市公司 CFO 为女性时会抑制会计舞弊行为。与男性 CFO 相比较而言,女性谨慎、趋避风险的特质使其具有更强的长远生存能力,在制定决策时往往更喜欢采用更为保守的策略。所以上市公司在选任 CFO 人员时应当充分考虑女性的优势。

(2) 上市公司 CFO 的年龄与因会计舞弊行为而所受惩罚为负相关关系,人们的决策行为会随着年龄的增长变得越保守,而且自身工作时间已经很久了,积累了一定的财富,对巨大利益的渴望没有像年轻人那么痴迷,那么热血。

(3) 上市公司 CFO 的专业背景,包括学历和职称,与因会计舞弊行为而所受惩罚为正相关关系,说明发生舞弊的上市公司 CFO 的专业背景越高,相关知识储备就越丰富,越自信,同时会因为盲目的自信做出许多后果严重的会计舞弊行为。

为。(4) 上市公司 CFO 的任职期限越长以及身为董事会成员的时候,因会计舞弊行为而所受惩罚越严重,为正相关关系。CFO 人员的任职期限越长,对相关方面存在的漏洞越了解,而且和相关高管越熟识,串通舞弊的概率越大,CFO为董事会成员的时候同理,所以在此情况下上市公司因会计舞弊所受处罚越严重。

参考文献(略)