管理会计师论文哪里有?本论文创新之处在于借鉴了国外有关解决审计风险管理的方法,通过 ZX 会计事务所审计风险管理面临的问题进行分析,系统全面的分析问题发生的原因和影响因素,进而提出解决方法。为解决 ZX 会计事务所的审计风险管理提供一定的参考价值,同时提升我国的会计师事务所行业的审计质量,提高相关会计从业人员的业务水平和道德素质,从而改善我国社会和经济环境。

第 1 章 绪论

1.2.1 国外研究现状

1) 基本概念研究

国外对于审计风险的研究起步较早,《蒙哥马利审计学》一书中阐述了审计风险的防范对策[1]。在《柯勒会计词典》(1952)对审计风险的解释是,”事务所审计人员对没有发现但实际存在的审计失误、瞒报、漏报和错报情况“[2]。美国注册会计师协会(1983)认为审计风险是被审计单位财务报表上的明显错报以及队客观情况的认知偏差但审计人员没有及时发现的而导致的风险[3]。《国际审计准则》(1979)把审计风险定义为”错误的财务报数据并没有被审计人员所察觉,且给出无保留意见审计报告的风险“[4]。

Berezhniy Yevgeniy B. (2017)定义了审计风险,并做了相关研究。他通过自己的实验给出了自己理解的风险类别、审计风险的结构和自己设计的审计风险模型。明确要规划审计和评估结果,风险类别是其中的一个关键因素[5]。

2) 审计风险影响因素研究

国外关于影响审计风险的因素从两个角度进行了考虑:一个从被审计公司的角度进行考虑,一个是从会计师事务所角度进行考虑。

Ball R,L Shivakumar.(2005)认为审计费用是影响审计风险的一个很大因素[6]。H Fenwick Huss(2007)认为被审计企业的外部环境优劣和被审计企业自身存在的隐患是影响审计风险的因素[7]。因此,要想控制好审计风险,就要权衡好这两者之间的关系,避免产生重大错报。

Mary Minda, Wendy Heltze(2007)不但考虑到了被审计公司环境对于审计风险的影响,而且更近了一步。他认为,被审计单位的外部环境良好时对审计风险影响不大,但糟糕的外部环境会极大影响审计风险[8]。

Philip Law(2008)认为会计师的水准、审计人员的能力、审计人员性别是审计风险的几个影响因素[9]。但最终他的结果表明这几个因素对于审计风险的影响并不是很大。随后,他提出控制审计风险可以从审计独立性这个方面进行考虑。

Andrew Chambers, Graham R(2012)更看重审计人员的道德。他认为,审计人员的道德程度和审计风险使用的模型是影响审计风险的极大因素[10]。因此,控制审计风险,可以从营造良好的企业文化和使用合理的审计风险模型这两方面着手。

Pratt 和 Stice(2012)从客户的经营情况角度分析了其与审计风险的关系,得出的结论是:被审计客户经营状况与审计风险成正相关[11]。

Y Yang(2016)从四个方面研究了审计风险的成因,分别是作为被审计单位的债权人、管理者以及审计人员和政府四个方面,最后结果表明,这四个因素会造成审计风险[12]。

管理会计师论文范文

................................

第 3 章 ZX 会计师事务所概况及审计风险管理执行情况调查

3.1 ZX 会计师事务所基本情况

3.1.1 ZX 会计师事务所简介

ZX 会计师事务所(特殊普通合伙)是一家中型会计师事务所,前身为 GS 区域事务所。事务所注册资本为 200 万。业务范围包括:审查企业会计报表,经济利益和经济责任审计,出具审计报告,出具验资增资报告等。事务所有着较为完善的质量控制及内部控制制度,事务所内部员工中有很大比例人员为注册会计师,税务师,会计师,资产评估师等。ZX 事务所凭借严谨的工作作风、高效优质的服务,被同行业以及客户和政府部门认可,客户广泛并保持着良好稳定的关系。

注册会计师审计风险管理是一个动态的过程,而不是一成不变的,需要随着审计业务进展情况适时调整。体现在审计项目整个审计流程的全过程中。审计项目具体执行流程包含四个阶段:业务承接阶段,审计计划阶段,审计业务实施阶段,报告出具阶段,审计风险管理也需要从这四个阶段入手展开。

ZX 会计师事务所在审计工作开始之前,需要了解被审计单位及其外部环境,财务状况,诚信度等项目信息,同时选派项目组成员承接项目进行审计。选派的项目组承接成员需要了解客户情况,利用专家工作的安排,与前任注册会计师沟通(如果有),对客户进行风险等级评估,尤其重要的是对事务所审计人员职业能力做出客观评价以及是否具备承接该项目所需要的独立性,保证项目组成员审计的时效性,最后就审计费用与客户沟通,确定审计收费合理性。综合以上因素,判断是否承接该业务。

...................................

第 5 章 完善 ZX 会计师事务所审计风险管理的对策

5.1 加强审计风险的意识

审计质量的高低对审计风险影响极大,对会计师事务所而言,树立并加强审计风险的意识是提高审计质量的关键一步。ZX 会计师事务所要想提高审计质量,就要从合伙人,项目经理到管理人员,普通员工,级级强化他们的审计风险意识,让事务所工作人员了解到审计风险的形成因素,以及忽略审计风险会造成的严重后果。因为只有将审计风险的重要性灌输到所有事务所员工的思想里,员工进组时才能严格遵守审计准则和会计准则,执行审计程序。

审计风险的降低可以从正确认识审计风险,加强审计风险意识着手。对于审计风险有着正确的认识是事务所工作人员的职责,也是审计行业的基本要求。随着经济的发展,各行业相互融合交叉,对审计人员的需求也日趋加大,同时也会招致更大的审计风险,这时就需要会计师事务所工作人员提高警惕,加强风险防范意识,利用审计程序,控制审计风险。审计风险贯穿于整个审计工作的始终,任何一个环节出现问题,都可能导致项目组审计出现问题。

因此,加强会计师事务所员工培训相当重要。 首先是审计风险意识的灌输,将审计风险的基本含义不定期传达给员工,其次,把近些年来国内外审计失败的案例讲述给员工,进行经验总结,让他们明白审计风险会导致的严重后果,同时把 ZX 会计师事务所内部审计制度制作成册,分发给新员工,保证人手一份,让员工了解到如果不依照审计准则和审计程序严格执行,一旦造成审计失败,将会承担的后果和责任。

同时,ZX 会计师事务所需要每年对员工进行培训,将上一年度和本年度接受的审计项目进行汇总,反思审计过程中存在的不足以及下一步如何进行改善,降低审计风险,防止审计失败的发生。

...........................

5.2 严格控制审计业务流程的风险

5.2.1 重视客户选择,建立客户信息库

会计师事务所的注册会计师在审计业务承接阶段,在选择客户时,要务必防范风险的发生。事务所的客户选择是审计风险防范,进行风险把控的关键一步。因为事务所的长远发展需要注意控制审计风险同时提高审计质量[53],从而保持在行业的竞争力和有利位置。审计客户管理是会计师事务所审计风险管理的一个重要方面,客户是事务所得以存续下去的关键,因此事务所要想持续经营下去就需要良好稳定的客户来源。

会计师事务所在筛选委托方时要多方面全方位综合考虑,筛除企业信用较差,很可能带来审计风险的企业,在承接阶段进行防范比事后控制会容易很多,也会节约人力物力财力等成本。在客户选择时,尽可能发现可能存在的问题及可能带来的风险,对客户性质,客户内部会计政策,战略目标,经营风险,企业诚信,稳定性等方面进行多次考察,而非只通过天眼查,企查查等软件判断。通过调查这些因素,严格深入的进行业务评估,判断是否符合承接要求,从而规避这方面风险。

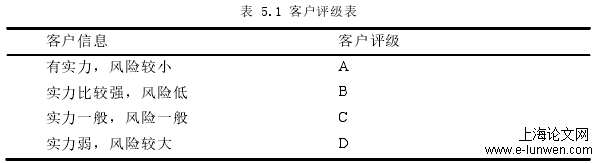

如表 5.1 所示,对于已经合作多次的客户,可以通过建立客户信息库的方法,对客户等级评级。

表 5.1 客户评级表

..........................

第 6 章 结论

风险在我们的生活中无处不在,它始终伴随着会计师事务所的整个生命周期。从会计师事务所成立之初到最后的终结,都是不可避免的,而会计师事务所能做的就是尽量把风险降低到可接受的最低范围内。这次研究从会计师事务所审计风险相关理论着手,通过阅读大量的国内外研究文献,结合在 ZX 会计师事务所的工作经验以及搜集到的数据资料,从审计项目流程的四个阶段,包括业务承接,审计计划,审计实施,出具审计报告阶段出发,根据问卷调查的设计发放,以及对问卷结果进行深入分析,研究 ZX 会计师事务所审计风险管理中存在的问题,然后对症下药,有针对性的提出了可以控制风险的对策。希望 ZX 会计师事务所在使用上述提到的对策后能有效降低审计风险,提高审计质量,改善内部控制制度,提高员工素质。但由于案例本身的局限性,加之事务所数据收集较为困难,对其他事务所的借鉴作用有待提升。所以,在文中提到的观点还需要在以后的工作中进一步检验。

参考文献(略)