会计监督论文哪里有?本文从总体上是根据找出问题—研究问题—处理问题的想法:首先,应用经济学方面的知识对强化国内上市企业会计监督管理系统奠定理论基础,重新制定其概念,并对会计监督管理系统的构成元素所持有的特点进行阐述。

第 1 章 绪论

1.2 国内外研究现状

1.2.1 国外研究动态

从上个世纪 30 年代开始,欧洲国家的金融危机让我们明白强化监督管理的重要性,经济学的进步也带动了会计监督管理的进步。1970 年法玛等人的有效市场假设和阿克洛夫等人的信息不对称理论给会计监督管理奠定了理论基础。上个世纪 70 年代,卡恩和乔治•斯蒂格勒等人撰写的《规制经济学》与《经济监管论》,这表示出监督管理成为一门崭新的经济学专业了[3]。之后,很多研究员通过公共利益方面研究政府运行会计监督管理的落脚点和出发点等;通过博弈论方面探讨监督管理过程中有关利益产业相互针对的历程、监督管理的内在管理等;通过捕获方面探究了监督管理部门被抓获的全过程和监督管理部门利益方向偏袒问题监督管理等。

还有研究结果为:泰勒和特利(Peter Taylor & Stuart Turley,1986)从政府制定监督管理任务、会计信息透露须知、法律规章、会计规章制定部门、责任划分等方面,对该内容进行相对完善全面的分析[4]。瓦茨和齐默尔曼 CRossL. Watts & Jerold. L. Zimmerman,1986)通过对市场的效率进行假设对前期信息透露监督管理的有关论点进行说明,分析市场失控、监督管理成本、证券效应和监督管理的任务等方面。沃克(Harry I.Wolk,1997)说明了会计监督管理的相关原理[5]。Loehlein(2017)创建出监督管理机制的形成框架,通过欧共地区方面对政府带动会计监督管理的影响进行了阐述[6]。

法码(Fama)最先发表了有效市场假说,并在实施验证的前提下说明了政府适量监督管理促进会计市场的有效进行。杰克•J•弗罗门提倡在政府、投资人、注册会计师三方合理监督管理的创建下,有效废止财政和会计相关工作人员,能够从本质上减少由政府操控成本制约的约束,因此创建成一种能够持续平稳进步的市场监督管理制度,最后促进政府对公司活动的监督管理效率[7]。美国专家斯蒂格利茨(Stiglitz,1998)觉得政府不可以是会计监督管理的单一中心,该制度应有更宽泛的中心;澳大利亚学者 Sheikh.F.Rahman(1999)的观点是,会计监督管理是一种政治斗争活动,平时的会计监督管理是该类活动的管理人在自身环境的制约下处在一种相对平衡的状态[8]。

会计监督论文范文

..............................

第 3 章 博元投资有限公司财务舞弊案件分析

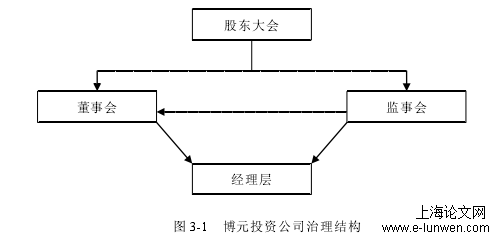

3.1 博元投资股份有限公司概况

博元投资,之前的名字为凤凰化工股份有限公司。在 1988 年 1 月 21 日的时候建立在浙江省,由浙江省任命,政府和央行浙江分行批准。两年后,即在 1990 年,公司为上市做好充分准备,并选择在 12 月 19 日上交所成功上市,进行交易。2001年 3 月 14 日改名为华源制药股份有限公司。其股票名称也改为相应的华源制药。

在 2008 年 8 月,又改名为方达股份有限公司,经上交所审批通过,其股票名称改为 ST 方源。在 2011 年 9 月,博元投资又经过公告,宣布名字改为博元投资股份有限公司,也由上交所审核通过,证券名称改为 ST 博元。

博元投资自从改制以来,迅速拥有了脂肪醇项目,超浓缩洗衣粉项目,化妆品厂的以及美容皂生产线。公司证券简称*ST 博元,证券代码 600656,属于零售业(共154 家),于 1990 年 12 月 19 日在上交所上市,公司的法人代表为许佳明,注册地在珠海横琴镇红旗村宝中路。主要经营投资的咨询、管理及商业批发零售。主要经营工作是一些品牌汽车的售前和售后服务以及国内外和进出口贸易活动。

图 3-1 博元投资公司治理结构

.............................

第 5 章 国外企业会计监管模式评价及相关启示

5.1 会计监管的基本模式

会计监督管理形式是对会计活动(这一活动包含会计数据的分析、证明、公布等)对其进行干预、调节以及控制,所进行的体系化体制安排,包含这些体制所表现出来的相关特征。不管什么样的会计监督管理形式怎样改变以及组合,常规的形式能够分为如下三种类别:即行业自律模式、政府监督管理模式和独立监督管理模式。

5.1.1 行业自律模式

这种形式对会计活动的监督管理主要是需要民间职业团体所构成的,有关部门对其不进行相关的监督管理工作。这一形式在民间审计体制时间较长、相关的机构符合市场的要求,因此得到了大面积的使用。在加拿大、澳大利亚以及 2002 年之前的美国,这三个国家都是使用该种形式。

在这一形式下,会计监督管理人员能够更加贴近市场,对市场中出现的违规举动可以进行快速的举动,所以该种形式可以马上将市场中发生的问题给予解决,有着比较强的灵活特性,效率较高并且可以预防相关的违法举动的发生。它通常有以下几个优势:一是经过市场参与人员的自我监督管理以及约束,能够加大市场的创新以及竞争程度,可以加快经济的发展;二是可以让市场参与人员进行制定有关会计监督管理的规章制度,这样更加满足市场要求,让其监督管理更加符合现实,制定的相关制度有着比较强的灵活程度,从而可以提升会计监督管理的有效程度;三是由民间的自发机构替代有关部门进行相关的微观监督管理举动,这样可以有效的控制有关部门监督管理的执法过程中的花销,并使用该种方法可以有效的提升监管效率,从而降低监督管理过程中的成本,缓解该市场监督管理失灵的情况。

............................

5.2 国外上市公司会计监管模式特点评价

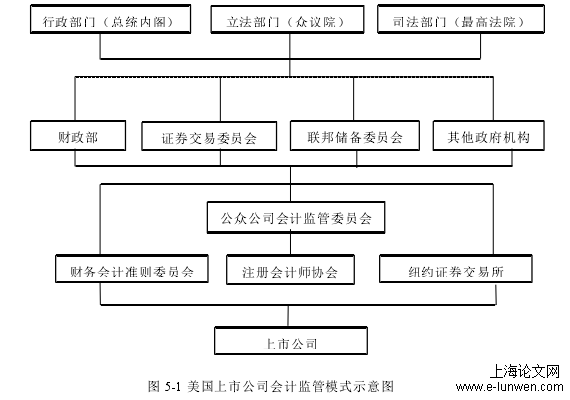

5.2.1 美国上市公司会计监管模式的评价

美国的会计监督管理形式特征大体可以总结成:以行业自律为主要手段,有关部门干预为辅助手段,其目的是为了确保投资人员的利益不被侵害。该国家的上市企业这种形式的基本框架为:①FASB 经过颁发 GAAP 规范上市企业会计核算;和国内会计准则委员会相关工作是基本一致的,但不一样的是,这一组织是民间组织,我国这一委员会是国家机构;②SEC 办法关于上市企业数据公布的各式各样相关原则以及规定,包含《S-X 条例》,这一规定中明确了上市企业财务报表的相关格式以及内容要求,并且对附表、附注等具体情况也做出了规定。假设 FASB 并不能对其有关事件给予及时规范,或相关意见和 SEC 出现不一致的情况,那么 SEC 能够经过颁布会计数据披露原则从而介入会计确定以及计量领域;③该国家的 CPA 为上市企业的会计报告提供一项鉴定服务。

图 5-1 美国上市公司会计监管模式示意图

...............................

结论

本文结合博元投资的现状,研究其进行财务舞弊动因及手段,在此基础上主要探讨了我国上市公司会计监管所存在的问题,以及相应的应对措施。我国的各个企业在今后的经营管理进程中,应当更加重视对于对本公司的会计监管活动,完善会计监管体系,提升其所经营公司的会计信息质量,通过对于本文的撰写与分析,可以得出以下结论:

(1)在全球经济一体化、国际会计准则逐渐形成的背景下会计监管的必要性越来越显著。要想更好的融入世界经济发展的潮流中,国内企业必须要不断关注自身会计体系的革新,创建完善的会计监管系统,才能提升我国企业的国际竞争力,同时也为我国社会主义市场经济的建设铺平道路。

(2)研究表明,博元投资公司财务舞弊就是为了实现企业的成功上市,之后为了筹集资金而吸引更多投资,借助于对财务报表的装饰,涵盖主营业务收入的虚增、应收账款的虚增等形式来实现资产的增长,让其财务情况与运营情况呈现出良好的发展态势,以此获得更多的投资者。

(3)在发现我国博元投资有限公司会计监管问题的同时,应当借鉴西方发达国家会计监管的成功改革经验以弥补博元投资有限公司对于会计监管领域研究经验的不足与实践经验的缺乏,使公司在对于企业会计监管的探索道路上少走弯路,更好的适应我国以及世界不断发展变化的经济形势,实现公司的可持续发展。

(4)从博元投资公司的案例来看,要多维角度来发展对于企业的会计监管模式,在企业的经营管理内部做出改变,保证会计信息披露的准确、及时以及完整性。同时还要加强各界的公共努力,才能更好的完善我国会计监管体系,保证我国企业以及经济体系的长久发展[50]。

参考文献(略)