绿色会计论文哪里有?本文主要根据目前建筑陶瓷行业的现状,在绿色治理的角度下,提出了如何有效地解决建筑陶瓷企业绩效评价管理方面的问题。当前陶瓷企业由于环保政策的倒逼,已经面临了高经营风险、低单位效益的问题。在收集目前建筑陶瓷行业的材料过程中,发现大规模的陶瓷企业并未按照高污染行业发布环境责任报告,这也预示着陶瓷企业已经采取各种措施降低环保问题带来的风险。但是日益严峻的环保需求也促使陶瓷企业不断地升级,特有的清洁生产评价和信息披露都将成为其不可忽略的特性。

1 绪论

1.2 国内外研究综述

在国外,因西方国家工业化较早,污染较为严重,理论研究也相应较早,研究范围相对国内来说广泛且深刻,部分理论研究也己在实践中得到应用。在绿色治理与财务绩效的关系研究方面,本文关注了下列国外经济学家研究成果。

早在 1989 年,皮尔斯首次提出绿色经济概念,主张建立一种新的经济模式——在投资中纳入和环境保护有关的内容,把危害环境和穷尽资源的活动计算为必须付出的成本,并付出对价,以平衡经济增长和环境保护之间的矛盾。

Klassen 和 McLaughlin( 1996)根据前期采集到的上市公司数据进行有关环境管理强度与财务绩效之间的关系分析,发现公司的财务绩效与环境管理强度是正相比关系,股票市场表现也随着财务绩效变好而更好。这个分析结果证明企业财务绩效要想呈现好的趋势需要绿色管理。

Russo 和 Fouts( 1997)针对收集来的 243 家企业数据采用资源基础观分析财务绩效是否受绿色管理影响,经研究分析其结果与之前所研究结果是一致的,更加进一步用数据说明企业财务绩效是受绿色管理影响的,而且是正方向关系。

Christmann( 2000)在企业财务绩效受绿色管理活动影响的基础上进一步分析企业的成本是否同样与企业环境管理行为是正相关关系,因此收集了88 家化工企业的环境管理整体情况来进行数据研究,经过大量的数据 证明企业如果想获得最大的成本优势是需要企业拥有高水平的环境污染预防技术,同时数据显示企业预防技术如果创新性稿的话获得的成本优势会相应增大。因此企 业在 今后的 运作中 要想 获得更 大成本 优势 的话需 要将环 境保 护战略早早地制定、实施。

Melnyk 等( 2003)对企业财务绩效与企业是否建立环境管理系统有关联进行数据分析,发现企业绩效会被阻碍提升,因为企业没有建立一套环境管理系统 ,同 时研究 发现不 正规 的环境 管理系 统不 能给企 业财务 绩效 提升多少,只有正规的经过认证的才能大幅提升。

绿色会计论文范文

............................

3 建筑陶瓷企业绩效评价指标体系的现状及问题

3.1 陶瓷企业发展现状

3.1.1 我国陶瓷行业的发展简史

我国的陶瓷行业具有悠久的历史,早在五千多年前就发明了陶器(传说1.2 万年前的旧石器时代就已经使用陶器,但有待进一步考证,此处引用官方定论),在 3200 多年前的商代中期出现了早期的瓷器。直至明清时期,陶瓷的工艺技术愈加成熟,颜色釉料更加丰富,青花瓷、玲珑瓷、斗彩、五彩、素三彩继续发展,又发明了珐琅彩、粉彩和釉下五彩等新品种,产品伴随着中国文化开始远销世界各地,对中华民族传统文化的传播和弘扬起到了巨大作用。从陶瓷的发明到近代,中国在世界一直处于主导地位。

建筑陶瓷在 80 年代中期以贴牌方式出口创汇,以及从 80 年代末佛陶集团开启了引进国外先进设备的大幕,主要是大规模从日本和欧洲进口整套生产设备和配件,90 年代开始进入以仿制欧洲和日本设备的吸收消化阶段。这种初级形态是作为后发国家向先进国家学习、模仿的必经之路。

经过 30 多年的发展,国内得益于城镇化和房地产的持续高速发展,以每年消费约 70-80 亿平方米的体量成为全世界最大的瓷砖消费市场;也成了迄今为止最大的瓷砖出口国,虽然已经从最高峰有所回落,目前每年出口多达 8 亿平方米,占比 9-10%左右;从陶瓷生产设备、配件和材料来说,也是产值全世界第一,近年的出口份额向好。建筑陶瓷行业得到迅猛发展,建筑陶瓷企业遍布全国各地,在中国的工业史中占据着重要地位。

............................

5 绿色治理视角下陶瓷企业绩效评价体系的应用

5.1 样本选取与数据来源

绿色治理视角下的陶瓷企业绩效评价对资料使用者有不同的效用。对企业经营者而言,可以根据各个指标的得分情况对现有的项目进行调整,建立创新型、责任型、节约型陶瓷企业,绿色 长远发展;对投资者而言,得分越高的陶瓷企业其发展前景越好,企业能够长期续存,是良好的投资对象;对政府而言,统一的评价指标能够方便行业监督,完善法律规章制度,促使陶瓷企业转型升级,承担更多的社会责任。

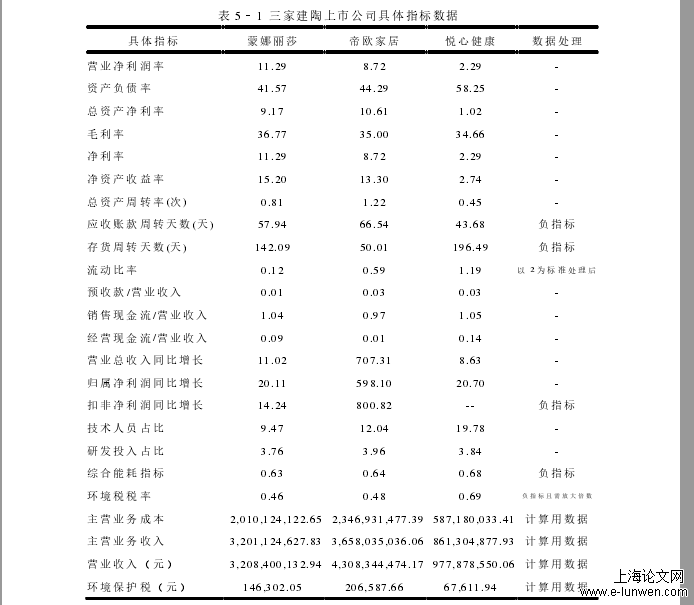

本文根据上市公司的行业划分,在东方财富网、南方财富网等网站寻找陶瓷概念股上市的陶瓷企业,又因为建筑陶瓷和艺术瓷、日用瓷的国家标准不同,最终在我国上交所和深交所交易的 32 家玻璃陶瓷企业中筛选出 3 家以建筑陶瓷地砖为主要营业收入的建筑陶瓷上市企业,分别为帝欧家居(原欧神诺)、悦心健康(原斯米克陶瓷)、蒙娜丽莎。本次选取了 2018 年 12月这 3 家陶瓷上市企业的资料,进行同期对比,针对归属净利润及营业利润的比例指标,均为同比指标。

....................................

5.2 数据处理

由于在收集资料的过程中,各个企业在相关报告中部分指标的数量级或者计量单位不一致,为了遵循可比性原则,需要对其进行统一加工处理。另外,部分绿色指标与财务指标的指向性不同,部分指标的数值越小越好,因此,也需要对数据进行一个反向处理,得到综合得分。运用以上方法,利用EXECEL 表进行数据处理, 3 家陶瓷企业的各个指标比率如表 5-1 所示。

表 5–1 三家建陶上市公司具体指标数据

备注说明:由于税在营业收入指标下太低,为了体现几家企业的差异性,放大了环境税税率指标。另外,流动比率显示了企业的盈利能力和偿债能力,并不是越高越好,查阅资料后发现,大多数企业的流动比率保持在 2 左右是最强的,因此,在数据处理时,以 2 为标准进行对比,此指标相差额越小的企业能力越高,是一个负指标,对企业的绩效有负面影响。

...........................

6 结论与展望

6.2 研究展望

首先,限于信息收集的难度,采集的样本较少,导致部分指标无法纳入到指标体系之中,不够全面;为尽可能全面评价,对关键性的无法纳入的部分指标采用了替代性指标,如环境税税率指标替代了污染物排放指标,公益性指标较为笼统,可能对本评价体系的标准性带来偏差。

其次,本文利用层次分析法进行模型构建与财务分析综合指数法进行评分,在基准值的确定时选取了样本企业的平均值,由于所选用的企业都是上市公司,在建陶企业中较为优秀,指标平均值相对较高,可能会给整个行业带来评分较低的结果,在后续的深入研究中,应加入更多的样本,使基准值更趋合理,评价结果更为客观;本文选取的层次分析法目前虽然较为成熟且操作简便,但在进行权重计算时,三个维度的权重简单的设置为 2:1:1 分配,一定程度上会影响评价的侧重点,未来可以考虑随着行业的发展趋势相应修正、及时调整权重,起到绩效评价反馈的政策导向作用。

再次,本次研究的综合绩效评价指标体系主要适用于建陶企业,对于其他类型的重污染行业有一定局限性,还需要上一节的不足点的修正方法考虑其生产经营特点相应调整标准值与唯独权重;即使同为陶瓷企业,因为工艺流程的不同,也应注意同类型的陶瓷分组比较。

参考文献(略)