会计论文范文哪里有?本文借鉴李姝的研究方法,利用企业股东大会投票率来衡量非控股股东参与决策积极性程度[1],以往的研究用非控股股东的持股数代表其积极性程度,这种衡量方式的缺陷在于企业的非控股股东习惯于”搭便车“,拥有企业股份并不代表积极参与企业决策,因此本文借鉴李姝的研究衡量方法,利用股东大会的投票率这一指标弥补了上述缺陷,能更有效的探讨这一话题,使得结果更具可靠性和参考性。

第 1 章 绪论

2.1 非控股股东参与决策经济后果研究

非控股股东参与决策对企业带来的影响目前尚没有定论,已有的研究主要从对企业有正面效应和反面效应两方面来分析。一方面,部分学者通过研究证明非控股股东参与决策能够给企业带来正面效应。Bebchuk(2005)研究证明非控股股东参与决策可以通过减少企业的代理问题来提升企业的价值。祝继高(2015)通过研究证明企业的非控股股东参与决策可以对控股股东形成制约和监督,减少非控股股东的掏空行为,使得企业将资金投资于企业的主营业务,减少金融资产的资金投资占比。Chen et al.(2010)在研究论文中明确提出,2004 年由于中国市场监管部门颁布了关于保护社会公众股东的法律条文,在条文中明确之处在企业实行股权分置的情况下进行分类投票的投票方式才是有效的投票方式,企业决策的通过必须有超过一般的社会股股东的表决权,此政策提高了非控股股东参与企业决策中的话语权,赋予了非控股股东参与企业决策的权力,能够防止控股股东”一股独大“,减少对企业价值的损害。吴磊磊等(2011)通过研究表明国家颁布的累积投票制作为企业必须强制实施的一种决策投票方式,可以有效抑制企业控股股东的掏空行为,有效减少了企业的控股股东对企业的垄断控制地位,抑制了企业控股股东为了个人私利而对资金进行任意使用的行为,有效改善了企业的内部治理。郑志刚等(2007)研究也同样证明了非控股股东可以减少企业控股股东对企业的掏空行为,有效改善了企业内部治理机制。另一方面,还有部分学者进行研究得出了与上述结论完全相反的结论,认为企业非控股股东参与决策会对企业产生负面效应。Belloc(2013)通过采集 49 个不同国家的样本数据进行实证研究后发现,非控股股东参与决策会企业产生负面影响,他们会利用自己的权力从事更多的投机行为,有损于企业价值的长远发展。

会计论文范文

..............................

第 3 章 理论基础与研究假设

3.1 概念界定

3.1.1 非控股股东

控股股东即持有公司股份超过 50%股份的股东,非控股股东就是控股股东之外的股东。非控股股东一般数量较多,持股比例分散,流动性较强,因此与控股股东相比在信息获取方面存在一定的劣势,信息不对称性较为明显。加之参与企业决策需要付出一定的成本,导致非控股股东习惯于消极对待企业决策,2004 年,中国证监管理委员会出台了一系列规定,明确规定需要在股票增发时实行分类投票的制度,这一政策的出台有效保护了社会公众股股东的权益,对加强企业内部治理发挥良好作用。

3.1.2 企业金融化

西方经济学对金融化的定义为:Epstein(2006)认为金融化指的就是金融部门在整体经济总量中所占份额的逐步增加。Demir(2009)的研究认为,金融化指企业将大量资金用于配置金融资产,企业的实体资产资金变少而金融投资金额增多的情况,企业出现实体资产空心化问题。(Blackburn,2006;Langley,2013)。Krippner(2005)认为金融化的标志是企业获取利润的渠道由实体业务转向金融业务,获取利润的方式不再依靠传统的商品生产和销售,而是转向虚拟程度较高、获取利润较快的金融领域,这样的方式会使得企业主营业务出现空心化问题,发展逐渐扭曲,损害企业长远发展和价值提升。

..............................

第 5 章 实证研究

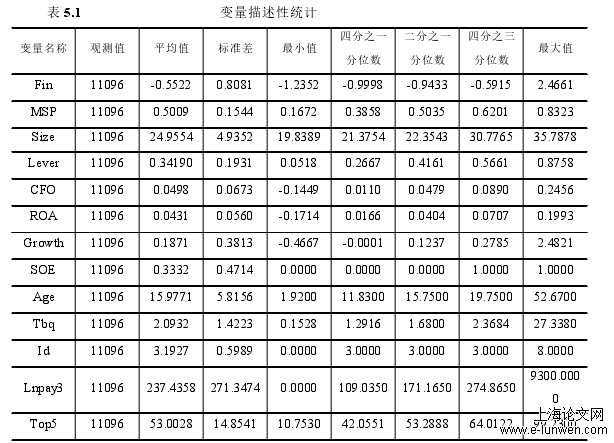

5.1 描述性统计

为了检验本文选取的样本数据是否符合应有的要求,我们对变量进行了如下表 2 所示的描述性统计。

表 5.1 变量描述性统计

(1)从表中数据我们可以得知,Fin 的平均值为-0.5522,这说明在我国上市公司中普遍存在资产金融化现象,最小值-1.2352,说明仅有少数个别公司未进行金融资产配置工作,最大值为 2.4661,说明在我国上市公司内部,大部分企业存在配置金融资产的行为。Fin 标准差是 0.8081,我们可以从该数据中得知,不同企业之间金融资产的配置规模明显不同且存在较大的差异。

(2)MSP 用来衡量非控股股东参与企业决策积极性程度,从表中可知,MSP平均值 0.5009,最小值为 0.1672,最大值为 0.8323,标准差是 0.1544,说明我国上市公司非控股股东投票率存在较大差异,且普遍不高。

.............................

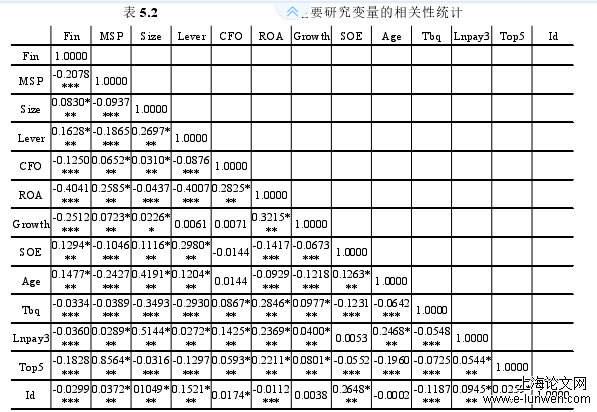

5.2 相关性分析

为了清楚地了解本文所使用的研究变量是否可用,变量之间是否存在协整关系,变量之间有什么样的相关性,相关结果是否符合本文的研究假设,做了如下相关分析。

表 5.2 主要研究变量的相关性统计

表 5.2 为本文所使用的所有相关变量的 Spearman 相关系数,观察上表后可知,本文所使用的所有变量都能得到有效的利用,变量之间的相关系数不存在可能会出现的共线性问题,因此利用上述变量做出来的结果可以保证是兼具科学性和可靠性的。

由表 5.2 可知,被解释变量企业金融化(Fin)与解释变量非控股股东参与决策积极性(MSP)呈负相关关系,相关系数为-0.2078,在 1%的水平上显著,说明非控股股东参与决策积极性越高,企业金融化水平越低。同时,我们还可以从表中得知,企业规模、企业资产负债率和企业年龄与企业的金融化呈正相关关系,说明企业的规模越大,资产负债率越高,企业年龄越久,企业的金融化程度就越高。企业的独董规模、高管薪酬和股权集中度与企业金融化呈负相关关系,说明企业的独董数量越多,高管薪酬越高,股权越集中,企业的金融化水平就越低。

....................................

第 6 章 研究结论及政策建议

6.2 政策建议

习近平总书记曾说:金融是实体经济的命脉所在。上市公司金融投资获取利润可以在一定程度上提升企业价值,但是从根本上来说应该是为了企业的实体企业而服务,近年来企业注重金融投资,在一定程度上出现了”脱实向虚“的情况,为此,总书记多次强调绝对不能”脱实向虚“。非控股股东积极参与企业决策可以在一定程度上抑制企业过度金融化,防止企业”一枝独秀“,鉴于此,我国积极颁布相关政策,例如分类投票机制,都是对非控股股东权益的保护,这些政策的出台有效提高了非控股股东在企业中的话语权,对上市公司非控股股东参与企业决策的发展起到了促进的作用。为了促进企业健康发展本文提出以下建议:

1.加强内部治理。

不可否认,企业的金融投资在一定程度内确实可以给企业带来丰厚的利润,上市公司是经营性质,追求利润本无可厚非,但是金融过度投资也会带来一系列负面影响,例如股价崩盘风险加大,长期价值下降等,因此为了企业的长远发展,企业需要严格把控金融资产的配置,制定合理的内部监督和内部控制制度,规范化内部决策审批制度,加强企业内部监督并与外部监管部门的联系,防止控股股东”一股独大“,企业内部员工定期培训,学习法律知识,提升企业长远价值。

2.加强外部监管。

非控股股东是我国上市公司股东群体的重要组成部分,不能因为非控股股东持股比例小而容许控股股东肆意侵犯其应得的利益。因此,监管部门需要重点关注,出台相关政策防止企业控股股东建立个人商业帝国,加强对非控股股东的宣传教育引导,提高非控股股东参与决策积极性,努力发挥非控股股东对企业金融化的改善作用,防止企业”脱实向虚“,防范金融风险。

3. 提高处罚力度。

只有良好的制度建设跟上社会经济发展的步伐,企业才能更好的进步和发展,因此国家的制度建设尤其重要,因此政府和证券监督管理委员会有必要进一步出台相关制度和实施细则确保企业发展顺利,奖惩结合,对积极响应政策的予以奖励,对政策视若无睹的予以严厉惩罚,只要这样,才能做到对症下药,药到病除,企业才能有序发展,经济才能长足进步。

参考文献(略)