本文是会计论文,本文以佳电股份作为研究对象,主要对公司前几年的业绩变化进行分析。佳电股份2015年亏损2.48亿,2016年亏损4.3亿,却在2017年扭亏为盈,由此本文怀疑佳电是否运用了盈余管理的手段时其成功保壳。通过实施上述两种盈余管理的手段,佳电股份在2018年摘帽从而实现了保壳的目的,但是在业绩归因方面,管理层完全突出对企业有利的一面,掩盖业绩变动的真实原因,2015年和2016年业绩处于亏损状态,管理层将其原因归为经济增速趋缓,行业竞争加剧,产能过剩等外部因素,不提内部因素;2017年业绩扭亏为盈,管理层又大力宣扬自身管理因素,完全不提外部有利因素,符合绩差公司的自利性业绩归因。对业绩归因进行客观分析后,发现从个别归因角度可以评判的有五项:经济环境的影响、行业产能过剩、加大开拓市场力度、调整销售策略归因是客观的;行业竞争归因和研发归因不合理。目前,国内对业绩归因和盈余管理这两个手段进行分别研究的很多,但对二者复合使用的研究较少,所以本文拟通过典型案例,深入分析盈余管理和业绩归因二者复合的行为,检讨使用这两种手段的负面效果和可能对投资者造成的损害,为投资者提供识别思路,并且关注业绩归因的信息,综合考量后做出决策。

........

第一章绪论

目前有很多企业因为财务状况差而被带上ST帽子,为了摘帽大多数企业都会使用盈余管理手段来操纵企业利润,使业绩扭亏为盈。盈余管理后的业绩毕竟不是企业真实的业绩,不能反应企业真实的状况。业绩归因是非财务信息,主要存在于年报的”管理层讨论与分析“中。自利性业绩归因是管理层把业绩优归为公司自身原因,比如提高了创新能力,优化了生产等;把业绩差归为外部因素,比如经济下滑,竞争加剧等,以此来隐藏公司的真实业绩。使用了盈余管理手段的公司,使业绩”扭亏为盈“,但管理层需要对利润变动作出解释,基于自利性,公司管理层就会找其他理由来解释业绩变动,以此掩饰盈余管理。投资者往往通过业绩信息来进行投资决策,对业绩信息很敏感。业绩归因和盈余管理的双重操纵,会使公司盈余管理行为更加隐蔽,隐瞒真实业绩信息,损害业绩信息披露质量,从而损害投资者利益。多项研究显示盈余管理与业绩归因密不可分,这两种手段复合运用来操纵业绩,会对业绩信息质量造成更大损害,对投资者的损害也更大,因此这两种手段的复合操纵更值得关注和研究。

会计论文范文

........

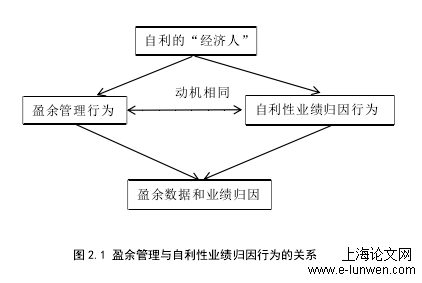

第二章盈余管理与业绩归因的理论分析及理论基础

第一节盈余管理及其手段

关联交易是指公司与其关联方之间发生的买卖商品、转移资产等交易,该交易在企业时常发生并且可能出现不公平的情况,比如把资金转给关联公司,在让关联企业进行投资并承担风险;以低价购入材料又高价销售商品等方式操纵利润。上市公司与其关联方之间联系紧密,两者之间进行交易具有隐蔽性且容易操作。债务重组是指在不改变交易对手方的情况下,经债权人和债务人协定和法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易。债务重组相关的利得计入当期损益,在”营业外收入“中列示。非经常性损益是指与公司经营业务无直接关系的收支,近年来上市公司利用利用非经常性损益进行盈余管理的情况时常发生,主要利用政府补助、处置资产、减值准备及其转回等。管理层对待经自己修正过的业绩如何归因,这是二者更深层的关系。进行过盈余管理的企业一般不会披露真实业绩信息,往往是披露的是修正后的业绩,管理层也会相应的把业绩变动解释为其他的原因。

会计论文范文

第二节业绩归因及其操作途径

上市公司披露业绩信息的形式有两种:一种是披露盈余数据,另一种是通过业绩归因来披露。按照经济人假设,上市公司管理层在提供这些业绩信息时是”自利“的,委托代理关系造成信息不对称,公司内部人员比外部掌握更多的信息,自然也有机会谋取私利。相应地,管理层对盈余数据的操控表现为盈余管理;对业绩归因的操控表现为自利性倾向。盈余数据和业绩归因虽为不同的信息载体,但盈余管理和自利性归因均能使得财务报告显得更加”漂亮“,均是管理层达到私人目的可利用的手段,两者可谓殊途同归。两种行为产生的共同内因,无论是盈余管理还是自利性业绩归因,其行为主体都是管理层。委托代理理论是盈余管理与业绩归因行为共同的制度基础。信息不对称是管理者采取这两种行为的必要条件。综上,经纪人的”自利“是两种行为共同的动机,会计信息有用性是两种行为的共同前提,委托代理关系为从动机到行动的过程提供了制度基础,信息不对称为自利行为创造了必要条件。因此,盈余管理与自利性业绩归因是相同动机下的两种行为,虽然手段不同,一种是通过数字,一种是通过语言,但是殊途同归,行为的动因是相同的。盈余管理与自利性业绩归因都是管理者在最大化自身利益的激励下产生的操控行为,这是二者表面上的关系。再依据业绩归因的自利性倾向,管理层给出的原因当然会对其自身有利。由此可见,自利性业绩归因与盈余管理具有相关性并且相互促进。

第三章佳电股份盈余管理与业绩归因复合操纵分析...............................15

第一节案例公司简介.............................................16

第二节盈余管理操纵分析.........................................19

第三节业绩归因分析.............................................28

第四章佳电股份盈余管理与业绩归因复合操纵的后果分析.....42

第一节损害了业绩信息披露质量...................................42

第二节影响利益相关者的决策.....................................45

第三节市场反应不佳.............................................48

第五章结论与建议.......................................51

第一节结论.....................................................51

第二节建议.....................................................52

.......

第四章佳电股份盈余管理与业绩归因复合操纵的后果分析

第一节损害了业绩信息披露质量

2017年3月26日深交所对发出的2016年年度报告问询函明确提出,要求公司复核年报中归属于上市公司股东的净利润、较上期增减比例、资产减值占利润总额比例等有关指标计算和披露的准确性以及完整性,并提醒公司充分重视年报披露内容的准确性和完整性。由佳电股份回函可知,公司重新梳理了2016年报后发现有29处内容需要进行更正和补充,存在大量的错误,公司董事会将会需出具相关说明,并对财务报表进行更正。深交所2018年3月26日对佳电发出2017年的年报问询函,对其2017年业绩扭亏为盈也提出了诸多的问题,重点对其业绩大幅攀升的合理性、业绩指标增长的合理性等提出了质疑。这些问题对于企业正常经营至关重要,并且对于投资者决策至关重要。佳电股份在开始申请延期回复深交所,并承诺2018年3月30日之前回复,但是最后的回复时间却是2018年11月20日,回复时间间隔高达239天。佳电通过双重手段使业绩扭亏为赢,并不是通过自身经营状况变好来使公司脱帽,那么在发展后期,公司可能会继续依靠盈余管理手段去操控业绩数据,这样极不利于公司管理层反思管理方面存在的问题,影响管理层对未来公司发展状况的判断,甚至会影响管理层投资筹资决策。

第二节影响利益相关者的决策

佳电股份在2017年利用盈余管理和业绩归因双重操纵手段使业绩实现了扭亏为盈,并且美化了各项财务数据。投资者获取信息的渠道一般是公司的公告、年报、大众媒体报道等,这些信息具有一定的滞后性,投资者难以与企业获得同步的信息,所以投资者就很可能被企业披露出来的美化后的业绩所迷惑,认为公司经常状况良好,从而做出不正确的决策。佳电股份使用盈余管理与业绩归因手段对业绩信息进行了双重操纵,那么对投资者进行经营决策的影响就更大了。从投资者决策角度分析,使用了盈余管理手段的企业或影响投资者对其盈利能力的判断。佳电股份在2015年和2016年产生巨大亏损,2016年1月14日,业绩预亏的公告发布后,公司股价跌了一天后缓慢上涨了3天,从21号开始呈现逐渐下跌的趋势,公司的股价从9.5元跌至7.98元,由图4.1可以看出佳电股份的股价从2016年1月开始持续下跌,之后基本处于在8-9元区间。由2018年年报可知,佳电股份在2018年处置天津佳电飞球电机有限公司100%股权,获得非经常性损益6015.88万元,占当年净利润21.6%。除去对中小股东的赔付,2018的非经常性损益高达10607万,占净利润40%。非经常性损益具有不可持续性,佳电在2017扭亏为盈后依然在使用非经常性损益,说明佳电股份主要经营业绩仍然没有变好,依旧依赖盈余管理行为。业绩归因中提到的还是公司坚持战略调整,产品创新等内部因素,没有提到外部因素。

...........

第五章结论与建议

从个别归因角度引起质疑的有两项,由此通过更进一步研究,发现了佳电股份业绩归因隐匿了有利环境因素以及成本下降的真实原因,业绩归因对其实施的盈余管理手段进行了掩饰。佳电股份使用盈余管理与业绩归因的手段对企业业绩实现了复合操纵,对业绩信息披露质量产生了叠加损害,影响了利益相关者的决策,市场反应不佳,股价也呈现下跌趋势。财务报表作为投资者以及利益相关者了解公司信息的重要载体,其信息的真实程度备受关注。盈余管理促使企业进行自利性业绩归因,自利性业绩归因又对盈余管理手段进行掩饰,所以这两种手段往往是并存的。上市公司使用盈余管理与业绩归因复合操纵业绩信息的行为不仅会损害信息披露质量,也会损害投资者和利益相关者的利益,对公司本身的发展也存在不利影响。本文以佳电股份作为研究对象,发现佳电股份被戴帽后,通过非经常性损益以及”洗大澡“的方式进行盈余管理,但是在业绩归因中并没有提到。所以本文想进一步探究该公司是否使用业绩归因对盈余管理进行了掩饰。对于被实行了ST之后的上市公司,现有研究一般都只是关注其是否采取了盈余管理手段,采取了何种盈余管理手段,会造成怎样的后果。当下,研究者以及投资者对财报里的的财务信息给与了充分关注,但是并没有关注到非财务信息的存在,例如业绩归因。

参考文献(略)