环境会计论文哪里有?本文的创新点主要是基于造纸业产品生命周期对披露的内容和方式提出针对性对策,具体有以下两方面:一是针对目前对环境会计信息披露内容和方式没有确切规定的情况,本文将”环境成本“按照研发与原材料获取、产品生产、销售、再生循环与处置四个阶段进行披露,使造纸业上市公司的利益相关者获得更直接更全面的信息,更好地从各个阶段控制环境污染。二是基于产品生命周期,提出环境评价指标,对各个阶段的环境绩效进行反映,完善环境绩效信息的披露。

第一章 绪论

一、环境会计信息披露内容的研究

国外研究开始比国内早,尤其是美国等发达国家的研究更加成熟。Fekrat,Inclan 和 Petroni(1996)将环境会计信息披露的内容归集于上市公司在环境保护及治理上的财务信息,具体包括环境治理、诉讼、赔偿等信息。而 Jerry G Kreuze,Gale E Newell(1996)等学者认为应包含环境法规,并详细说明公司的污染事件信息、环境责任承担情况和为环保做出的具体努力。Dennis M. Patten, Greg Trompeter(2003)将披露的内容分为三类:企业遵守环保法规的情况、环保收益和支出等环境财务信息、在生产经营中因防范环境风险及污染防治采取的措施这一类的环境绩效信息。Sonia Maria da Silva Monteiro(2010)认为,还需披露相关组织架构、环保目标、、污染物实际排放量及对减排措施和环保设备的投入等信息。A.H. Fatima(2015)划分披露内容为 9 类,涉及到的项目数为 46 个,并在横向上对同时段内不同企业的披露情况进行了比较,以及同一企业不同时间下的披露情况做了纵向比较研究。

Buysse K, Verbeke A(2003)认为环境会计是会计下面的一个分支,两者存在共性,因而信息的披露可以采用类似的方式,即图文相结合,并建议多用图表。Nola Buhr(2012)认为企业普遍存在环境信息披露不规范问题,提倡在环境信息披露方面企业应采取年报和独立环境报告并行的方式。

Cho C.H., Patten D.M(2007)认为在评价环境会计信息披露质量时可以采用对单个属性赋值的方式,根据是否披露以及内容的具体要求给予 0—3 分。Liu X.B, Anbumozhi V.(2009)认为学者们使用最广泛的方法是先根据披露的具体内容制定评价标准,再进行逐项分析,该方法能更加客观地反映环境会计信息披露的质量。Susan B.Hughes(2001)通过分析各行业上市公司的年报,考虑各种可能发生的结果,以及预测未来可能发生事件的情景分析法,证实了环境会计信息披露内容的全面与否与企业类型密切相关,不仅如此,强制性政策的施行也是披露全面内容的有力保障。George Emmanuel Iatridis(2013)调查了马来西亚的上市公司,发现披露质量的好坏与公司规模、盈利能力、资本需求和支出正相关。对于一些环境披露质量较高的公司,它们的公司治理通常是有效的,比较而言更容易进入资本市场。

环境会计论文

.......................

第三章 造纸业上市公司环境会计信息披露的整体现状

第一节 造纸业的行业特点

一、资源消耗量极高

造纸业属于能源密集型企业,对资源消耗极高。一方面,造纸工业是原材料工业,极其依赖原材料纸浆,2019 年全国共消耗 9609 万吨纸浆。其中,废纸浆消耗量最大,达到总消耗的一半以上;木浆消耗次之,超过总消耗量的三成,其余消耗为非木浆消耗,占总消耗量的一成不到。另一方面,造纸业在生产过程中需要消耗大量的电、蒸汽、煤电和水等资源。以民丰特纸为例,公司 2019 年共消耗煤炭量 12.12 万吨用于锅炉产生蒸汽量为 78.13 万吨,其中造纸用汽 48.73万吨,用汽 29.40 万吨自发电量 9582.52 万千瓦时全部自用。与此同时,每生产一顿纸还需消耗约 150 吨水。

二、”三废“排放量较高

造纸业是”三废“(即废气、废水、固体废物)污染较为严重的行业之一。首先,因为造纸业产生的废水浓度高,排放量大、治理难度大,在全球范围内都是巨大的污染源,因此,造纸业产生的废水是污染防治的重点,也是环境会计信息披露的重点之一。废水的产生主要在前期备料、漂白等生产流程中,产生的污染物主要有化学需氧量、悬浮物等。以荣晟环保为例,2019 年排放废水排放量2487212m³,COD 排放 124.36 吨、氨氮 12.436 吨(以 COD 浓度 50mg/L、氨氮浓度 5mg/L 计算)。其次,伴随着造纸业的生产工艺流程,难以避免地也会产生大量二氧化碳、二氧化硫等有害气体,以及炉渣、废渣、污水处理厂产生的污泥等固体废物。

........................

第四章 荣晟环保环境会计信息披露案例分析

第一节 荣晟环保公司简介

浙江荣晟环保纸业股份有限公司在 19 家样本企业中环境会计信息披露指数排名第一,称得上是该行业环境会计信息披露的领军企业。该公司位居长三角核心地区,对长江流域的生态环境有着重要的影响。荣晟环保(股票代码:603165)由平湖造纸厂改制而来的,始创于 1980 年、历史悠久,并于 2017 年 1 月在上交所挂牌上市。

荣晟环保积极探索、不断创新,在设立研发中心引进人才的同时,也建立”产学研“体系,与多所高校开展技术合作。不断优化生产工艺和流程,提升防污治理能力和”三废“的回收利用体系、资源的高效利用,丰富产品类别和优化品质。公司主要产品有纸板、原纸等,每年生产量达 60 万吨;环保热电,供热能力为200t/h;拥有高速纸板绿色包装,每年可生产纸板 1.5 亿平方米。经过多年的不懈努力,公司现在已再行业中形成造纸生态、热电环保、包装绿色的优势。且公司一直遵循”减量化、再利用、资源化“原则,在废水排放处理、废物回用、清洁能源发电等方面占据行业领先地位。

............................

第二节 荣晟环保环境会计信息披露现状

荣晟环保发布的内部控制自我评价报告因不涉及环境会计信息披露,所以,本节只对其发布的招股说明书、2017—2019 年的年度报告、社会责任报告和环境报告书中披露的环境会计信息进行整合。

一、环境会计信息披露内容分析

(一)招股说明书

荣晟环保招股说明书详细披露了环境绩效信息,披露位置集中在”第四节风险因素——五、环境保护风险“、”第六节业务与技术——(三)2、环保优势“和”第六节 九、公司环境保护及安全生产情况“这三部分。其中,环境保护风险部分主要披露公司可能因环保处罚或环保投入带来的经营风险。环保优势部分主要披露公司在生产工艺和污水处理、沼气发电成本等方面的优势,并量化披露该优势带来的效益。公司环境保护及安全生产情况部分披露的信息涵盖面较广,定性与定量相结合披露公司的主要污染物处理及排放情况、清洁生产状况、环保设施运行情况及环保费用投入情况,以及公司获得的荣誉和环保处罚。

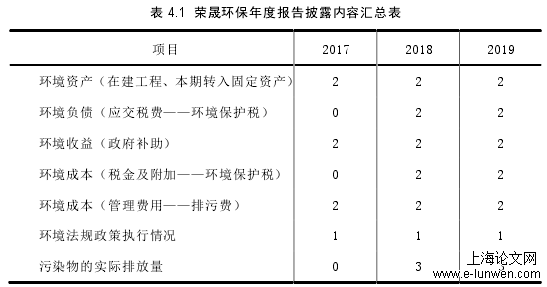

(二)年度报告

为更加直观地反映荣晟环保在年度报告中披露的内容,本文用数字替代表示,其中 0 代表未披露,1 代表披露文字定性信息,2 代表定量披露的环境财务信息,3 代表定量的环境绩效信息,整理汇总得下表 4.1:

表 4.1 荣晟环保年度报告披露内容汇总表

..............................

第五章 完善造纸业上市公司环境会计信息披露的对策

第一节 完善环境会计信息披露内容

一、加强环保投入等信息的披露

目前造纸业上市公司环境财务信息披露主要集中在与环境相关的在建工程、政府补助、应交环境保护税和排污费项目的反映,总体上对自身主动实施的环保投入和借款等项目的信息披露依旧很少。在披露环境绩效信息时,大部分造纸业上市公司对环境绩效信息有选择性的披露,没有披露是否因环保事项违规而受监管部门处罚,少披露公司环境资源消耗给环境造成的破坏,倾向于披露有利于企业形象的内容。

要完善环境会计信息披露内容,一方面,国家层面应适时地出台一些更加详细、具体、有指导意义的环境会计核算体系,为上市公司环境会计的确认、计量和报告确立标准。另一方面,作为企业,更应该完善披露环境财务信息和环境绩效信息。环境财务信息方面:增加对主动实施的环保投入信息的反映,并说明资金金额和用途,如增加对环保借款、贷款等信息的披露。环境绩效方面:在披露给环境造成的破坏信息就不应该只局限于”三废“的排放标准和实际排放量,还应该增加是否因环保事项违规受到处罚的信息以及水、煤、木材、纸浆等自然资源的实际耗用量。

二、基于产品生命周期完善环境成本披露

基于产品生命周期披露环境成本,有助于上市公司披露更全面的信息,明确减少环境污染的方向,实现经济收益和环境保护的平衡,从而更好地履行环境受托责任。除此之外,上市公司也可以详细分析从原材料获取到废弃处理一系列过程中产生的环境成本,以提高产品整个生命周期的价值,在市场上获得竞争优势。

基于产品生命周期理论,本文认为造纸业的环境成本包括在某一项产品生产活动中,可以分为从产品研发与原材料获取、产品生产、产品销售,一直到”三废“(废气、废水、废弃物)再生循环与处置阶段中,企业为环保所付出的各项费用之和。在产品研发与原材料获取阶段环境成本具体应披露的内容包括:环保研发费用、森林价值损失等;产品生产阶段:排污费、环保设备运营成本、环境税费、排污超标罚款等;产品销售阶段:包装物料消耗成本等;再生循环与处置阶段:”三废“循环利用成本、”三废“处置成本、环保设备投入成本、因处置不当罚款等。

参考文献(略)