第一章 绪论

二、内部控制有效性及缺陷识别与认定

关于内部控制的明确定义,无论国内或国外,众多学者都对其展开了讨论。《内部控制—整体框架》中对内部控制展开了明确论述,所谓内控的有效性,主要针对公司的领导阶级是否有能力确保公司经营符合法律规定,资金情况是否安全,此外,确保公司的相关信息属实。陈汉文,张宜霞(2008)认为企业的最终目标是否可以完成,就是内控的有效性是否发挥的体现。赵保卿(2019)的观点中率先将内部控制有效性的解释分为静态和动态两方面,建立合理且完善的评价与审计流程,以期加强企业的内控自我评价。Jan Colbert(2008)在研究中提到,在内部控制过程中,审计至关重要的一个环节,是公司管理者应该将审计的作用充分发挥出来,确保内控的作用能够落到实处。杨洁(2011)以 PDCA 模型为切入点,客观评价了内控制度的有效性与科学性,在公司经营过程中,大多数因素都会影响到内控有效性的发挥。张继德、纪佃波、孙永波(2013)则是使用了多种模型探讨内控有效性和其他因素之间的关联。李小燕、杨济华、郭颖(2015)从美国萨班斯法案入手,同时结合我国实际情况,从内控设计、具体执行以及公司文化等几个角度分析我国内控的具体情况,并在分析中指出,我国很多公司的员工已经有了足够的内控意识,不过因为具体的监督机制不够健全,所以内控不能得到有效落实。

有关于内部控制有效性的影响因素,众多学者也进行了研究。李元霞等人(2017)的观点集中在房地产企业领导者的薪资水平和内部控制之间的联系,指出两者之间存在的是正相关关系。当管理者薪资和股份持有两方面存在于公司中时,阚爽(2017)认为它们和内部控制具有显著正比例关系。经过国内外研究专家的共同探索得出结论,公司的经营业绩会在很大程度上受到内控有效性的影响和制约。国外专家认为公司内部控制有效可以进一步促进企业的资产回报率,有利于资金运转。

会计硕士论文

第三章 ST 天业公司内部控制缺陷识别与认定

第一节 房地产行业上市公司内部控制缺陷现状

一、房地产行业上市公司内部控制披露指数

(一)上市公司内部控制平均指数

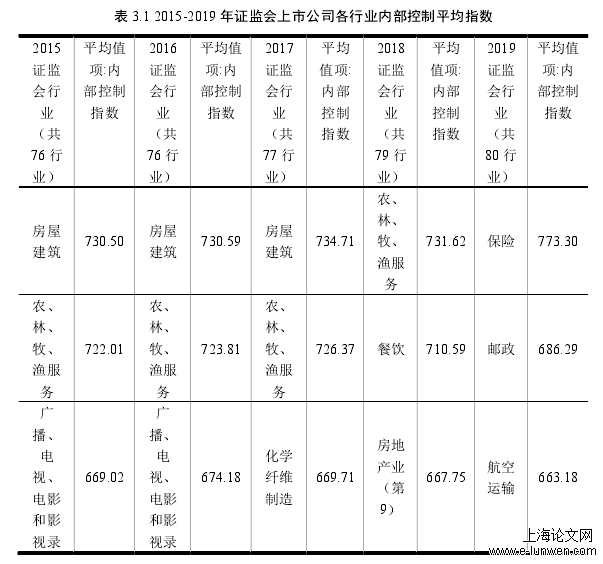

在研究房地产行业内部控制现状时,应先对全部上市公司的内部控制现状情况做一个了解,由此可以很好地发现房地产行业在当前内部控制中所处的位置与情况。因此特收集 2015-2019 年迪博上市公司内部控制指数数据(截止 2019 年证监会统计的上市公司有 3760 家),具体数据详见下表 3.1 :

表 3.1 2015-2019 年证监会上市公司各行业内部控制平均指数

第四章 ST 天业公司内部控制缺陷影响因素及经济后果

第一节 ST 天业公司内部控制缺陷影响因素

一、企业内部因素

(一)股权控制情况

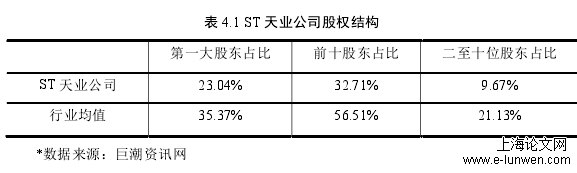

学术界普遍认为,股权控制情况是企业内部控制的一个重要的影响因素,具有极高的研究价值。既往许多研究表明,第一大股东所持有股份的占比数值越大,企业内控体系出现缺陷与问题的概率就越高。张先治,戴文涛学者的研究表明4,股权集中度、国有控股比例越高,企业越容易出现内部控制缺陷。本文结合 ST天业公司的实际情况,对 ST 天业公司内部股权控制情况进行了分析。

截止报告期末,ST 天业公司的普通股民总数为 41824 人,股东人数较多,能够对内部控制起到一定的均衡作用。如表 4.1 所示,ST 天业公司内部第一大股东控股所占比重、前十股东占比以及二至十位股东占比均低于行业均值。ST 天业公司内部第一大股东所控制股份占比是 23.04%,股东均是境内的非国有性质的法人,然而其股份为被冻结状态,无法对企业的内部管理实施影响。第三至第十大股东都是国有性质的控股,第二名股东性质未知,同时,第三至第七大股东所控制的股票都属于天山公司股东体系的一部分,控股所占比重合计为 9.67%,若是第一大股东所持有的股份出现了被冻结的情况,国有控股最大,能够控制企业的经营,但由于国有企业的自身局限性,则易对企业发展易造成不良的影响。即使第一大股东所持有的股份冻结问题被解决,第一大股东的实际控股低于行业均值 35.37%,第一大股东的实际控股占比过低,容易受到其余股东的制约,且第三至第十大股东为国有控股企业,具有极强的制衡动机,且制衡能力强,对企业经营管理易造成极大影响。综上所述,ST 天业公司第一大股东控股比例低,国有企业控股比例高,且均行动一致,对企业的正常运营易造成不良影响,导致内部控制缺陷的出现。

表 4.1 ST 天业公司股权结构

第二节 ST 天业公司内部控制缺陷经济后果

一、市场反应

(一)股票价格持续下滑

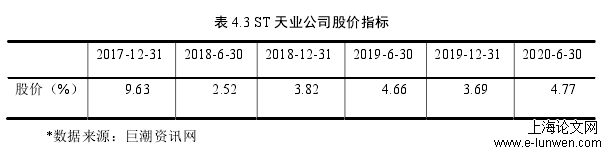

企业发生内部控制缺陷后,必然引发一定程度的市场反应,比如股价下跌、企业名誉受损等。Beneish6等学者在对内部缺陷披露公司的研究中发现,内部缺陷的披露会导致企业市场的动荡,具体表现为股价下滑、股票负收益等。本研究选取 2017-2020 年间数个有代表性节点的股价进行对比分析,如表 4.3 所示,ST 天业公司自 2017 年后,出现股价大幅下跌,由 2017 年 12 月的 9.63 元/股,跌至 2018 年 6 月的 2.52 元/股。如图 4.1 所示,ST 天业公司的股价于 2018年大幅下滑后,至今股价均未恢复到原有水平。这提示着 ST 天业公司内部控制缺陷,使得股民失去了信心,股价下跌,市场预测持续下滑,引发了剧烈的市场反应。

表 4.3 ST 天业公司股价指标

第五章 相关结论与建议

第一节 相关结论

通过研究本文主要得出以下几个结论:

一、ST 天业公司当前的内部缺陷控制体系构建不够完善,主要是依赖于固有的经验与管理层的习惯性思维来运作,缺乏定义体系化;因此,需要根据当前房地产业上市公司内部控制缺陷评价程序进行梳理;

二、ST 天业公司内部控制缺陷主要以较为明显的记录缺失与流程手续不全等方面为主,对于相应的合同管理、投资控制以及制度建设没有并重,对于内部监督也没有很强的意识,应该着重解决内部监督方面的问题;因此,应采用多种监督方式并用、强化评价效果等手段。如采取日常监督与专项并重的做法,并进一步强化内部监督的效果评价;

三、通过对 ST 天业公司的内部缺陷控制进一步系统优化分析,得出 ST 天业公司当前存在信息与沟通不规范的问题。因此,需要规范信息披露与完善信息管理系统。例如从及时且合规地披露重大信息、构建合理的信息管理系统两个方面着手;

四、通过研究,本文制定了 ST 天业公司内部缺陷控制评价的框架,但是该内控缺陷评价体系也需要结合不同时期的内外部环境来进行修改,以配合其自身的内控要求,不断完善与改进相应的指标,从而为后续管理者结合关键要素优化内部控制的目标管理提供了相应的决策方向,相应的控制重点也会根据权重的考核进行调整与持续改进;

参考文献(略)