本文是一篇会计本科毕业论文,本文选择将贝瑞和康公司反向购买天兴仪表公司作为研究案例,对其反向购买交易前后的绩效进行分析。研究这次反向购买交易行为是否有效,在完成这次反向购买行为后贝瑞和康公司是否受到了正面的影响、是否收获了积极效应。

第一章 绪论

反向购买属于企业并购重组活动的类型之一,具有比较强的特殊性,并且驱动企业实施反向购买的因素众多,国内外的学术界对于这些因素都进行了不同程度的分析。就国外学术界的研究来看,大多数研究人员将驱动企业实施反向购买的因素归结为四类,分别是成本、监管、协同以及业绩。就成本因素而言,Arellano-Ostoa 等(2002)1在其研究中对美国在 1990 年——2000 年期间所出现的反向购买案例进行了深入分析,结果表明,相较于 IPO 上市方式,企业利用反向购买方式完成上市所产生的成本处于相对较低的水平,基于此认为绝大多数企业之所以通过反向购买来进行上市,主要是因为这一方式不会产生过高的成本,加重企业负担。就监管因素而言,Thomas L.James(2007)2在其研究中指出,由于通过 IPO 方式进行上市将会面临比较严格的监管,因此,资金密集型企业对于 IPO 方式的偏好越来越低,而反向购买属于间接上市方式,监管力度相对较弱,企业更希望采用反向购买来完成上市,避免更强力的监管对自身的上市 活动造成负面影响。Gleason(2014)在其研究中以收益为切入点,对相关案例进行了深入分析,结果表明,通常情况下,利用反向购买能够获得更多的短期收益,政策对短期股票交易的影响也非常小。就协同因素而言,Kimberly C.Gleason(2005)在其研究中对美国 1987 年——2001 年期间的反向购买案例展开了深入分析,结果表明,导致企业实施反向购买活动的因素众多,主要包括为了获得更好的发展、改善财务状况、实现规模效应以及弥补产业链缺陷等。

会计本科毕业论文

第三章 概念界定与理论基础

第一节 概念界定

一、反向购买的概念

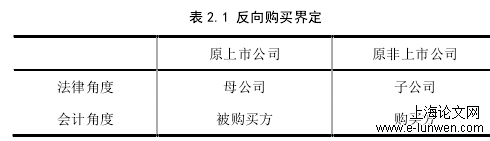

基于《企业会计准则讲解 2010》中的相关内容,本文对“反向购买”的内在涵义进行了详细说明,即反向购买指的是两家控制主体不同的企业利用权益性证券的发行来实现股权交换从而实现合并的行为。从法律上看,在合并之后,权益性证券的发行方是母公司,但是由于其经营决策权由另一个企业所掌握,因此,从会计的角度来看,实际上是由被收购企业来承担权益性证券的发行工作的。如下表 2.1 所示,将反向购买交易后原上市公司和原非上市公司在法律角度和会计角度的关系体现如下:

表 2.1 反向购买界定

反向购买存在以下三个特征:其一,是两家控制主体不同且没有任何关联的企业之间进行的交易;其二,交易形式是定向发行权益性证券购买资产;其三,在完成并购以后,发起购买的一方拥有取代了权益性证券企业发行的企业,对反向购买完成后的上市公司的生产经营决策负责。从具体实践来看,反向购买交易具有一定的复杂性,资产重组并不仅仅是股权的交换,要始终本着质量高于形式的原则,在交易完成之后,如果会计意义上的母子公司与法律意义上的母子公司处于完全相反的状态,那么便能够判断为该并购重组交易属于反向购买。

.............................

第五章 贝瑞和康反向购买天兴仪表财务与非财务绩效评价

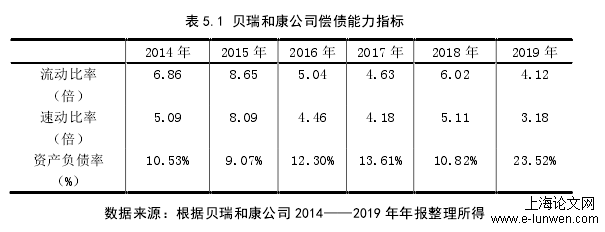

第一节 偿债能力

本文选取流动比率、速动比率和资产负债率,来对贝瑞和康公司反向购买天兴仪表公司交易前后偿债能力的变化情况进行分析。

这些指标的计算公式分别为: 流动比率=流动资产 / 流动负债 (5.1)

速动比率=速动资产 / 流动负债 (5.2)

资产负债率=负债 / 资产 (5.3)

一、偿债能力纵向分析

表 5.1 贝瑞和康公司偿债能力指标

.................................

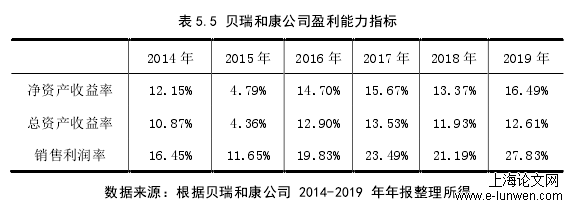

第二节 盈利能力

本文选取净资产收益率、总资产收益率以及销售利润率,来对贝瑞和康公司反向购买交易前后盈利能力的变化情况进行分析。

这些指标的计算公式分别为: 净资产收益率=净利润 / [(期初所有者权益+期末所有者权益)/2] (5.4)

总资产收益率=净利润 / [(期初资产总额+期末资产总额)/2] (5.5)

销售利润率=利润 / 销售收入 (5.6)

一、盈利能力纵向分析

由下表 5.5 可知,贝瑞和康公司反向购买上市后三年的净资产收益率的总体趋势均好于反向购买上市前三年,其总资产收益率、销售利润率在相同的这两个时期内的波动情况也是这样的。然而,因为贝瑞和康公司在 2018 年对福建和瑞基因的投资中损失惨重,所以,这一年企业的这三个盈利能力指标都在降低。但到了 2019 年,贝瑞和康公司的这三个指标又开始回升,不但如此,还成为了 2014 年——2019 年这期间内的最高值。基于市场势力理论,反向购买交易扩大了贝瑞和康公司市场影响力,让贝瑞和康公司在市场竞争中获取更大的优势,利润率随之提升。

表 5.5 贝瑞和康公司盈利能力指标

第七章 结论与建议

第一节 研究结论

本文结合贝瑞和康公司反向购买天兴仪表公司的交易背景、过程和目的,主要分析了反向购买交易对贝瑞和康公司绩效的影响,得到以下结论:

一、反向购买是贝瑞和康公司上市的合适选择

贝瑞和康公司选择反向购买天兴仪表公司是为了通过这次反向购买使贝瑞和康公司间接上市,进而优化贝瑞和康公司的资本结构,并降低贝瑞和康公司的融资成本。而天兴仪表公司进行这次反向购买交易,一方面是当时国内经济下行,而企业所处的传统制造业不景气,导致企业屡屡亏损,甚至还面临被退市的风险;另一方面是由于受到供给侧改革的影响,天兴仪表公司所处的汽车仪表零部件制造业的发展前景堪忧。然而相比之下,贝瑞和康公司所处的基因测序行业处于全民医疗的大环境之下,加之拥有国家相关政策的强力支持,基因测序行业的发展潜力不容小视,因此贝瑞和康公司的发展前景较好。

而对于贝瑞和康公司来说,若想取得更好的发展,登陆资本市场是一个合适的选择。而当时企业想要上市主要有 IPO 和反向购买两种方式,相比 IPO 耗时较长、流程较多、审批繁琐的特点,贝瑞和康公司通过反向购买上市是不仅比较高效,付出的成本代价还低于 IPO。另一方面,贝瑞和康公司完成反向购买上市是在 2017 年,那时我国的注册制尚在意见征集阶段。即便到笔者写本文的时间,我国的注册制也还只是在试点推行阶段。如果贝瑞和康公司一直等待,一方面耗费了时间成本,另一方面能否成功地通过注册制上市仍存在较强的不确定性。综上所述,通过反向购买交易来实现间接上市,对于贝瑞和康公司来说是一个合适的选择。

参考文献(略)