第一章 绪论

1.2.1 国外研究综述2006 年,Donnie 和 Ben 对四百个企业的财务报告相关者进行调查,两人通过选取各个阶层的样本数据,发放合乎逻辑的问卷,对获取的数据进行分析,最后得出的结论是,他们所认为现行的标准过于明确,因此对实质相同业务的问题,会计的处理方法却有很大的不同。另外,现在的“风险报酬”划分原则,意味着一项租赁业务被承租方获取,就把资产所有权的风险和报酬都获取到,要么被出租方获取,仅仅获得资产的使用权,这样会隐藏一部分风险,因此,这些利益相关者建议租赁会计的方法应制定更加明确的规定,明确的划分能更好体现出它的本质。2009 年 3 月,租赁准则的草稿发布。大量的学者对这项观点进行论述。在 2010 年,Timmy 等人研究了 2009 年的租赁准则的讨论稿,他们认为承租人和出租人在会计处理上有很大问题,因此他们建议两大准则制定机构应该仔细想清楚应对之策,再提出变更准则的要求。

2010 年 8 月,两大准则指定机构共同发布了《征求意见稿》[6]。2011 年,Andrew和 William 想要了解履约义务给双方造成影响,两人通过深入相关研究数据与租赁实际发生数据的对比发现,针对租赁负债的表外化使许多租赁公司大大降低了资产负债率。此外,他们指出租赁信息不够完全,财务报表信息不够准确,而且以前的文件中也没有提出相应对策。两大准则制定机构认为现行的准则很可能被个别企业利用,成为隐蔽财务风险的方式,因此提出把全部租赁业务都体现在财务报表中。David(2011)针对这一说法,详细分析了 66 名新加坡会计师和 59 名新西兰会计师,结果发现,新西兰的会计师更易认同准则被错误运用的观点。FASB 以前有过通过制定准则对经营租赁和融资租赁进行区分的想法,而如何进行区分,需要详细的实施办法。也需要认真考虑利弊性。2013 年 5 月,IASB 和 FASB 两大准则制定机构发布了《准则意见稿》[7],引发国内外相关的学者的关注。Kim 和 Lin(2013)指出现行准则中的租赁会计模型的很多局限性,利益相关者只能根据以往经验看租赁合同找出问题所在或者通过搜集企业的报表所披露出的一部分企业信息来获取财务相关信息,因此大大降低了信息的可信程度,所以有关租赁会计模型的修改是有必要的。John hepp(2015)[34]在新发表的文章中指出,现行准则中存在的问题是可以解决的,由此提出一系列的解决方法,他认为对表中数据进行完全披露是可行的,所有企业都进行披露使数据的可比性也得到了提高,而如何实施增加表内数据的披露,让每个企业的财务数据具有可比性则需要新政策的实施。

国际会计论文

第三章 新旧准则变化对 CL 航空的财务影响

3.1 CL 航空租赁业务现状

中国 CL 航空有限公司(以下简称“CL 航空”)成立于 2011 年 4 月 19 日,它是中国民用航空总局批准的航空客货运输综合航空运输企业。公司机队规模达到 175 架,预计 2018 年内还将引进 9 架 A320neo 飞机,新飞机的加入必定为 CL 航空持续稳健发展提供强有力的运力保障。

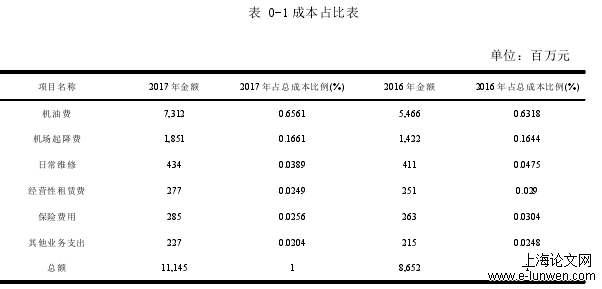

表 0-1 成本占比表

从成本占比表可以看出,2017 年经营租赁费用为 277 百万元,2016 年经营性租赁费为 251 百万元,两年占成本比约为百分之三,根据数据表明,经营性租赁费在成本中的占据重要地位。

2017 年 CL 航空的飞机经营租赁数量为 152 架,占飞机数量的 49.35%,截止到2016 年 12 月 30 日,CL 航空经营租赁了 170 架飞机,占飞机架数的 64.63%,到 2017年底经营租赁架数占飞机架数的 49.35%,通过这一系列的数据分析可以得出,经营租赁对航空公司影响还是很大的。

根据公司最近的飞机运行计划可以看出,CL 航空在近两年将共引进 177 架飞机。假设在 CL 航空的正常经营的前提下,并且在一段时期内并不改变本公司原有的经营战略,在 2018 年之后公司的战略设计将增加经营租赁飞机 34 架,因为飞机价格较高,所以将产生很大一笔费用。

.....................

第四章 新国际会计租赁准则的应对建议

4.1 航空行业的应对建议

新准则的施行对与租赁有关的行业产生冲击性。对我国的航空企业来说,对于新准则实施将会出现的各种问题,我们应学习外国先进经验积极应对。本次论文将以航空行业来作为主要的研究对象,对其新准则实施背景下各项租赁业务的经营提出一些建设性意见,以此来降低新准则对于该行业所带来的影响。

4.1.1 修改合同条款

根据航空企业面临的经济环境与之相对应的成本战略,在公司业务运营过程中加大利润高成本低的航线,例如可以增加当天往返的国际航线,来降低成本提高公司利润。根据重新制定的当天往返国际航线,制定适合租赁的机型及租赁数量的详细计划,避免飞机闲置带来的资源浪费,压低租赁的相应成本,提高工作效率。

在未来公司制定战略计划中,航空行业将大量签订短途行程,不断提高工作效率,从而最大化的减少或避免资源上的浪费。根据在租赁期内的合同,计算出施行新国际租赁会计准则后对利润表和资产负债表数值上的影响,在具有可行性的谈判标准下,尽可能调整合同条款,缩小波动范围。

4.1.2 调整系统设置

现有的租赁会计准则有较少的管理信息系统即可,不用对其进行具体的分析。但是,新租赁会计准则要求每月计算每个合同带来的租金的利息等,由此一来,使得信息系统更为复杂,需要更多人力或者购买相应的程序系统。在支付完毕时,需要更改系统的账户设置和运算公式。除了经营租赁的飞机之外,该航空公司还有很长的租赁期和很大数量的飞机。 如果有其他公司再租用飞机,需要在系统中对其进行录用,所以需要更新系统,使经营租赁中每笔租金的计算也要纳入系统中,以此来提升系统设置的效率。

.........................

4.2 租赁市场参与者的应对建议

国际新会计租赁准则的施行会对租赁市场相关企业产生很大的影响。本文也给我国租赁市场的参与者提出了一些应对的建议,一项租赁业务的成本在其合同的租赁初期和后期有很大差异,这使财务报表中的数据也产生很大的变化。所以建议企业合理安排租赁期限。政策制定者要需要做好推广工作,给予相应的政策方面的支持。

4.2.1 积极研究新准则,及时掌握最新信息

租赁市场参与者熟悉租赁活动会计处理方法的新标准。抓紧熟悉新的账务处理的方法,来应对新准则正确进行企业会计核算,对于有国外公司的企业,针对新准则的实施,与租赁相关的国外分公司等要积极应对,国外分公司肯定要与国际新会计租赁准则趋同,而对于国内公司而言,总分公司的合并报表的编制和调整将是一个艰巨任务,如何进行调整需要租赁公司加紧脚步,提前制定出应对措施。企业可以通过收集国外大公司的数据,还可以聘请相关租赁行业的专家来给予指导,应对现阶段的问题,光有理论也是不行的,应该搞个试点,进行测评得出结论。

4.2.2 调整租赁业务模式

在新准则实施前,一定要提前做好结果估计,学习先进企业的业务模式,对于业务模式的变化提前进行估计,而结合本企业的实际情况的业务模式转变,可以对后期的租赁模式进行详细的规划,使企业更好地发展。详细地说,因为新准则中有豁免权,企业的业务模式可以对以往的业务进行豁免,省去了很多不必要的麻烦。此外,但特殊企业不能生搬硬套豁免权,则企业针对租赁合同的期限结构予以来调整模式,使企业的能够具体情况具体分析,得到适合自己的解决方式。由于在 IFRS16下,一项租赁业务的成本在其合同的租赁初期和后期有很大差异,而这使财务报表中的数据在近几年产生很大的变化。所以建议企业合理安排租赁期限。

...........................

第五章 结论与展望

本文的研究结论对中国的航空行业具有实用性,特别对于在国外具有子公司,需要合并报表的公司。对于其他行业也具有实用性,但有些行业具有其特殊性,需要具体问题具体分析。比如服务业。

现在关于新国际租赁会计准则的研究也越来越多,希望相关企业能了解到有关情况,积极应对,承租人在一定时期内对于引进固定资产的方式进行改变,做好改变。准则制定者也需要了解企业情况,合理制定准则。

对于出租人来说,虽然 IFRS16 对会计分录的填写有明确规定,但准则应该影响租赁业务的会计处理。不仅如此,还会对租赁合同条款的设定产生一定的影响。出租人为了降低自身所承担的风险,势必将按照 IFRS16 的要求对承租人在会计、资本以及经营决策等方面的信息进行判断和评估。同时也将会根据租赁期限的长短来对资产方式进行调整,以此来达到预判和规避风险的效果。为了减少表内资产和负债,可以将原本是经营租赁的业务通过修改合同的方式划分为服务业务,减少租赁业务范围。

新准则的实施需要考虑多方面因素。由于旧准则在经营租赁业务上在表外反映,并且尚未形成完善的规模统计制度,以至于各项业务信息无法得到真实有效的披露。倘若选择追溯调整法的方式来对未到期租赁进行计量,将无法保证所有表外未到期租赁都已“入表”核算并得到准确计量。

参考文献(略)