第 1 章 绪论

1.2.1 国外研究现状

世界上最早确立现代预算制度的国家是英国,英国确立了资本主义性质的政府预算,其他国家在英国之后才逐渐开始实行政府预算。美国现代政府预算制度改革与发展掺杂了各方权力中心的博弈,国会代表的立法权力以及总统代表的行政权力先后主导预算,在这一权力分散的体制中,形成了现今多部门相互制衡、共同影响的政府预算格局。

(1)公共预算绩效管理的内涵

美国经济学家 C 国洛伦茨(2012)提出新绩效预算的六大核心要素:一是预算的期目标及结构,二是预算项目方案和指标,三是从执行监测、程序评估、绩效评价三方面搭建绩效信息体系,用于执行过程的监控、程序评估、结果或效果的评价,四是激励机制和绩效信息要用于政府决策过程中,五是开展预算绩效审计和提高预算透明度,六是绩效预算要素的构成。世界银行专家沙利文认为:绩效预算是一种把增加资源分配与提高绩效紧密结合的,以目标为导向、以项目成本为衡量、以业绩评估为核心的一种预算体制。美国经济学家珍妮特·M 效凯利和威廉姆·利和瑞文巴克(2007)认为绩效预算是强调预算编制的绩效目标设定和采用执行的过程,它允许资源分配决策在一定程度上以服务提供的效率性和有效性为基础,是将政府的政治责任、运行责任和财政责任结合起来,其中政府责任是指政府对居民的公共需求和愿望的反映能力,运行责任是指公共服务的经济性和有效性,财政责任是指政府要对税收的征收和使用负责。

(2)公共预算绩效管理的方法

波波维奇(2002)和基利(2002)将私人部门的绩效考评方法应用到公共部门,重点研究绩效考评对于公共部门管理效率的提升效果,创建高绩效的政府公共管理。亚尔莫·瓦库里(2009)认为,分析绩效计量作为一种解决组织问题的方法非常重要,他通过芬兰当地政府的经验数据进行了验证。桑德拉·凡·蒂尔(2008)建议,绩效评价体系应该在会计中考虑公共部门的具体特征,绩效指标需要利用多项指标以综合反映利益相关者的利益。单素贞(2011)采用普通最小二乘法回归分析美国联邦政府机构所有项目目标实际达到的效率,以此对组织绩效进行客观衡量。卡迈·比安奇(2012)建议通过加强政府协同与控制,建立绩效管理法规,加强支持绩效管理的信息基础设施建设等措施,来促进政府的绩效管理。

预算会计论文

.........................

第 3 章 綦江区 D 镇公共预算管理现状分析

3.1 研究对象基本情况

3.1.1 綦江区 D 镇财政收支情况

綦江区 D 镇位于重庆市南部,紧邻贵州省遵义市,幅员面积 157 平方公里,辖 24 个村(社区)委会,总人口 8.1 万人。D 镇历史之悠久,建镇 1300 多年,建场 2200 多年,以农业、轻工业为主,餐饮业、旅游业等第三产业较为活跃。D 镇属于綦江区体量较大的镇,自身财力较为薄弱,主要依靠财政拨款收入。但民生保障、农林水牧、城乡社区、农村基建等支出总量大,收支矛盾突出。以 D 镇 2017年财政预算执行情况为例,一般公共预算收支执行情况如下:

(1)收入情况。全镇一般公共预算收入目标任务 748.4 万元,增长 6%,同口径实际完成 651.4 万元,为预算的 87%,同比下降 18.9%,减收 151.7 万元。其中:镇级工商税收完成 511.7 万元(国税完成 111.8 万元、地税完成 399.9 元),为预算的 99.5%,同比下降 3.8%,减收 20.1 万元;比考核任务数 394.9 万元增长 29.6%,增收 116.8 万元。非税完成 139.7 万元,为预算的 59.7%,同比下降 48.5%。财政补助收入 6843.2 万元,加上年结余 57.8 万元,一般公共预算总财力实现 7040.7 万元。

(2)支出情况。全镇一般公共预算支出 6710.7 万元,为预算的 101.1%,同比增长 8.2%,增支 510.3 万元。财力与支出品迭后,当年结余 272.2 万元,滚存结余 330 万元。

.........................

第 5 章 綦江区 D 镇公共预算管理存在问题与原因分析

5.1 綦江区 D 镇公共预算管理存在的主要问题

5.1.1 预算管理的重视程度不够

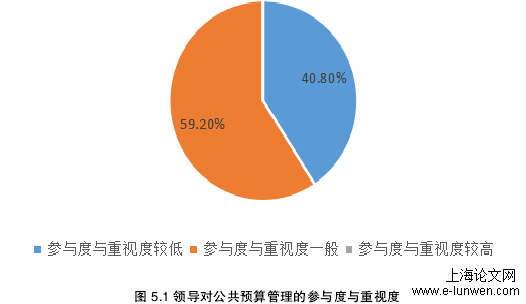

根据调查问卷显示,有 40.8%的被调查者反映领导对公共预算管理的参与度与结合对镇财政所所长及预算会计对影响公共预算管理因素的访谈,领导对预算管理的重视程度不够主要表现为以下几方面:

(1)预算理念的理解不透彻,多考虑其弊少思量其利

乡镇领导多数是从各个部委抽调来的,来自不同的部门,熟悉不同的专业,擅长的也是不同的领域。管理财务的主要领导一般是镇长,但镇长不一定熟悉财政管理工作以及财经法规、财务规章制度等。如果镇长非财务相关专业出身,且没有相关财务管理工作经历,那么他在财务管理方面就很难做到量入为出、收支平衡,做好预算管理就更艰难。例如,财务主管部门在要求各单位做好单位内部控制时,镇主要领导、财务分管领导对单位内部控制工作的统筹安排不够重视,具体由镇财政所负责单位内部控制工作,其他业务科室很少参与其中。内部控制工作中一项重要的业务便是预算管理工作。单位预算管理是事关整个单位各个办公室(站、所、中心),但有的领导重视不够,认为预算管理是个繁琐的过程,可能还会限制部分项目的实施,影响部门工作的效率,无异于是给自己套上了项目及资金管理的枷锁,所以有的领导从内心上讲是很纠结的.

图 5.1 领导对公共预算管理的参与度与重视度

.............................

5.2 綦江区 D 镇预算管理存在问题的原因分析

5.2.1 预算管理意识缺位

根据调查问卷显示,被调查的 76 人中有 31 人认为领导对预算编制参与度和重视度低。究其原因,其中,有 35.5%的人认为领导受政绩影响更重视财政支出,而非预算执行的高效率。仅有 10.5%的被调查者反映对预算管理制度非常了解,25%的被调查者反映对预算管理制度基本了解,64.5%的被调查者反映对预算管理制度不了解。

同时,访谈是否在本镇组织预算管理培训,财政所所长表示有组织培训的意愿,但是领导认为缺乏必要性,且乡镇各科室工作人员自身压力大、工作任务重,预算培训用处不大。根据对现任及离任 2 位预算会计的访谈,了解到各科室主任及其预算编制人员对具体预算编制规范并不了解。

一是有的领导尚未树立正确的预算理念。有的领导对单位内部控制重视不够,未严格执行预算管理制度,从思想上没有认识到预算管理对促进社会治理体系和治理能力现代化的重要意义。对新《预算法》了解不深不细,收入统筹能力较差,没有严格遵循先有预算、后有支出的原则,导致实际支出与原预算相差甚远。二是部分工作人员缺乏预算责任意识。有的业务科室工作人员编制预算存在应付了事的心态,预算支出没有科学的测算依据,预算内容没有进行深入思考和严格推敲。虽然镇财政多次制定相关财务管理办法,但迫于乡镇运转压力而不得不放宽支付要求,导致预算成效不明显。三是乡镇工作人员预算管理学习力度不够。乡镇工作任务繁重,领导干部缺乏足够的时间深入学习,财政干部偶尔有参加预算培训的机会,但培训内容与乡镇的实际情况不符,导致培训效果甚微,其他业务办公室(站、所、中心)人员几乎从未参加过预算管理知识相关培训。

......................

结论

本文运用文献研究法、问卷调查法、访谈法等对 D 镇公共预算管理进行分析,发现其面临的重难点问题:一是预算编制缺乏科学性合理性,支出未全口径纳入预算管理。二是乡镇财政资金预算不足,财政资金使用效率偏低。三是乡镇领导预算管理的重视程度不够,预算绩效管理意识薄弱。四是业务水平受限,实施预算绩效评价困难;五是人大审查监督没有落到实处。 在实际工作中,乡镇作为最末级预算单位,本身财力薄弱。根据十九大报告要求,建立全面规范透明、标准科学、约束有力的预算制度,全面实施绩效管理。单靠乡镇自身的努力是远远不够的,需要国家政策的进一步完善,以及上级政府部门的大力财政支持。一是所有收支全口径纳入预算管理,让预算监督的范围无死角、无漏洞,确保财政基金均纳入管控范围。二是要发动内身动力,因地制宜发展产业,招商引资,培植税源,增强财力。三是普及预算绩效管理,聘请第三方专业人员到基层进行调研,制定符合基层预算绩效管理的指标体系,对基层预算绩效评价进行实效培训,杜绝照本宣科等无意义培训。四是充分运用预算绩效评价结果,对财力薄弱且预算执行较好的乡镇给予财力倾斜,保障行政运转、安全民生等基本支出,让乡镇过紧日子的同时也能保障机构正常运转。五是根据上级部门要求公开预决算,逐步细化公开内容,让政府权力在阳光下运行。

参考文献(略)