成本会计论文哪里有?本文以两种不一样的成本核算方法同时进行核算,对导致最终的成本核算结果存在差异的原因进行分析,ABC 成本核算法详细记录了全部生产流程中原料的使用情况,为管理者提供明确的资源使用流程,使之能够找到更好控制成本的关键问题。

第 1 章 绪论

1.2.2 国内研究现状综述

中国对于 ABC 成本法的探究,相对于外国来说比较晚。中国首先进行 ABC 成本法探究的是经济学家易中胜先生,其出版了《管理会计:挑战、对策与设想》,标志着 ABC 成本法正式进入我国的探究和使用领域。易中胜在书中讲到,会计核算过程中产生的巨大的间接费用,造成了企业成本管理的低效率,ABC 成本法可以处间接费用的分派困难,是目前最为灵验的成本核算方式。自此以后,ABC 成本法不仅成为我国企业成本控制研究领域的热点而且也成为了实践领域的热点。

(1)ABC 成本法的适应性研究

将 ABC 成本法生搬硬套地使用在我国的企业中显然是不现实的,由此,我国学者开始探究 ABC 成本法在我国企业的是否适用的问题。

1997 年到 1999 年,王平心教授在其项目研究中首次正式的思考探究并阐述了ABC 成本法在我国公司实施的实用性,且给出了具体的使用步骤。其研究发现,ABC成本法适合在一些现代化水平高的企业展开,而不能使用在小型企业中。刘慕生(2011)在以往研究的基础上,根据对某些公司的调查研究谈论了 ABC 成本法的实用性,并且进一步地细化了企业使用 ABC 成本法的措施以及管理步骤。陈文涓和周智学(2015)研究了 ABC 成本法在高新技术企业的可行性,其通过对 ABC 成本法的内容来介绍讨论了其适应的范围最终得出结论,单一的成本控制方法并不能满足高新技术企业多变的市场环境以及经营形式,因此,应当在成本管理过程中将传统的核算方法与 ABC 成本法进行结合,如此才可以实现高质量的企业成本管理和控制。徐星和刘春花(2015)使用案例分析法对我国传统制造业企业进行研究,进而挖掘 ABC成本法适应性以及发展存在的问题。他们的研究发现,在传统的制造行业中,整个行业并没有为实施 ABC 成本法建立很好的外部情况,因此难以通过 ABC 成本法,即采用其费用也会相当高。具体来说,传统的制造行业的技术水平不过关,达不到使用ABC 成本法的标准;工作职员理念观点落伍,意识不到成本管理的紧要程度。总而言之,当前传统制造业企业成本管理综合水平比较低,没有给使用 ABC 成本法创造条件。董志朋(2017)探究了 ABC 成本法在服装行业的可行性障碍,根据调查发现由于服装行业现在成长较快,较为激烈的企业竞争环境致使服装行业的企业不断转型升级,大部分企业已经有了健全的现代化企业运营组织形式,因此,把 ABC 成本法引入我国服装行业是十分必要的。

目录

............................

第 3 章 司尔特公司新型复合肥项目成本管理现状及存在的问题

3.1 公司简介及项目介绍

3.1.1 公司简介

安徽省司尔特肥业股份有限公司是初始的安徽省司尔特化肥工业有限责任公司演变产生。中国化肥公司、安徽农资公司、宁国市农资三大公司组建成安徽省司尔特有限公司。经公司第五次股东大会决议及发行人成立大会,截至 2007 年 8 月 31 日净资产基于经众环会计师事务所审计,股本按 18853 比 1.1 亿元,使股份有限公司转变为安徽省司尔特肥业有限公司。2011 年 1 月 18 日安徽省司尔特化肥工业股份有限公司在深圳证券交易所挂牌上市。

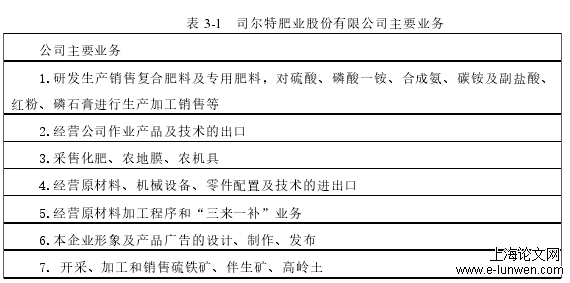

安徽省司尔特肥业股份有限公司属于高新技术产业公司,主要工作为研究开发、制作和售卖磷复合肥料,缓控释肥料、特殊测土配方肥料、有无机肥料和新型肥料。安徽省司尔特肥业有限公司总面积 80 多万平方米,总资产 103 亿,有近 100 万吨”司尔特“牌系列复合肥的年产,其中硫酸 25 万吨、磷酸一铵 25 万吨,液氨 4.5 万吨、碳铵 4.5 万吨。尿素的年度运营和其他化学肥料品种达到 28 万吨,年销售额超过 15亿元,成为最大的磷酸盐在安徽省复合肥料生产和出口基地,赢得了中国最高的荣誉称号 100 年化肥企业,安徽企业 50 强、中国复合肥十强企业的荣誉。主要经营现状如表 3-1 所示。

表 3-1 司尔特肥业股份有限公司主要业务

不断扩大公司网络营销建设力量,倡导”千人在工厂、万人拓展市场“的营销战略,有效地构建了一个庞大稳定的立体营销网络系统。目前,企业产品在安徽、江苏、河北等 28 个省市、1.5 万多个网点销售,并向东南亚等地出口。企业的主推的”司尔特“牌优质系列复合肥,价格适宜品质高,使用后增产,增收成果显著,得到亿万农民的喜爱和推荐,产品产销率到达 100%。

.........................

第 5 章 司尔特新型复合肥项目实施作业成本控制的保障措施

5.1 提高意识并转化成本核算方法

复合肥制造行业的竞争,从根本上来说是成本的竞争。新型复合肥料项目成本分析也是本文对司尔特公司在各种各样的动因下的分析,司尔特公司运营成本在实际成本之下。符合其成本领先的战略定位,因此,认为司尔特公司适合使用 ABC 成本法进行成本管理,但是要了解所有成本结构和产生原因,更新成本监管理念,设立合理、客观、可靠、完整的作业成本管控系统。

成本管理触及到新型复合肥项目很多方面,成本管理在项目工程中具有非常重要的地位。成本管理部门和设计部门、财务部门在工作上有非常多的关联,设计和财务的核算工作需要依赖准确的成本管控数据。ABC 成本法可以有效地进行信息收集,并且正确的分析作业动因的各个环节,也可以对各个阶段资源的流动情况进行总结。因此,为了保证可以提升各个部门工作的工作效率和工作精准度,可以采用 ABC 成本法来确立建设各项运营管理的制度,这有利于国家和行业的各项施工建设标准和规范落实的有效实施,有效提高企业内部决策水平和成本管理能力。本业务的成本监管能力也应随着管理能力的提高而提高。引入 ABC 成本法,随着在成本管理中应用信息化技术,成本管理的方法会更加地健全和完善。在这一阶段,项目管理者应实施创新项目,要有更新管理模式的能力,把新的核算方法发挥出其精细化和高效化管理的优势,这是实施作业成本控制目前面对成本管理挑战和改革的重要举措。

......................

第 6 章 结论

本文的分析对象为工程项目的成本管理,主要介绍了关于作业成本法的相关理论,通过与司尔特公司结合新型复合肥项目为案例,深入研究了成本管理的方法。本文首先论述了选题意义、研究思路和研究目的,并详细介绍了相关的研究方法和研究内容;然后根据具体情况引入作业成本法,从各个层次描绘了作业成本法在使用时的优点,通过对比传统成本管理方法,体现出作业成本管理法可以更好地发挥出积极的作用,讲述了在现阶段国内外关于作业成本法的探究结论;之后又分析了作业成本法在施工企业的成本监管中的原则、方针和实施过程,细致概括了成本地组成和研究方法;再引入司尔特公司新型复合肥项目的成本管理案例,运用作业成本法来实现成本管理,与以前的管理方法相对比,并与成本管控中完成成本的监管目的进行对比;最后,基于 ABC 成本法的施工项目成本监管提议了新的改善措施,以确保资本监管体系更加地完善。

本文通过利用如上的想法进行实施,得出了以下几点总结:

(1)成本管理在各个行业中都属于头等大事。在项目工程的成本监管中,成本是”三控制、两管理、一协调“的这几个监管领域的其中一个,必须对其实施有效的管理,所以,有必要推广作业成本法的适用范围。

(2)如今的作业成本法可以把成本计算得更加准确,可以把其推广到其他的行业和领域来计算成本。在一些工程公司在采用传统方法进行管理时,因为某些难以区分开的中间成本和施工现场遇到的相关干扰因素的原因,就会导致成本的计算困难和数据不准确的后果。而使用作业成本法就可以有效的避开这些情况,能实现资源的整理和分配,尽最大的能力保证成本的正确性和数据的传递,最后,达到对整个项目进行展开精确的管理控制的目的和良好的成本控制结果。所以,以资源配置和业务核心思想为核心,把作业成本法的优势得到充分发挥。

参考文献(略)