会计信息化论文哪里有?本文通过对沪深 A 股除金融行业上市公司会计信息质量对非效率投资的影响分析,能够为企业的会计信息质量监管制度提供有效措施,减少代理理论带来的信息不对称问题,为投资决策提供高质量的会计信息;也为企业提高高效率投资提供了新思路,即从企业管理方面提高会计信息质量。引导企业的资金流向,优化资本的配置结构,提高投资效率;同时有利于完善资本市场的投资机制,推进产业结构优化升级,实现可持续发展。

一、绪论

二、文献综述

(一)企业非效率投资的衡量方法

非效率投资可区分为过度投资和投资不足两类。

过度投资是指企业激进式而非理性的投资行为,包含对属于非盈利性项目的投资和超过自身发展趋势及能力的投资。而非盈利性项目的投资指在使用净现值法对投资项目进行判断,通过净现值小于零判定该项目无法盈利后,仍坚持进行投资的行为。超过自身发展趋势及能力的投资则是指,按照该企业现有的股票价值、资本结构、企业规模、经营年限、行业特点等诸多因素的考虑,在正常发展的基础上,额外进行大规模的投资,属于”拔苗助长“的行为。

投资不足是指企业的保守式非理性投资行为,包括错失盈利性项目的投资和丧失自身常规发展的投资。而错失盈利性项目的投资指在使用净现值法对投资项目进行判断,通过净现值大于零判定该项目可以盈利后,却错失对该项目进行投资的行为。丧失自身常规发展的投资则是指,按照该企业现有的股票价值、资本结构、企业规模、经营年限、行业特点等诸多因素的考虑,对正常发展的企业扩张的项目不予执行,”固守常态“的消极表现。

本文将 Richardson(2006)残差度量模型设定为非效率投资模型,针对当前年度的投资规模,控制变量选取上一年的投资规模、托宾 Q 值、股票收益率、资产负债率、现金持有量、企业上市年限、企业规模、年度和行业控制,构建模型,通过残差计算,将残差为正的数据组判定为过度投资组,残差为负的数据组判定为投资不足组,判定样本数据的非效率投资类别。

会计信息质量对企业非效率投资影响的实证探讨目录

.......................

三、理论基础

(一)代理理论

代理理论(1976)是针对代理关系中委托人与代理人彼此之间,因利益冲突和信息不对称的情况下,致使企业无法达到最优化发展的机理或结构。

在现代企业中,常用的代理理论有三类:股东-管理层、股东-债权人、控股股东-中小股东。因会计信息质量的负责人为企业管理层,因此虽然三类理论都对企业管理行为有影响。本文仅针对股东-管理层之间的代理理论,分析会计信息质量对企业非效率投资的影响。

在股东-管理层的代理关系中,股东为委托人,管理层为代理人。股东作为委托人,利益目标是企业的股东财富最大化;企业的会计信息来源为企业全部外部信息与管理层单向通知股东的部分内部信息。管理层作为代理人,利益目标是管理层个人利益最大化,企业的会计信息来源为企业全部外部信息与全部的内部信息。

企业会计信息质量的责任人为企业管理层,若企业会计信息质量高,则说明企业信息比较真实可靠,代理理论中股东-管理层之间的代理冲突小,管理层的非效率投资程度相对小。若企业会计信息质量低,则说明企业信息真实性、可靠性差,代理理论中股东-管理层之间的代理冲突大,管理层的非效率投资程度比较大。

因为企业股权性质不同所以股东类型不同,国有企业的大股东为国家,民营企业的股东为民间私人或组织构成。因此与民营企业对比,国有企业受代理理论的影响要大于民营企业受代理理论的影响。国有企业的股东”虚位“,国有企业的管理层对比于民营企业的管理层,更可能不受拘束,其管理层可以控制更多的资源与权力,利益冲突与信息不对称情况比民营企业将会更加突出。

......................

五、会计信息质量模型

(一)会计信息质量模型的描述性统计

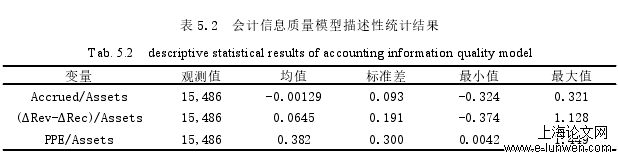

本文以 2015-2019 年沪深 A 股除金融行业的全部上市公司作为研究对象(滞后变量为 2014-2018 年度的数据),通过剔除数据缺失的样本后,最终得到 15486 个样本。使用 2014-2019 年度的数据,企业会计信息质量模型的描述性统计如下(已进行缩尾处理):

表 5.2 会计信息质量模型描述性统计结果

表 5.2 中显示了会计信息质量模型中的各项变量的均值、标准差、最小值和最大值。所有样本数据未发现异常、数据满足后续分析所需的假设、数据符合分析要求、数据符合直觉分析。

2015-2019 年,企业应计利润均值为-0.00129,标准差为 0.093,最小值为-0.324,最大值为 0.321。应计利润均值趋近于零,标准差小于 0.1,最大值与最小值的绝对值接近,数据分布合理。应计利润的均值为负数,说明相对于应计利润大于零的企业在程度上略微低于应计利润小于零的企业,但是差距不大。

其他数据结论与前人参考文献涉及模型数据大致范围相似,此处不做详细介绍。

从企业会计信息质量模型的描述性统计可知,样本数据分布正常,不会影响回归结果的准确性,不会影响后续实证研究的结论。

......................

七、研究结论及启示

(二)研究不足与展望

本文以 2015-2019 年沪深 A 股除金融行业的上市公司作为研究对象(注:其中滞后变量涉及到 2014-2018 年度)。通过剔除数据缺失的样本后,最终得到 15486 个样本;通过样本进行会计信息质量对企业非效率投资影响的实证分析。

本文研究的瑕疵在于模型构建时,被解释变量源自非效率投资模型的残差值,解释变量源自会计信息质量的残差值。而在实证研究的模型构建过程中,残差值与残差值之间并没有直接经济意义关系;故回归结论的拟合度处于正常偏下的微离散状态。

任何经济的现象、问题及内涵等,都会呈现出多元性、复杂性或特殊性。不能仅仅依赖某些指标,就必将会得到似乎无懈可击的”真理式“结论;例如国际市场格局的变化,宏观经济形势的走向,股票行情的变动势态等等。本文作为”方法论“的有益探索或尝试,试图诠释、体型并警示后人,如何减少或规避影响企业的”非效率投资行为“,是所有企业未来能够步入可持续发展的”康庄大道“。这也是本文的”价值“之所在,也是作者的”匠心“之所在。

有道是:路漫漫其修远兮,吾之上下而求索。却也是:冬天已经过去了,春天还会太远吗?

参考文献(略)