管理会计论文哪里有?本文在阅读相关文献并结合现实问题的基础上,提出本文的研究主题:企业获得的商业信用融资,是否因供应商集中度的不同存在差异;企业财务重述是否会导致供应商对企业实行较严的信用政策;供应商集中度与商业信用融资的关系,是否会受到企业财务重述行为的影响;供应商是否会对不同重述内容表现出不同程度的反应;不同重述内容对二者关系的作用又是否存在差异。然后,开始分析问题:对国内外相关文献进行充分阅读,并进行文献阅读的总结与述评;结合相关理论对本文研究主题进行分析,提出本文的研究假设;以及借鉴前人的研究成果,通过搜集数据,设计研究模型,并进行实证分析以及进一步研究;最后,根据实证结果得出本文的研究结论,并结合相关实际,为解决企业与供应商之间的商业信用融资问题,分别提出本文的研究建议。

第 1 章 绪论

2.4 文献述评

从对已有文献的整理分析来看,现有研究主要存在以下不足:

(1)学者们不仅逐渐开始关注企业商业信用是否会受到供应商集中度的影响,也开始关注财务重述与商业信用融资的关系。而已有文献表明,立足于竞争的视角,供应商集中度负向作用于商业信用融资;立足于合作视角,供应商集中度正向作用于商业信用融资,故有必要从不同的研究视角去探讨二者之间的关系,目前尚未有学者关注企业财务重述对二者关系的影响。从供应商的角度,供应商在提供商业信用融资时,会考虑到企业的信用以及偿债能力,而企业财务重述传递出的负面信息,使得企业声誉受损,加之投资者的过度引申,必然会引发供应商质疑企业前期公布的财务报告质量,可能会进一步强化供应商集中度对商业信用融资的负向作用。

(2)目前关于财务重述的经济后果研究主要关注于财务重述的资本市场反应,逐渐有学者开始关注企业财务重述对融资的影响,而关于企业财务重述对商业信用融资的影响研究则相对较少;并且学者们在研究财务重述的经济后果时,普遍认为对财务重述的认识应当更加细化,不同重述内容代表企业更正财务报告的程度以及深度不同,可能对商业信用融资的作用程度也不同。

综上所述,本文对企业的供应商集中度、财务重述和商业信用融资的关系进行探讨,并考虑不同重述内容对商业信用融资的影响是否会出现差异,力求有所突破。

会计论文范文

...........................

第 3 章 理论基础与研究假设

3.1 理论基础

3.1.1 优序融资理论

美国学者 Donaldson(1961)最早对企业”融资顺序“现象展开研究,Donaldson认为,企业更愿意使用内部留存收益补充资金需求,在内部资金不足时,企业才会产生外部融资需求[81]。企业在进行外部融资时,首先倾向于向银行贷款以满足资金需求,其次是发行公司债券,最后是股权融资,即资本成本越高的融资方式,顺序越靠后。

基于 Ross(1977)提出的信息不对称理论,Myers 沿着 Donaldson 的思路,在代理成本理论的背景下,研究企业的融资成本,于 1984 年提出了优序融资理论,又称啄序理论[82]。该理论认为,企业的所有者比外部投资人及债权人更了解公司的经营状况,并且企业所有者会出于企业价值与成本的考量选择融资方式,因此,既能维护企业股东利益,又能不因融资影响企业价值的内部融资成为企业的最优融资方式;当企业内部资金不足而产生外部融资需求时,由于债权融资成本低、对企业价值影响较小,并且债权融资具有抵减所得税的作用,故企业在内部融资受到约束时,首先倾向于债权融资。因此,企业在融资方式的顺序选择上,首先是内部融资,其次是外部融资,并且在外部融资方式中,债权融资的优先性高于股权融资。

在信贷市场中,资金需求方与资金供给方之间,普遍存在信息不对称的情况,双方在融资过程中的逆向选择现象容易发生。在资本市场中,银行作为金融中介机构,在贷款提供方面,通常会设置统一的贷款利率,那些收益水平低于银行贷款利率的企业,出于融资成本的考虑,并不愿意支付过高的银行利息,而收益与风险水平高的企业更能接受统一的贷款利率。因此,银行在向企业提供贷款的过程中,由于上述逆向选择的存在,导致银行向高风险的企业发放了更多的贷款。银行在提供贷款以后,银行与高风险企业之间的信息不对称也存在道德风险的问题。银行作为债权人,很难时刻监控企业在贷款之后的投资活动,而企业为获取更多的收益,很可能将低风险项目申请获得的贷款投资于风险更高的项目。

............................

第 5 章 实证分析

5.1 描述性统计分析

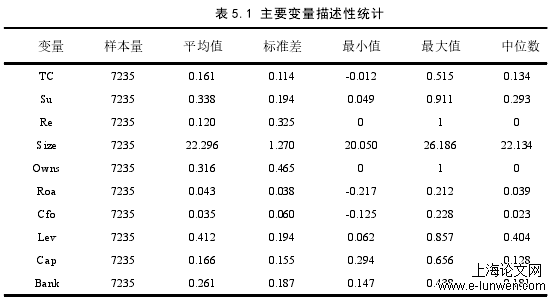

本节分别对被解释变量、解释变量以及控制变量的数字特征进行描述性统计,统计分析结果如表 5.1 所示。

5.1.1 主要变量的描述性统计分析(1)商业信用融资(TC)

我国 A 股上市公司 2015-2019 年商业信用融资规模平均值为 0.161 大于中位数 0.134,而资产负债率为 0.412,表明商业信用已经成为我国上市公司的一种重要融资渠道;标准差为 0.114,最小值为-0.012,表明上市公司商业信用融资水平差别不大,并且有一定数量的公司实现了商业信用的净输出。

(2)供应商集中度(Su)

供应商集中度(Su)的均值为 0.338,标准差为 0.194,反映出样本公司的供应商集中度差异较大;均值 0.338 高于中位数 0.293,说明在整个样本公司中,有低于 50%的公司的供应商集中度小于平均值,而另外超过 50%的公司的供应商集中度处于偏高状态,易出现企业对供应商过度依赖导致的负面现象,这也凸显了研究企业的供应商集中度过高导致的经济后果的必要性,体现了研究企业的供应商集中度作用于商业信用融资的现实意义。

(3)财务重述(Re)

财务重述(Re)的中位数为 0 小于均值 0.120,表明我国 A 股大多数上市公司发生没有发生财务重述行为,说明我国上市公司财务报告披露质量总体情况较好。

表 5.1 主要变量描述性统计

...........................

第 7 章 研究结论与建议

7.1 研究结论

本文以 2015-2019 年 A 股上市公司为研究样本,结合相关理论,研究了供应商集中度、财务重述与商业信用融资的三者之间关系,并在定性与定量的分析下,得到以下四点结论:

第一,供应商集中度负向影响商业信用融资,即供应商集中度越高,企业商业信用融资越少。基于供应竞争关系视角,从供应商提供商业信用的意愿分析,供应商越集中,则企业对供应商的依赖性越强,会导致企业的谈判能力越弱,供应商提供商业信用的意愿更低,因此企业获取商业信用融资的难度增加。

第二,企业财务重述负向影响商业信用融资,即企业财务重述会导致其获得的商业信用融资减少。企业财务重述行为向市场传递了负面信息,在利益相关者过度引申之下,对企业声誉产生一定影响,引发供应商对企业偿债能力与经营风险的质疑,为避免自身利益受损,减少商业信用的供给。

第三,不同重述内容具有不同信息含量,相比较于非财务报表重述,财务报表重述对商业信用融资的影响更显著,表明供应商能够有效识别不同重述内容的信息含量,且对财务报表更正类型的重述反映更强。

第四,总体而言,企业财务重述会强化供应商集中度对商业信用融资的负向影响;相对于非财务报表重述,财务报表重述的强化作用更显著。当供应商集中度较高时,企业对供应商的依赖性相对较强,供应商投资于商业信用这种专项资产的意愿不高,很可能降低企业获取商业信用融资的可能性;加之企业财务重述,引发利益相关者对企业财务重述形成负面评价,因此供应商对企业的经营风险存在疑虑,导致供应商提出更严厉的契约条款,进一步削弱企业的谈判地位,导致企业商业信用融资会与越来越减少,并且这种现象在涉及财务报表重述的企业中更明显。

参考文献(略)