第 1 章 引言

1.2 研究综述

1.2.1 与公司异常高派现动因相关的研究

对于公司异常高派现行为,目前学术界普遍认为存在两种方向的动因。一种是通过高额派现来调整公司结构、释放信号,促进公司良性发展;一种是控股股东利用高额派现满足自己的利益。具体研究情况如下:

(1)异常高派现与再融资动因

董黎明(2007)、张菊如(2011)、曹雪(2018)指出,由于再融资政策要求公司进行分红,因此,公司有可能处于获得再融资的目的而分红。若公司实现利润不足, 只能依靠大量分配现金股利,以此降低所有者权益大小,满足权益净利率要求,从而出现高额派现的情况[1][2][3]。

(2)异常高派现与信息传递动因

有的学者认为高派现存在通过信息传递提升公司形象、传递价值信号的动因。例如:Bhattacharya(1979)、段培阳(2002)通过实证研究,发现股利分配政策可以释放信号,提升企业形象。[4]闫希和汤谷良(2010)在此基础上进一步指出,如果在亏损年度,公司符合制度层面上可以继续派发现金股利的要求的话,那么稳定的股利政策可以传递公司价值信号。[5]此外,还有部分学者认为高派现存在通过信息传递抬高股价的动因。茅捷鸣(2018)发现大股东通过“利好消息”拉高公司股价,在高位套现[6]。

(3)异常高派现与控股股东套现动因

Shleifer 和 Vishny(1997)指出,公司的股权如果过度集中,就会降低控股股东承担的派现成本,从本质上来看,大股东由于拥有控制权,可以借助各种途径窃取公司资源[7]。La.Porta、Johnson(2000)指出,当股权过于集中时,大股东实质上对公司拥有控制权,因此可以通过多种方式侵占公司资源[8]。袁天荣和苏红亮(2004)、王淑萍(2005)还指出,上市公司进行异常高派现,也存在股东希望回拢投资资金的动因[9][10]。

目录

第 3 章 案例介绍

3.1 华昌化工简介

3.1.1 公司概况

江苏华昌化工股份有限公司(以下简称“华昌化工”),其前身为张家港市化肥厂。1970 年成立,1999 年进行改制,2004 年整体变更为股份有限公司。2008年 9 月 25 日,华昌化工正式在深交所挂牌上市,股票代码 002274。

华昌化工主要从事煤气化生产及关联业务的综合性公司。所涉及的业务分为三个板块,一是基于煤制合成气,生产纯碱、尿素、合成氨等;二是基于煤化工产品,生产新型肥料;三是基于丙烯、合成气,生产新型材料。其规模及产能均处于行业前列,2010 年尿素产品、合成氨产品的产能规模以及主营业务收入均排在行业前 50 名。2016 年,中国石化联合会对于华昌化工生产的非无烟煤合成氨给予了高度肯定,并授予其“能效领跑者”的称号,成为足以称为行业的楷模。

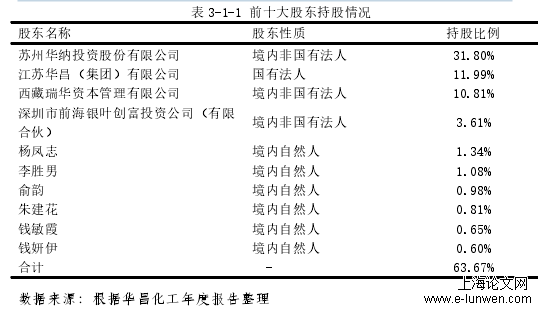

3.1.2 股权结构

截至 2018 年底,华昌化工总资产 65.45 亿元,总股本 6.35 亿股。其中流通股6.25 亿股,限售股 0.096 万股。前十大股东合计持股 63.67,其中苏州华纳投资股份有限公司(以下简称“苏州华纳”)持股 31.80%,为公司第一大股东。资本及投资公司共计持股 46.22%。由此来看,华昌化工的主要股东为投资性机构。

表 3-1-1 前十大股东持股情况

第 5 章 基于影响层的华昌化工异常高派现影响分析

5.1 异常高派现影响的实证研究

5.1.1 研究概述

公司异常高派现行为直接影响到公司的资金流,而公司的资金则与其生产经营活动息息相关,牵一发而动全身。从外部投资人预期来看,当公司发放超额的现金股利,会释放积极或消极信号,影响投资人的判断。从经营活动来看,现金分红会直接减少公司可支配现金,从而制约其再生产等活动。从财务活动来看,一方面,异常高派现会影响筹资,分红使得公司资金减少,公司原有借款可能面临难以偿还的风险。与此同时,为了弥补资金的不足,公司可能会追加借款,进一步加大其筹资风险。另一方面,异常高派现会影响投资,公司在投资资金不足的情况下,可能会因为担心投资失败而错过有利于公司发展的投资项目,造成投资不足的局面。

根据上文国内外文献梳理,目前异常高派现对投资人预期、经营绩效等方面均有学者进行了详实的实证研究,如张华(2015)、杨怀远(2017)等,验证了当公司存在异常高派现时,会降低投资人预期、减少公司经营绩效。与此同时,在财务活动中,针对异常高派现对公司投资的影响,也有相关的实证作为佐证。如:刘孟晖和武琼(2016)通过构建 Richardson 残差模型对上市公司进行回归分析,发现异常高派现可以抑制过度投资,并且导致公司投资不足。

..........................

第 7 章 研究结论与展望

7.2 局限性与展望

7.2.1 局限性

本文针对华昌化工异常高派现的动因和影响进行分析,但是由于只能依托公开数据进行分析,因此分析可能难以完全反映公司的真实情况。与此同时,公司异常高派现的动因较为复杂,本文只能对存在的可能性进行逐一分析,难以对导致其异常高派现的直接动因做出判断。此外,在异常高派现与财务活动的实证研究中,A 股公司中异常高派现的样本数量占比较小,从研究异常高派现对财务风险影响的目的出发,本文将样本缩小为当期进行了现金股利分红的公司。虽然最终样本数量满足回归分析的要求,但是样本的代表性可能受到一定程度的削弱。最后,本人研究水平有限,在论文的广度和深度上都未能进行深入的研究,分析得可能不够全面,也未能提出具体的、可以直接实施的对策建议。今后如能进一步研究,将尽力克服上述不足。

7.2.2 展望

随着现金股利的不断推动,越来越多的公司开始进行高比例分红,以回馈投资者。在传统判定方式下,筛选出的样本占总体的比例较以前年度大大增加,因此在未来可能很难具有典型性,对投资人的参考价值越来越小。本文主要依靠现有的三大方法对高派现异常性进行综合性的分析,但由于能力有限并未提出新的、较为简便的异常高派现判定方法。在未来的研究中,可以从异常高派现的判定入手进行更进一步的分析和研究。

参考文献(略)