本文是会计论文,对于稳健性而言,具体反映在收益与损失不同的确认时间,企业越是具有较高的会计稳健性,越是能够及时发现和应对“坏消息”,因此债权人能够对企业的经营状况及时掌握,从而更好应对企业的不利消息,所以债权人的贷款多倾向于具有高稳健性的企业,这样能够使违约风险有效降低。当企业出现了亏损时,企业如果具有较高的稳健性,那么其会计信息能够及时体现出亏损的信息,房地产企业能够及时止损,债权人的贷款能够及时回收,从而使得自身的利益得到了充分维护。(1)房地产上市公司当中确实存在会计稳健性。对于会计稳健性而言,其属于客观和合理的存在,房地产行业中不同的融资方式和会计稳健性会对企业后续资金获取、使用、债务的偿还上较大的影响。对会计信息稳健性水平进行有效控制,使会计稳健性能够充分发挥自身的作用,从而创造出最大的企业价值。结合成本效益理论得出,上市公司企业当中越是具有较高的稳健性,那么获得较低成本贷款的可能性就越大。

....

1绪论

当前,我国执行的新会计准则对于企业财务报告的编制提出了具体的要求和新的标准。会计信息质量的真实是财务报告编制的最基本要求,会计稳健性则是保证会计信息质量的基本要求之一。会计稳健性又称为会计谨慎性或保守性,这一概念在15世纪就已经被财务人员提出并在实际工作中遵从和应用。长期以来,稳健性深受人们重视,许多学者已经对其实践应用和理论方面做了大量研究,这充分说明了会计稳健性对财务信息的重要性。当前市场背景下,企业经营和生产过程中有许多风险存在。会计信息的稳健性要求财务人员具有较强的专业能力。尤其在面对不确定因素和风险因素时,财务人员需要根据制度要求、专业知识以及工作经验做出合理谨慎的职业判断,尽可能降低风险。譬如财务人员需要合理地确定新增固定资产或无形资产的使用寿命以及生命周期,并选择合理的比例对资产进行具体的折旧处理;财务人员还需要对应收账款进行合理的“计提资产减值准备”处理;对于已经销售的维修和保修期内的商品合理预估维修费,准确合理的登记企业负债等等。债务融资是指企业以借债的方式向社会或个人进行融资。债务融资成本受到多种要素影响,其中财务报告的会计信息质量就是比较重要的影响因素。

.....

2相关理论和概念界定

2.1会计稳健性的相关概念

非条件稳健性指的是提前确定好计量会计项目特定财务数据的方法,已经确定的计量方法不会因为企业经营管理出现变化而有所改变,因此人们将其称为事前稳健性。对于债权人来说,在成本较低的情况下将贷款提供给具有较高非条件会计稳健性的上市公司,能够使到期收回本息的风险得以有效规避,当公司出现问题时快速反应,使贷款更加安全。非条件稳健性可能导致企业市值高于账面价值,譬如可能有商誉未计入账面,这会导致企业净资产总值被财务人员低估。事先稳健性在国内主要表现为对于净资产和无形资产的折旧和费用化处理等等。由于在资产形成初期,资产的账面价值就比其市值要低,而且在使用资产的过程中这一情况并未发生改变,最终会使得资产的市值和账面价值完全分裂,结果会导致账面数据和真实价值出现较大差距,因此会降低会计信息的利用价值和有效性。因此非条件稳健性作为一种事前定性估计的稳健性,其只是特定制度规章下的产物,其主要的作用在于对不确定事项按照一定方法预处理,以此来尽量增加企业对于风险的应对。

2.2债务融资成本的相关概念

当今时代社会背景下,管理人员和企业股东以及企业外部债权人和投资者之间存在信息不对称的问题,不同群体之间所掌握信息的差距可以尽可能缩小,但不可能完全消除。企业管理人员和企业股东之间存在委托代理关系,这会导致存在信息不对称的现象,考虑到双方本身在利益追求上存在差异,因此更容易出现冲突和矛盾,有可能对企业价值和企业发展造成不利影响。债权人并不参与企业的经营和管理,因此相对于企业股东和管理人员而言,冲突更为显著。债权人只能通过企业披露的信息来了解企业情况,然这一信息获取方式非常被动,企业如果刻意隐瞒或粉饰财务报告,那么债权人甚至可能完全无法获知企业的真实经营状况,因此债权人就很有可能蒙受较大风险而遭到利益损失。债权人预先考虑到这种现象,因此债权人通常会设置比较严苛的贷款条件或信用政策要求来降低自身风险,如此一来就会导致借款条件门槛提高或者债务契约效率降低,最终将对双方利益都造成损害。

3房地产行业会计稳健性与债务融资成本现状分析............................................................19

3.1房地产行业现状分析.................................................................................................19

3.2房地产行业会计稳健性经济后果.............................................................................20

3.3我国房地产行业融资状况分析.................................................................................22

4会计稳健性对房地产行业债务融资成本影响研究设计....................................................27

4.1研究假设.....................................................................................................................27

4.2样本选择与数据来源.................................................................................................29

4.3研究变量的计量.........................................................................................................30

5会计稳健性对房地产行业债务融资成本影响实证分析....................................................35

5.1描述性统计分析.........................................................................................................35

5.2相关性分析.................................................................................................................36

5.3多元回归分析.............................................................................................................38

......

5会计稳健性对房地产行业债务融资成本影响实证分析

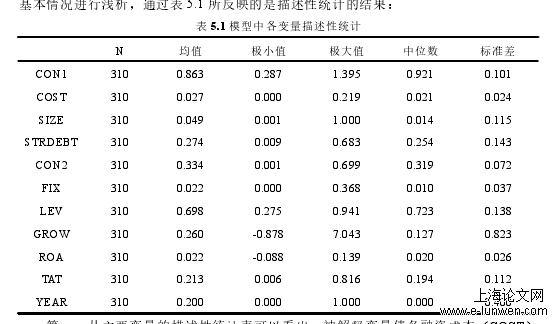

5.1描述性统计分析

第一,从主要变量的描述性统计表可以看出,被解释变量债务融资成本(COST)的最大值为0.218,最小值为0.000,最大值与最小值之间存在较大差距,说明房地产上市公司债务融资成本存在一定差异,债务融资成本高的公司会占用较多的现金流。其平均数为0.026,比较靠近债务融资成本(COST)的最小值,和最大值相差较大,说明在房地产行业的存在企业债务融资成本远远高出行业平均水准,也从侧面显示出房地产行业需要加强会计稳健性的计量;债务融资成本(COST)标准差为0.024,说明行业的债务融资成本可以代表行业内大多数企业的水平。第二,本文被解释变量有两个,非条件稳健性(CON1)和条件稳健性(CON2),非条件稳健性(CON1)最小值为0.287,最大值为1.395,标准差为0.101,均大于0,说明说明我国沪深A股房地产企业普遍存在非条件稳健性,非条件稳健性己成为我国上市公司会计信息质量的基本特征之一。其平均值与中位数相差约0.04,说明就总体而言,会计稳健性水平的发展更加倾向于向最大值

5.2相关性分析

相关性分析是实证分析的重要组成部分,对判断变量间的依存关系具有重要作用,为判断变量间的影响提供初步证据。此外,在多元回归方程中,被解释变量可能受到多个自变量的影响。如果解释变量相互独立,之后的回归分析就能够准确预测变量间的关系。反之,各个变量间如果相互的影响较大,就会影响后面的回归分析。因此,在进行回归分析前,通常会分析变量间的相关关系,预防多重共线性的存在。本节在分析变量间得相关关系基础上,还对其进行了共线性诊断,为后面的回归分析奠定基础。变量间的相关系数表如表5.2所示。首先,通过表5.2不难发现,多数变量之间存在较强的显著性关系,因此我们认为整个变量相关关系比较显著。其中非条件稳健性(CON1)与债务融资成本(COST)之间的相关性为-0.229,间接论证假设1:在其他变量保持不变的情况下,非条件稳健性与债务融资成本为负相关关系。条件稳健性(CON2)和债务融资成本(COST)两个变量之间为-0.28的相关系数,且在1%的置信区间上显著相关,同样间接证明了假设2,在其他变量保持不变的情况下,条件稳健性与债务融资成本为负相关关系。

....

6结论与展望

其他条件不变的前提下,非条件稳健性程度增加,房地产行业债务融资成本降低。非条件会计稳健性要求房地产行业对于债务融资成本的计量方法有严格要求,这样可以提前事前避免未知事项造成的损失。房地产企业尽管可能会降低收益,但是债权人处于规避风险的考虑,还是会将贷款提供给具有较高非条件会计稳健性的房地产上市公司。因此,房地产企业要想确保自身最大的融资,就必须提高非条件稳健性。条件稳健性相对于非条件稳健性,对于房地产债务融资成本的调节有较大的作用。会计稳健性应当被应用到房地产上市公司当中,自从2015年开始,我国开始对房地产行业市场政策有所调整,2019年,在房子是用来住而不是用来炒的国家政策限制下,我国房地产市场政策环境整体偏紧,中央聚焦房地产金融风险,行业资金定向监管全年保持从紧态势;地方因城、因区、因势施策保持房地产市场稳定。这样势必要求房地产行业要增加自己的的条件稳健性,从而获得更多的现金和机会来使得企业有跟多的选择和能动性。与此同时国家相继颁布实施了多项针对房地产产业的规定,以有效管控房地产上市公司的数量,房地产上市公司要充分考虑自身和债权人的利益,对会计稳健性给予高度重视,确保在公司发生不利情况时,债权人能够快速有效应对,使自身和公司的风险对有效降低。

参考文献(略)

参考文献(略)