本文通过建立回归模型来分析企业的价值驱动因素。在数字特征分析上通过选取四大能力的相关代表指标分别为:盈利、营运、成长能力的指标,与企业价值进行分析,分析价值驱动因素,将驱动因素对企业价值的影响通过分析更加真实化,让大多数人能够理解。在协调特征分析上,预算控制与内部审计部门的协调,进一步增强预算控制的有效性,从而使企业价值增长的目标实现。本文通过具体的案例(TH 科技)分析了上述观点。 每个企业的发展都有一定的周期性,有发展快速期,也会遇到发展缓慢的时候。而当前市场经济下有相当一部分的企业处于这个尴尬的时期,企业都应该对企业发展的瓶颈期关注起来,找到合适的方式进行管理。预算控制作为管理控制体系中的一种方法,它能够将所有关键问题组织起来,在一个体系中进行有效的控制。

........

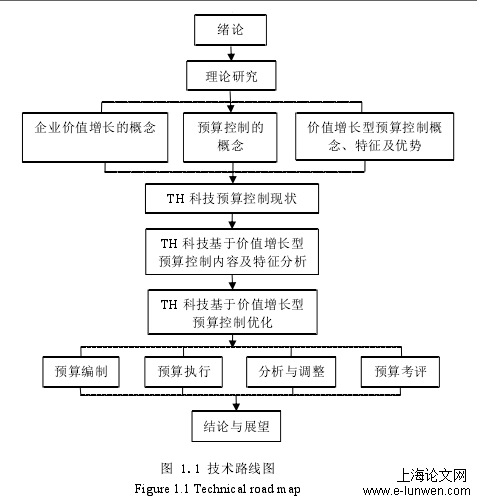

1 绪论

对企业的具体实践具有重要意义。一方面在于将企业价值增长与预算控制进行联系,为公司战略目标的实现给出了指导意义,并为公司的运营效率做出成就。一方面在于价值增值作为价值增长预算控制的起点,对于预算目标的思考是全面的。预算编制,预算执行和控制以及预算评估的四个部分与价值创造的概念相关联,它将使企业更好地降低业务风险并增强其竞争力。一方面在于与传统的预算控制相比,价值增长预算控制实现了重大飞跃,重点关注影响企业价值程度较高的方面,为企业提升竞争力,实现价值创造和价值最大化提供新的方向。 从中国的实践来看,预算控制虽然在多数大型企业中非常普遍,但实际上关于预算控制在企业中的运用根本没有得到预期想要的程度。在一定程度上是因为在现实工作当中,人们并不完全了解它。与国内企业相比,外国公司在预算控制的使用较为普遍,但是预算控制仍算不上完善。因此,这是一种提高我国企业对预算控制认识和理解的方法,能够及时发现和纠正实际工作中存在的问题。通过这种方式,企业在面对市场竞争时,可以以一种相对合适的方式去回应,全方位的提升企业经营成果,在企业持续发展的状态下,实现价值增值的目标。

........

2 价值增长型预算控制相关理论

2.1 企业价值增长的概念

企业价值作为企业经营管理中相当重要的一部分,是财务管理研究中着重分析的内容。企业能否对企业价值进行恰当的解释,并且在运用在实际经营管理中,这对衡量企业管理水平的高低具有很好的反映。从大多数经济学家的角度来看,企业价值从经济价值的方向来说,代表了市场价值,该市场价值通常使用企业在生产经营管理中产生的未来现金流量通过折现算出的数据来体现,也是对企业内在价值的体现。而企业价值长,就是企业内在价值增长的体现。 综上所述,企业价值的本质表现在内在价值上。而企业价值的增长就是其内在价值的增长,为了能够实现企业价值的增长,我们应当在企业管理中不断强调企业价值的概念,将其融入在企业日常经营管理当中。

2.2 预算控制的概念

预算控制作为预算管理最基本的职能,针对经济活动各个环节进行控制。有效的预算控制是多方位的控制系统,包括事前控制、过程控制、审批控制、调整控制等。其中,事前控制是在经济业务发生之前,对业务的情况进行分析,包含必要性分析、投入合理性分析、执行情况的分析等;过程控制是对基本制度进行设置,确定预算控制的每一个程序都能安放到具体业务活动中;审批控制是对预算进行规范操作的过程。 预算控制的实现需要一系列约束手段和激励措施进行协调统一。由于各个部门之间存在需要相互配合的问题,因此建立一套有效的约束激励系统,能够更好的协调部门之间相互配合的问题,进一步实现对预算目标的管理,从而提高企业经济效益。

.....

3 TH 科技预算控制的现状分析.......................... 17

3.1 公司概况 .................................................... 17

3.2 公司预算控制现状及问题分析 ................. 18

4 价值增长型预算控制内容及特征分析 ............ 23

4.1 价值增长型预算控制内容分析 ................. 23

4.2 基于价值驱动的 TH 科技数字特征分析......... 25

4.3 协调特征分析 ............................................. 37

5 TH 科技基于价值增长的预算控制优化 ........... 39

5.1 价值驱动的 TH 科技预算编制 .................. 39

5.2 价值驱动的 TH 科技预算执行................. 42

5.3 价值驱动的 TH 科技预算分析与调整...... 44

......

5 TH 科技基于价值增长的预算控制优化

5.1 价值驱动的 TH 科技预算编制

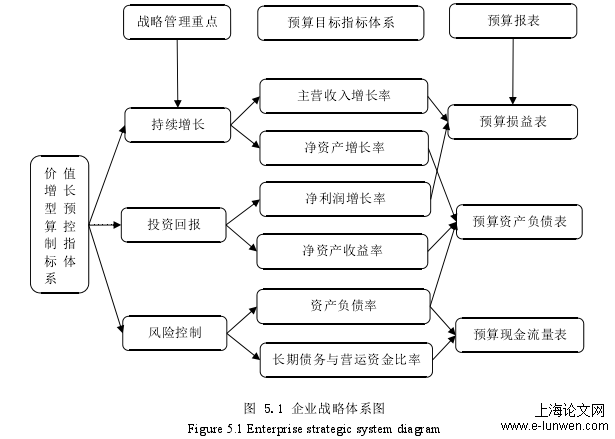

作为价值驱动的预算控制,该预算的起点应注重价值导向,将价值驱动因素和企业战略作为编制的起点。下图为价值增长型预算控制指标体系的分解图,从战略管理的三个方面分解,指标体系是根据上文中相关性分析和回归分析的结果进行选择的指标,有进入模型的成长能力和偿债能力,在成长能力和偿债能力中选取了主营收入增长率、净利润增长率、净资产增长率、资产负债率、长期债务与营运资金比率,综合所有因素,其中还添加了代表盈利能力的净资产收益率。企业从这六个指标角作为预算目标,对预算报表进行编制,企业战略体系图如图 5.1 所示: 根据预算价值驱动因素分析以及企业战略的分解,过对预算目标指标的分解,以下为 TH 科技通过预算目标指标分解后编制的主要预算执行调整表,在战略方向上TH 科技正处于一个稳步上升的阶段,其军工业务发展态势良好,外部环境上军民融合的发展也是较好的。在价值驱动因素上,经分析对企业的成长能力以及偿债能力关联较大。因此在各方面条件的影响下,做出主要预算执行调整表如下,见表 5.1:

5.2 价值驱动的 TH 科技预算执行

上章的对价值增长预算控制的分析中提到了协调特征,在协调特征中,提到了内部审计与预算控制之间的关系。经过分析表明,价值增长型预算控制的目标是在战略的引导下使企业价值增值,内部审计的目标也是在企业战略的方向上对企业各个经营环节中进行监控,加强企业管理的同时使企业价值能够增长。它们的目标对于企业管理方向上来说是一致的。所以,TH 科技可以将预算控制与内部审计在管理方式上进行统一,让内部审计的职能能够辅助预算控制的执行,两者互相协调。 对于传统的预算控制来说,内部审计的作用是防止舞弊事件的发生,在企业的经营管理活动当中内部审计并不是处于一种强势的状态,其作用不是很大,内部审计的目的是找出相关的责任人,对其一段时间内企业生产经营活动的效率进行监管,对执行情况反映到管理层。但对于内部审计部门的设置可以有效的提高它的管理职能,将内部审计部门与其他部门独立起来,与各个部门之间没有上下级的关系,使得内部审计在整个企业经济活动中全程都起到监督管理的作用,这样有利于企业管理层对信息的反馈得到更真实的接收。

........

参考文献

[1] 陈林君.基于价值管理的全面预算管理浅析[J].现代经济信息,2018(15):181-183.

[2] 张瑞稳,许桂宝.可持续增增长率财务预测分析模型及其应用[J].预测, 2001,(04):65-67.

[3] Baker and kang.Executive Corporate Finance-The business of enhancing shareholder value[M].London: prentice Hall,2004.

[4] 陆宇建,李冠众.从可持续增长到可持续价值创造[J].当代财经,2004,(7):65-68.

[5] 罗伯特·C·希金斯, 沈艺峰等译.财务管理分析[M].北京大学出版社, 1998.

[6] 孟雯婷.企业价值最大化下财务管理框架探讨[J].合作经济与科技,2019(04):170-171.

[7] Teemu Malmi, Seppo Ik heimo.Value Based Managemant Practices-some Evidence from the Field[J].Management Accounting Research.2003:14:235-254.

[8] Chong, Vincent, K, Eggleton, an, R.C. Leong Michele, K.C.The Impact of Market Mompetition And Budgetary Participation on Performance And Job Satisfaction: A Research Note, British Accounting Review, Volume3. 2005. pp115-133 .

[9] Robyn King, Peter M. Clarkson and Sandra Wallace. Budgeting Practices And Performance In Small www.zhonghualw.comHealthcare Businesses, Management Accounting Research, Volume 21. 2013. pp40-55.

[10] Collis D. How Valuable are Organizational Capabilities?[J].Strategic Management Journal,15, 1994:143-152.

..............