本文对PPP项目资产的保值增值问题进行了研究分析,梳理了PPP项目资产的保值增值管理框架,以高速公路PPP项目为例分析了影响资产保值增值的确定性因素和不确定性因素,分析不同的价值评价方法选择修正净现值法来评价ppp项目资产的价值,辅助管理层做出资产保值增值或减值等管理决策。主要取得了以下几个成果:第一、梳理ppp项目资产保值增值的管理框架。ppp项目公司要向价值为导向的管理模式转变,基于此从ppp项目资产的全生命周期视角梳理了项目资产保值增值的管理逻辑,并进一步分析了影响高速公路项目资产保值的多种因素,在对项目未来收益预测以及改善项目运营状况时要充分考虑相关因素的影响。第二、从全生命周期视角构建修正净现值模型对PPP项目资产价值进行滚动评估。将净现法应用于PPP项目资产价值评估,根据现金流量风险分析,通过对PPP项目实际净现金流的标准离差率来确定现金净流量的调整系数,从资产全生命周期视角建立适用于运营期PPP项目资产评价的净现值修正模型,并将其应用到具体案例中进行分析

........

1引言

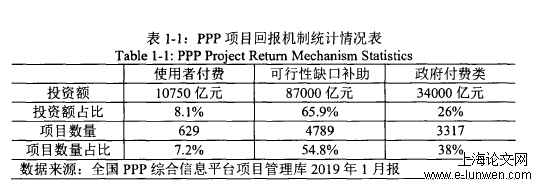

财政部和社会资本合作中心发布的全国综合信息平台项目管理库2019年1月报,管理库累计使用者付费类项目共629个,投资额10750亿元,占总投资额的8.1%,对于这部分PPP项目,项目运营公司的收益全部由PPP项目的运营情况决定。相比于政府付费类项目、可行性缺口补助类项目,使用者付费类项目面临更大的风险,因此,本文的研宄聚焦在使用者付费类项目。另目需要从预算中安排的支出责任占一般公共预算支出比例不超过10%(红线),财政承受能力论证只在政府付费和可行性缺口补助两种付费模式下进行,截止2019年1月,己接近3成的财政本级财政成承受能力超过了7%的预警线。鉴于此,本文认为使用者付费项目比例可能会进一步增加,此类项目资产的保值增值管理就变的更为重要。

......

2文献综述与理论基础

2.1PPP相关文献综述

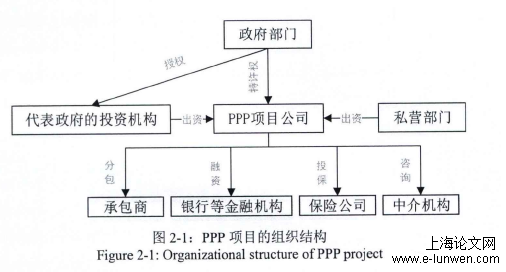

作为市场化运作的国家基础设施建设模式,PPP项目涉及到多方的利益,包括:政府公共部门、社会私营部门、银行保险等金融机构以及社会公众的利益。从政府的角度看,其主要出发点是满足社会公众的需要,保障社会公众的利益,在参与PPP项目时,政府希望社会私营部门能够提供高质量的服务,对收费型的公共物品尽量降低收费标准。而从社会私营部门的角度出发,最主要的目的是盈利,他们更关注的是PPP项目带给企业或者部门的经济效益,希望能够获得长期、稳定的利润收益,同时也会尽量争取政府部门相关的财政补贴,可以使社会私营部门的未来收益得到保障,也能尽快收回投资,获得经济利润。从信贷机构的角度来看,银行的金融机构的目的是保障借出资金的安全,在此基础上获得一定的资金回报,因此他们更希望投资稳健性比较强的PPP项目,使得资金能够得到如期收回并获得一定的利息。同样对于保险机构也是如此,稳健性的PPP项目风险较小。PPP项目要想得到成功的运用,就要做好以上利益相关者的利益和风险承担的合理分配。在PPP项目实施过程中,要充分协调政府部门、社会私营部门以及投资方的利益。下图2-1是PPP模式的一般组织结构图:

2.2理论基础

企业不同经营阶段的特点不同,其相应的管理方式也不一样,资产管理人应该以资产的全生命周期为管理对象进行动态的监控,根据实际情况因时而异的制定管理方案,并做到信息的及时更新、沟通和分享,最终达到全面管理的目的。价值管理要求企业在日常管理中建立相应的理念,综合利用现代先进的科技成果和科学的管理指标,在经营的各个项目中进行全面的价值管理和价值控制,从而达到改善企业的经营情况、实现资产的保值增值、提髙企业竞争力的目标。价值管理已被企业越来越重视,并成为现代企业管理理论的核心理念,它需要销售、市场、财务、生产等几乎所有部门的管理活动来支撑,价值管理将企业的各种活动有效的结合在一起,其特点主要表现为以顾客为中心,为客户创造超过其成本的价值,以此赢得竞争优势[52]。对于建筑行业来说,ppp项目与传统的建筑承包项目有很大的区别,因此,传统的产品管理模式就不太适合此类项目。对PPP项目建立价值管理机制能够有效的实现PPP项目资产的保值增值。

......

3PPP项目资产价值管理:资产保值增值导向...........18

3.1PPP项目管理模式转变:价值管理导向......18

3.2基于生命周期PPP项目资产保值增值管理逻辑......19

3.3PPP项目资产保值影响因素分析......20

4PPP项目资产价值评估模型的构建......24

4.1模型思路......24

4.2模型假设......24

4.3模型构建......25

4.4模型参数......27

5案例分析......35

5.1项目基本情况......35

5.2项目效益不佳原因分析......38

5.3项目资产价值测算......39

.......

5案例分析

5.1项目基本情况

特许价格即高速公路收费标准的高低会直接影响YH高速公路项目的财务收入及盈利指标。今后山西省高速公路收费政策、收费标准是否调整等具有不确定性,YH高速公路收费标准存在降低的风险。公路收费标准由各省省级物价部门批准执行,现在社会上部分舆论以个别上市高速的高额回报,来类推这个行业的高额收益,实际上早期修建的、国道主干线上的、联结主要城市之间的高速公路,车流量大、效益好是不争的事实,但是有大部分高速公路是国家为应对金融危机、拉动经济或从拉动地方旅游产业的战略角度而采取的加大基础产业的措施,修建了一些省级道路连接线,甚至是连接县城与县城之间的高速公路,这些路段车流量少、维护成本高、效益差。各地政府的压力也很大,为了体现公共产品价值,各地有可能会适时降低收费标准、甚至对某些高速公路免费通行,沪嘉高速公路免费通行、首都机场高速单向收费就是典型实例。

5.2项目效益不佳原因分析

经过对YH高速公路经营情况以及效益变化原因分析,初步可以判断YH高速公路的未来收益能力以及内在价值达不到预测的水平,项目资产保值增值受到威胁,为此,接下来做进一步的项目资产价值测算。PPP项目资产价值的评估每年都要进行滚动式预测,为表述方便,具体测算过程以2014年的预测为例进行介绍,其他年份的预测只展示重要的预测结果。截至2013年,YH高速公路己运行了6年,利用YH高速公路以往各年的经营现金净流量现值的变化情况来确定后续期间的现金净流量的调整系数。根据YH高速公路近6年的净现金流量变化情况,计算得出标准差率为0.32,对应的当量系数为0.7,对应的风险等级为中等。因此,决策者可以在0.7?0.89区间内根据风险偏好选择适当的当量系数作为调整系数。高速公路运营初期面临的不确定性较高,随着时间的推进,不确定性程度逐渐降低,因此,本文在不同阶段采用不同的调整系数,前十年的调整系数为0.7,中间十年调整系数为0.75,最后十年调整系数为0.8。

.......

参考文献

[1]朱丹娜.PPP模式在我国城市基础设施建设中应用的研究[D].江西财经大学,2016.

[2]NgST,WONGY,WONGJ.FactorsInfluencingtheSuccessofPPPatFeasibilityStage—ATripartiteComparisonStudyinHongKong[J].HabitatInternational,2012,36(4):423-432.

[3]肖志光.PPP模式在中国基础设施建设中的应用和发展[J].现代企业,2017(03):14-15.

[4]何涛.基于PPP模式的交通基础设施项目风险分担合理化研究[D].天津大学,2011.

[5]冯雪东.基于蒙特卡罗模拟的社区养老服务PPP项目投资决策研究[D].山东建筑大学,2017.

[6]FourieFC,BurgerP.FiscalImplicationsofwww.zhonghualw.comPublic-Public-PrivatePartnerPartnerships(PPPs)[J].SouthAfricanJournalofEconomics,2001,69(1):22.

[7]Savas,EmanuelS.PrivatizationandPublic-PrivatePartnerships[M].EbscoPublishing.2000.

[8]AE.GlobalCovenant:TheSocialDemocraticAlternativetotheWashingtonwww.zhonghualw.comConsensus[J],PerspectiveonPolitics,2005,3(3):421-422.

[9]GrimseyD,LewisMK.AccountingforPublicPrivatePartnerships[J].AccountingForum,2002,26(3-4):245-270.

[10]HammamiM,RuhashyankikoJF,YehoueEB.DeterminantsofPublic-PrivatePartnershipsinInfrastructure[J].SocialScienceElectronicPublishing,2011,06(99).

[11]王芬.BOT工程项目会计核算探析[J].财会研究,2013(03),46-49.

[12]邵丽颖.项目公司BOT项目会计核算问题研宄[D].中国财政科学研宄院,2017.

[13]纪彦军.我国PPP模式及其发展瓶颈研究[D].重庆大学,2007.

...........