第一章 绪论

1.1 研究背景及问题

产业政策是政府干预经济的重要手段,是政府为了实现一定的经济和社会目标而对产业的形成和发展进行干预的各种政策总和,中国是推行产业政策较多的国家之一(江小涓,1996),从 1953 年开始便作为“五年规划”①中的重要组成部分而存在,这一事实为我们观察政府政策因素如何影响微观企业提供了难得的机遇,研究产业政策如何影响微观企业,有助于我们深入了解产业政策的经济后果。产业政策②是近十年学术研究的热点话题,从五年计划(规划)的实施至林毅夫与张维迎两位教授的产业政策之辩,及林毅夫教授为振兴东北提出的产业政策建议,都引起学术界以及政府的热烈讨论。但产业政策的实施,是否真的达到了政府制定产业政策时的初衷?有学者认为产业政策能产生正面的影响,如 Murphy et al.(1989)指出,宏观产业政策具有强大的推动力。林毅夫和李永军(2003)、林毅夫(2007)认为产业政策的执行会发挥引导作用,纠正市场失灵。但也有学者认为产业政策会产生负面影响,如 Williams(1993)指出,产业政策在经济发展过程中只能发挥辅助作用,成熟市场机制的积极作用更大。尽管已有文献表明受产业政策支持的企业更容易获得信贷支持,大大缓解了信贷约束(毕晓方等,2015),但这些文献大都是从货币的供给等角度进行研究,并没有得出一致的结论。

1.1 研究背景及问题

产业政策是政府干预经济的重要手段,是政府为了实现一定的经济和社会目标而对产业的形成和发展进行干预的各种政策总和,中国是推行产业政策较多的国家之一(江小涓,1996),从 1953 年开始便作为“五年规划”①中的重要组成部分而存在,这一事实为我们观察政府政策因素如何影响微观企业提供了难得的机遇,研究产业政策如何影响微观企业,有助于我们深入了解产业政策的经济后果。产业政策②是近十年学术研究的热点话题,从五年计划(规划)的实施至林毅夫与张维迎两位教授的产业政策之辩,及林毅夫教授为振兴东北提出的产业政策建议,都引起学术界以及政府的热烈讨论。但产业政策的实施,是否真的达到了政府制定产业政策时的初衷?有学者认为产业政策能产生正面的影响,如 Murphy et al.(1989)指出,宏观产业政策具有强大的推动力。林毅夫和李永军(2003)、林毅夫(2007)认为产业政策的执行会发挥引导作用,纠正市场失灵。但也有学者认为产业政策会产生负面影响,如 Williams(1993)指出,产业政策在经济发展过程中只能发挥辅助作用,成熟市场机制的积极作用更大。尽管已有文献表明受产业政策支持的企业更容易获得信贷支持,大大缓解了信贷约束(毕晓方等,2015),但这些文献大都是从货币的供给等角度进行研究,并没有得出一致的结论。

债务契约③的制定,一个重要的信息来源就是会计信息,因为它是企业一段持续经营时期财务情况和经营状况的反映,这对债权人是否愿意贷款给企业产生很大的影响。在西方很多相关资料中发现,有许多用来防止职业经理或者股东通过发放清算性股利或投资高风险项目侵占债权人的利益的条款,都是以会计信息为基础的债务契约(Watts and Zimmerman,1986)。除此之外,会计信息的债务契约有用性还体现在,它可以相对准确的预测一个公司的破产概率。不可否认,会计信息在企业机会主义的盈余管理、历史成本计价、应计制下的预测偏差等方面存在固有的局限性,因此并不能作为债务契约的充分信息。虽然会计信息可以在一定程度上衡量一个公司的偿债能力,但是当有关债务人获取了产业政策等其他变量等有用信息时,会计信息对于债务契约来说就显得不再那么重要。那么,这是否就说明产业政策在一定程度上削弱了会计信息的有效性呢?本文从产业政策这一重大宏观经济因素角度研究如何影响会计信息在债务契约中的有用性的角度以及其作用机制是什么。本文将着重回答以下两个问题:第一产业政策是否会降低会计信息的债务契约有用性①?第二,产业政策是通过什么机制影响会计信息在债务契约中的有用性的?

.............................

1.2 研究意义

1.2.1 理论意义

现有文献对产业政策对微观企业行为的研究集中在企业的投资、融资和创新等方面。

.............................

1.2 研究意义

1.2.1 理论意义

现有文献对产业政策对微观企业行为的研究集中在企业的投资、融资和创新等方面。

产业政策对企业投资的影响,学术界还未达成一致的结论,有学者认为产业政策会降低企业投资效率(黎文靖和李耀淘,2014;陆正飞和韩非池,2013;徐朝阳和周念利,2015),甚至造成过度投资(祝继高等,2015;王克敏等,2017)。但也有学者认为产业政策会使企业投资效率提高②(何熙琼等,2016)。在产业政策与企业创新方面,学者们认为产业政策会促进企业创新(黎文靖和郑曼妮,2016;余明桂等,2016)黎文靖和郑曼妮(2016)发现,受产业政策支持的企业,其非发明专利申请数量会显著上升;余明桂等(2016)发现在大多数的民营企业中,产业政策促进企业创新现象比较集中,主要体现在信贷、税收、政府补贴、市场竞争机制等渠道的优越性,这些是产业政策促进创新的最大源动力③。陈冬华等(2016)学者认为在企业融资方面,相关企业获得产业政策支持后,其融资环境也就变得相对宽松,获得融资的方式多样化,股权融资难度降低,再融资机会增加等,企业长期银行借款数额更大(陈冬华等,2010;张纯和潘亮,2012;连立帅等,2015)。会计信息能够影响社会资源的有效配置,其基本功能是缓解市场中的信息不对称程度。逯东等(2012)认为会计信息与资源配置效率之间并非单向的因果关系,两者的关系往往会受政府干预以及监管制度等多方面因素的影响。这种影响可能会导致会计信息的作用减弱。关于会计信息在债务契约中的有用性的研究,目前学者们主要从如下几方面进行研究。

会计信息是银行评价企业偿债能力的重要信息,在债权人的贷款决策中发挥着重要作用。关于会计信息债务契约有用性的影响因素④,目前学者们从以下几方面进行了研究,陆正飞等(2008)的究结论表明,上市公司的盈余管理行为损害了会计信息的债务契约有用性;孙铮等(2006)实证分析国有企业中会计信息的债务契约有用性低于私有企业;邓建平(2014)研究明银行关联显著降低了会计信息在债务契约中的作用;王俊秋等(2012)研究得出,政治关联会降低会计信息在债务契约中的作用。此外还有关联交易等因素。学者们认为以上因素会降低会计信息债务契约有用性。本文探讨产业政策是否会弱化会计信息配置资源的作用,丰富了相关领域的研究,本文研究产业政策对会计信息的债务契约有用性的影响,丰富了有关会计信息债务契约有用性的影响因素的研究,加深了对产业政策的债务融资经济后果的认识。

...............................

第二章 文献综述

...............................

第二章 文献综述

2.1 产业政策的经济后果

产业政策是政府为促进经济发展,而给予政府想要扶持的特定行业的一系列优惠政策,但产业政策真的会促进经济发展吗?这在学术界引起了很大的争议。有学者认为产业政策会给宏观经济带来正面的影响:宏观产业政策对经济具有强大的推动力(Murphy et al.,1989);产业政策的支持会带来企业投资的上升和就业数量的增加(Criscuolo et al.,2012)。但与此同时,Krueger and Tuncer(1982)、Beasonand Weinstein(1996)认为政府对经济的干预是低效的。产业政策对宏观经济后果的不一致可能是由微观企业行为导致的。目前,关于产业政策对微观企业行为影响的研究,主要聚焦于微观企业融资、投资、创新等方面。

2.1.1 产业政策与企业融资

产业政策是政府为促进经济发展,而给予政府想要扶持的特定行业的一系列优惠政策,但产业政策真的会促进经济发展吗?这在学术界引起了很大的争议。有学者认为产业政策会给宏观经济带来正面的影响:宏观产业政策对经济具有强大的推动力(Murphy et al.,1989);产业政策的支持会带来企业投资的上升和就业数量的增加(Criscuolo et al.,2012)。但与此同时,Krueger and Tuncer(1982)、Beasonand Weinstein(1996)认为政府对经济的干预是低效的。产业政策对宏观经济后果的不一致可能是由微观企业行为导致的。目前,关于产业政策对微观企业行为影响的研究,主要聚焦于微观企业融资、投资、创新等方面。

2.1.1 产业政策与企业融资

大部分学者实证研究表明受产业政策支持的行业的企业融资环境会相对宽松,如国家产业政策对上市公司股权融资、银行贷款、股权再融资这三方面会产生影响,陈冬华等(2010)发现受支持的行业企业,其股权融资的额度更高、家数更多,长期银行借款数额更大,股权再融资的机会更多。由于产业政策可以具体划分为限制性政策和鼓励性政策,在这个基础上,张纯和潘亮(2012)发现限制性产业政策可以遏制受限制产业企业的银行借款的增长;相反,鼓励性产业政策则会有效增加受鼓励产业企业的银行借款,特别是长期借款,这个结论与陈冬华的研究结果基本一致。在每个五年计划中,受产业政策支持行业的企业有更多的机会得到更多的长期信贷融资,而这种现象更多的存在于成长性高的国有企业中(连立帅等,2015)。除此之外,产品市场竞争激烈程度也可以影响产业政策对银行信贷资金的配置效率(马文超和何珍,2017)。总而言之,国家的产业政策确实加快了企业融资环境的改善,但非国有企业仍然融资困难的状况没有得到很好的改变,同时中央政府和地方政府之间利益博弈等状况也没能得到很好的改善。国家的产业政策能有效缓解支持行业的企业的融资约束,有时甚至大幅度增加其银行借款额度和便利,那没有得到支持行业的企业该如何?相应的,祝继高等(2015a)研究了没有获得国家产业政策支持的企业应该如何面对产业政策带来的融资约束问题。他们的结论表明,在中国的“关系”型社会,产业政策是促进企业与银行建立关系的不可或缺的因素,没有得到产业政策支持的企业会有更强烈的动机与银行建立一种“关系”,通过这种“关系”来增加银行借款,从而弥补产业政策带来的融资约束;与此同时研究还表明,在受产业政策支持的行业企业中,银行与企业的关系和银行与政府的关系存在一定的替代效应;在没有受到产业政策支持企业中,银行与企业的关系和银行与政府的关系存在一定的互补效应。除了从企业试图建立与银行的关系的角度之外,也有学者从行业转变的视角着手研究:在相对较短的时间内,有较少的非国有企业进入受支持的行业,进入后短期内的效益较差;但从长远分析,非国有企业更加倾向于进入受支持的行业,从而得到更多的政策带来的优惠(李莉等,2013)。#p#分页标题#e#

..........................

2.2 会计信息债务契约有用性的影响因素

会计信息被广泛应用于债务契约中(Dichev I,Skinner D,2002),它系统性地描述了公司的经营业绩以及发展现状,对缩减债务契约的履约成本和监督成本具有积极促进作用(Smith,1979)。然而仅仅通过会计信息提供的信息并不全面,不可以满足债务契约所需要的全部相关信息,因此债权人会采取利用其他途径获取非会计信息,最终减弱债务契约对财务所提供信息的依赖性。

会计信息被广泛应用于债务契约中(Dichev I,Skinner D,2002),它系统性地描述了公司的经营业绩以及发展现状,对缩减债务契约的履约成本和监督成本具有积极促进作用(Smith,1979)。然而仅仅通过会计信息提供的信息并不全面,不可以满足债务契约所需要的全部相关信息,因此债权人会采取利用其他途径获取非会计信息,最终减弱债务契约对财务所提供信息的依赖性。

国内外学者就会计信息债务契约有用性的影响因素展开了研究,主要从盈余管理、关联交易以及和政府的“关系”的角度进行了研究。在盈余管理方面,陆正飞等(2008)经过实证分析得出,上市公司的盈余管理行为会降低会计信息在债务契约中的有用性。在关联交易方面,陈燕等(2012)主张在银行可以充分意识到关联交易严重削弱会计信息质量的前提下,关联交易将抑制债务契约对会计信息的敏感程度。

在中国,“关系”是不可忽视的重要因素,一部分学者从与政府的“关系”的角度研究了会计信息债务契约有用性,例如孙铮等(2006)实证分析了所有权性质如何影响会计信息在债务契约中的运用,结果表明当控制其他变量的前提条件下,与国有企业相比,债务契约对会计信息的敏感程度在私有企业中更强②。王俊秋等(2012)通过从银行贷款成本层面,利用经验数据研究了在考虑政治关联的情况下,债务契约对会计信息的敏感程度是否会产生变化。通过实证分析得出,政治关联作为衡量民营企业偿债能力以及经营风险的关键因素,会抑制债务契约对会计信息的敏感程度。李四海(2013)和倪春晖(2011)得出了同样的结论。张亮亮等(2014)从高管政府背景的角度进行了研究,通过实证方法研究了高管政府背景对会计信息债务契约结构有用性的影响。通过研究得出,我国上市公司会计信息在一定程度上作用于债务契约结构,然而高管政府背景会降低债务契约对会计信息的敏感程度,同时该现象多数出现在非国有企业以及存在地方在职行政人员关联的核心管理层的企业中。张晓玲(2012)从实际控制人身份的角度,运用我国上市公司的经验数据检验了实际控制人身份对会计信息债务契约价值的影响以及对产生这种影响的机理进行分析。研究表明,实际控制人身份削弱了会计信息对债务契约价值的需求。此外,还有学者从银企关系的角度进行了研究,邓建平(2014)研究了银行关联与债务契约有用性,结果表明银行关联显著降低了会计信息在债务契约中的作用。

..............................

在中国,“关系”是不可忽视的重要因素,一部分学者从与政府的“关系”的角度研究了会计信息债务契约有用性,例如孙铮等(2006)实证分析了所有权性质如何影响会计信息在债务契约中的运用,结果表明当控制其他变量的前提条件下,与国有企业相比,债务契约对会计信息的敏感程度在私有企业中更强②。王俊秋等(2012)通过从银行贷款成本层面,利用经验数据研究了在考虑政治关联的情况下,债务契约对会计信息的敏感程度是否会产生变化。通过实证分析得出,政治关联作为衡量民营企业偿债能力以及经营风险的关键因素,会抑制债务契约对会计信息的敏感程度。李四海(2013)和倪春晖(2011)得出了同样的结论。张亮亮等(2014)从高管政府背景的角度进行了研究,通过实证方法研究了高管政府背景对会计信息债务契约结构有用性的影响。通过研究得出,我国上市公司会计信息在一定程度上作用于债务契约结构,然而高管政府背景会降低债务契约对会计信息的敏感程度,同时该现象多数出现在非国有企业以及存在地方在职行政人员关联的核心管理层的企业中。张晓玲(2012)从实际控制人身份的角度,运用我国上市公司的经验数据检验了实际控制人身份对会计信息债务契约价值的影响以及对产生这种影响的机理进行分析。研究表明,实际控制人身份削弱了会计信息对债务契约价值的需求。此外,还有学者从银企关系的角度进行了研究,邓建平(2014)研究了银行关联与债务契约有用性,结果表明银行关联显著降低了会计信息在债务契约中的作用。

..............................

3.1 契约理论 ............................. 10

3.2 信贷配给理论 ........................... 10

3.3 信息不对称理论 .................................. 11

第四章 研究假设与研究设计 ................................... 13

4.1 研究假设 .......................... 13

4.2 研究设计 .................................. 17

第五章 实证检验与结果分析 ................................. 20

5.1 描述性统计 ................................. 20

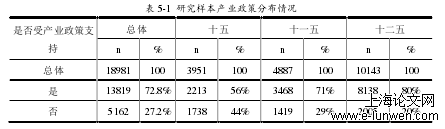

5.1.1 产业政策 .................................. 20

5.1.2 主要变量的描述性统计 ............................... 20

第五章 实证检验与结果分析

5.1 描述性统计

5.1.1 产业政策

产业政策是国家制定的,引导国家产业发展方向、引导推动产业结构升级、协调国家产业结构、使国民经济健康可持续发展的政策。从“十五”规划到“十二五”规划可以看出每个五年计划国家都会加强和巩固农业的基础地位并进一步加强水利、交通等基础设施建设,但国家对产业的扶持重心有所转移,在“十五”期间,国家大力发展冶金、轻纺、化工、机械、汽车、建材以及建筑行业,大力振兴装备制造业,进一步发展房地产业;在“十二五”期间,支持战略新兴产业发展,促进新一代信息通信技术、高档数控机床和机器人、航空航天设备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源汽车、电力装备、新材料、生物医药以及高性能医疗器械等产业发展壮大,加快发展现代服务业,大力发展旅游业等。可以看出国家的扶持产业的重心逐步由基本工业转向战略新兴产业,同时国家越来越重视互联网、软件等高科技产业以及信息技术产业的发展。

...............................

第六章 结论及建议

6.1 研究结论

会计信息能够综合地反映企业的财务状况以及经营成果,是判断企业偿债能力的重要依据,对债务契约的结构也有重要的影响。但是会计信息的局限性①,使得其他的非会计信息对债务契约的结构也具有一定影响。本文的研究目的是从会计信息的契约有用性的视角考察产业政策产生的经济后果,研究产业政策对会计信息债务契约有用性的影响。以我国“十五”到“十二五”A 股非金融类上市公司为研究样本,以银行比较关注的长短期偿债能力和盈利能力指标代表会计信息,将流动比率、速动比率、现金比率、资产负债率、净资产收益率、总资产净利率、资产报酬率、营业毛利率 8个指标进行因子分析并提取公因子,最终以两个因子的综合得分衡量企业的偿债能力和盈利能力,并以此为解释变量,以新增贷款比率为被解释变量,实证研究了产业政策对会计信息债务契约有用性的影响,得出如下结论:

(1)新增贷款比率与企业会计信息显著正相关,这证明了会计信息的债务契约有用性;产业政策能够显著削弱新增贷款比率对会计信息的敏感性,即产业政策可以降低会计信息的债务契约有用性。

(2)本文比较了受产业政策支持的企业和不受产业政策支持的企业的违约概率。结果显示,受产业政策支持的企业的违约概率不显著高于不受产业政策支持的企业。这说明,在我国,由于政府在诸多资源配置中更加倾向于被支持的企业,因此为这类企业的贷款提供了隐性担保,政府的这种行为影响了产业政策对会计信息债务契约有用性的作用。

(3)在转型经济国家中,由于政府对部分资源配置的垄断权,相对于私有企业,国有企业更容易得到各种社会资源。产业政策是政府配置资源的一种手段,本文认为产业政策对国有企业及非国有企业会计信息债务契约有用性的降低作用不同。实证研究显示,产业政策对国有企业和非国有企业会计信息的降低作用,非国有企业更明显。

(2)本文比较了受产业政策支持的企业和不受产业政策支持的企业的违约概率。结果显示,受产业政策支持的企业的违约概率不显著高于不受产业政策支持的企业。这说明,在我国,由于政府在诸多资源配置中更加倾向于被支持的企业,因此为这类企业的贷款提供了隐性担保,政府的这种行为影响了产业政策对会计信息债务契约有用性的作用。

(3)在转型经济国家中,由于政府对部分资源配置的垄断权,相对于私有企业,国有企业更容易得到各种社会资源。产业政策是政府配置资源的一种手段,本文认为产业政策对国有企业及非国有企业会计信息债务契约有用性的降低作用不同。实证研究显示,产业政策对国有企业和非国有企业会计信息的降低作用,非国有企业更明显。

(4)进一步,本文将样本按产业的发展阶段和市场化程度分别进行了分组,探讨产业政策对不同样本的会计信息在债务契约中的影响程度。研究发现,产业政策对会计信息在债务契约中的有用性在成长行业有显著的降低作用,这使得成长行业融资更加容易;在市场化程度较低的地区,产业政策对体现为盈利能力的会计信息债务契约有用性的影响更为明显,在市场化程度较高的地区,产业政策对体现为偿债能力的会计信息债务契约有用性的影响更为明显。

参考文献(略)

参考文献(略)