1 绪论

1.1 研究背景

投资、融资与股利分配是上市公司财务活动的主要内容,因此与之相关的投资政策、融资政策与股利分配政策构成了公司的主要财务政策。有效的投资能为公司未来现金流增长提供重要的保障,也是推动公司成长,提升企业价值的关键因素(吕长江、张海平2011)[1]。因此投资政策在公司财务政策中起着核心作用,投资效率对企业至关重要。首先,管理层在做投资决策时,会将投资成本以及项目的未来现金流量等因素纳入考量范围。另外,通过投资活动获取的收益会影响企业的股利分配行为。已有研究表明,中国在经济转轨的过程中,企业通常会出现低效率的投资行为,这种低效的投资行为常常表现为大量的浪费与过度投资(庞明川,2007)[2]。近年来在我国资本市场中普遍存在着过度投资、投资不足的非效率投资行为(连玉君,2009[3];李培功、肖珉,2012[4];张会丽、陆正飞,2012[5];刘慧龙等,2014[6];李云鹤,2014[7];喻坤等,2014[8]),总体来看,投资活动的效率低下(张纯、吕伟,2009)[9]。非效率投资行为未能使企业的资金得到有效配置,资金的低效流动不仅会损害投资者的利益,也会导致企业价值降低、成长受到阻碍。进一步地会抑制资本市场的发展(李焰等,2011) [10]。因此,探究企业非效率投资的动因,减少非效率投资行为来提升投资效率,成为理论界和实务界共同关注的重点话题。

1.1 研究背景

投资、融资与股利分配是上市公司财务活动的主要内容,因此与之相关的投资政策、融资政策与股利分配政策构成了公司的主要财务政策。有效的投资能为公司未来现金流增长提供重要的保障,也是推动公司成长,提升企业价值的关键因素(吕长江、张海平2011)[1]。因此投资政策在公司财务政策中起着核心作用,投资效率对企业至关重要。首先,管理层在做投资决策时,会将投资成本以及项目的未来现金流量等因素纳入考量范围。另外,通过投资活动获取的收益会影响企业的股利分配行为。已有研究表明,中国在经济转轨的过程中,企业通常会出现低效率的投资行为,这种低效的投资行为常常表现为大量的浪费与过度投资(庞明川,2007)[2]。近年来在我国资本市场中普遍存在着过度投资、投资不足的非效率投资行为(连玉君,2009[3];李培功、肖珉,2012[4];张会丽、陆正飞,2012[5];刘慧龙等,2014[6];李云鹤,2014[7];喻坤等,2014[8]),总体来看,投资活动的效率低下(张纯、吕伟,2009)[9]。非效率投资行为未能使企业的资金得到有效配置,资金的低效流动不仅会损害投资者的利益,也会导致企业价值降低、成长受到阻碍。进一步地会抑制资本市场的发展(李焰等,2011) [10]。因此,探究企业非效率投资的动因,减少非效率投资行为来提升投资效率,成为理论界和实务界共同关注的重点话题。

作为企业三大财务政策之一的融资政策也有不可忽视的重要地位。修正的“MM”理论认为负债利息具有税盾效应,能帮助企业降低加权资本成本,提升企业价值。当负债在企业资本结构中所占比例更大时,即财务杠杆越大,同时企业价值也会增加地更多,

当债务资本的比例接近 100%时企业价值达到最大。但在现实环境中,一些公司没有使用债务融资或仅用极少债务融资,这种极端的债务保守行为被称为“零杠杆”现象。Strebulaev 与 Yang 以美国 1962 至 2009 年间的上市公司为样本,研究发现在除去金融行业的上市公司中大约有 10.2%的公司选择了零负债,公司资产负债率低于 5%的比例达到 22% [11]。Dang 以 1980-2007 年间英国上市公司为研究对象发现约有 12.18%的非金融类上市公司选择零杠杆政策[12]。Sadok EL Ghoul 和 Omrane Guedhami 通过研究来自七十三个国家 419844 个公司年度观察的样本,发现世界各地公司都有这种极端的债务保守主义[13]。由此可见,零负债现象是一种国际化现象( Bessler,2013) [14] ,且在我国有逐步增长趋势(黄珍,2016)[15]。在 1996 年到 2017 年间,我国零杠杆公司的比例已由 3.82%增长到 17.94%,零杠杆公司的数目仅在 2013 年有小幅的回落,降低为 444家。近几年,伴随着国内外学者对“零杠杆之谜”的持续研究,“零杠杆”经济后果的研究得到了我国学者的关注,并取得了一定的研究成果。

........................

1.2 研究的目的与意义

1.2.1 本研究的目的

本文试图研究零杠杆、现金股利以及非效率投资三者之间的关系,探索零杠杆、现金股利对企业非效率投资的影响作用,为上市公司选择零杠杆策略以及投资者制定投资决策提供参考,本论文的研究目的有以下几点:

(1)找到零杠杆、现金股利与非效率投资的三者之间相互作用的关系,探求零杠杆政策如何影响企业的投资效率?现金股利在其中发挥什么样的作用?

(2)根据研究结果,为上市公司合理选择零杠杆政策、投资者制定投资决策提供建议。

1.2.2 本研究的理论意义

目前学界关于零杠杆的研究主要集中在零杠杆企业的财务特征及采取零杠杆政策的动机,虽然有相关学者探究了企业不同资本结构带来的不同经济后果,但罕见关于“零杠杆”这种极端资本结构的实证研究,仅有的一篇文献探讨了零杠杆政策对非效率投资的影响,但是未对零杠杆区分维度,也未加入调节变量进一步检验两者的关系。本文在借鉴国内外学者相关研究成果的基础上,结合我国“去杠杆”的特殊背景,选取2009-2017 年 A 股上市公司为样本公司,采用实证分析方法,研究公司选择零杠杆政策对企业非效率投资的影响,并将零杠杆公司分为融资受限制和融资不受限制两类。以期能够补充目前国内学术界关于零杠杆企业经济后果这一领域的相关文献。同时也为国际学术界在这一领域的研究提供来自转型经济国家的实证证据。

.......................

........................

1.2 研究的目的与意义

1.2.1 本研究的目的

本文试图研究零杠杆、现金股利以及非效率投资三者之间的关系,探索零杠杆、现金股利对企业非效率投资的影响作用,为上市公司选择零杠杆策略以及投资者制定投资决策提供参考,本论文的研究目的有以下几点:

(1)找到零杠杆、现金股利与非效率投资的三者之间相互作用的关系,探求零杠杆政策如何影响企业的投资效率?现金股利在其中发挥什么样的作用?

(2)根据研究结果,为上市公司合理选择零杠杆政策、投资者制定投资决策提供建议。

1.2.2 本研究的理论意义

目前学界关于零杠杆的研究主要集中在零杠杆企业的财务特征及采取零杠杆政策的动机,虽然有相关学者探究了企业不同资本结构带来的不同经济后果,但罕见关于“零杠杆”这种极端资本结构的实证研究,仅有的一篇文献探讨了零杠杆政策对非效率投资的影响,但是未对零杠杆区分维度,也未加入调节变量进一步检验两者的关系。本文在借鉴国内外学者相关研究成果的基础上,结合我国“去杠杆”的特殊背景,选取2009-2017 年 A 股上市公司为样本公司,采用实证分析方法,研究公司选择零杠杆政策对企业非效率投资的影响,并将零杠杆公司分为融资受限制和融资不受限制两类。以期能够补充目前国内学术界关于零杠杆企业经济后果这一领域的相关文献。同时也为国际学术界在这一领域的研究提供来自转型经济国家的实证证据。

.......................

2 文献综述

2.1 零杠杆

Strebulaev & Yang(2013)首次提出一些公司的资本结构中没有任何的债务融资[11]。权衡理论和优序融资理论这两种传统的资本结构理论都认为公司存在一个最优的杠杆比率,然而零杠杆现象却与这两种理论发生了背离。Korteweg( 2010) 研究发现如果无负债企业通过调整负债融资的比例使企业达到最优的资本结构,其公司价值的增长比例平均为 5.5%[22] 。现实生活中,零杠杆企业不仅存在于西方发达的资本市场,在中国这样尚未发展成熟的资本市场中也出现了显著的零杠杆趋势。唐齐鸣(2016)发现在 1993-2012 年间我国约有 14.42%的零杠杆公司。从 1993 年至今,随着国内资本市场的发展,低杠杆甚至零杠杆公司的数量逐年增加[24]。通过研究中国多层次资本市场的发展、IPO 重启引发的第四次上市浪潮以及行业效应都能在一定程度上解释我国逐年递增的零杠杆趋势。目前学界关于零杠杆的研究,主要集中在零杠杆企业的财务特征、企业选择零杠杆政策的动机以及零杠杆政策的经济后果这几个方向。

2.1 零杠杆

Strebulaev & Yang(2013)首次提出一些公司的资本结构中没有任何的债务融资[11]。权衡理论和优序融资理论这两种传统的资本结构理论都认为公司存在一个最优的杠杆比率,然而零杠杆现象却与这两种理论发生了背离。Korteweg( 2010) 研究发现如果无负债企业通过调整负债融资的比例使企业达到最优的资本结构,其公司价值的增长比例平均为 5.5%[22] 。现实生活中,零杠杆企业不仅存在于西方发达的资本市场,在中国这样尚未发展成熟的资本市场中也出现了显著的零杠杆趋势。唐齐鸣(2016)发现在 1993-2012 年间我国约有 14.42%的零杠杆公司。从 1993 年至今,随着国内资本市场的发展,低杠杆甚至零杠杆公司的数量逐年增加[24]。通过研究中国多层次资本市场的发展、IPO 重启引发的第四次上市浪潮以及行业效应都能在一定程度上解释我国逐年递增的零杠杆趋势。目前学界关于零杠杆的研究,主要集中在零杠杆企业的财务特征、企业选择零杠杆政策的动机以及零杠杆政策的经济后果这几个方向。

2.1.1 零杠杆企业的财务特征

传统的资本结构理论虽然无法解释企业的零杠杆行为,于是众多学者从零杠和杆企业的财务特征入手研究。而大部分具有较强的盈利能力、面临较小的财务困境成本的公司也表现出债务保守的趋向(Graham,2000)[25]。 Strebulaev 和 Yang(2013)研究表明零杠杆企业有较高的市账比、现金余额多、盈利能力强、股利支付率高[11]。Byoun 与Xu(2013)研究发现,零负债企业规模较小、有形资产在总资产中占比较低、股票质量较好并持有较多的现金[24]。随着我国零杠杆公司的大量涌现,国内学者也开始关注这类特殊企业的财务特征。张信东、张莉(2013)发现民营零杠杆企业的财务特征通常表现为规模较小,经营绩效好,成长能力强,担保能力弱[26]。康翻莲(2013)发现零杠杆企业往往业绩较好、市场估值较高、更容易得到投资者的认可[27]。唐齐鸣(2016)的研究发现零杠杆公司规模小、上市时间短、成长机会大、有形资产在总资产中占比低、现金流充足、盈利能力强、留存的利润多、资本支出小[24]。

........................

2.2 非效率投资

2.2.1 非效率投资的界定

在经济学中,投资效率在宏观层面与微观层面是有差异的。本文研究的是微观层面的投资效率。新古典经济学的观点认为最优资本配置状态应满足的条件是资本的边际收益等于边际成本。关于企业微观投资理论的研究,最早始于 Modigliani 和 Miller。MM理论指出在完美的资本市场中,公司的筹资决策和投资决策相互独立,只要投资项目的收益率大于投资成本,公司就会从投资活动中获益,其价值会相应增加。当投资收益与投资成本相同时,达到最优投资状态,企业价值达到最大。然而,在现实生活中存在“噪音”的影响,完美的资本市场这一假设难以实现。现代公司制的发展使企业的所有权与经营权相分离,以及由此产生的信息不对称与委托代理问题,导致企业的投资状态与最优投资状态偏离,出现非效率投资行为。Verdi(2006)指出,非效率投资包含两种情况:过度投资和投资不足。过度投资指企业投资于 NPV<0 的项目,投资不足指企业放弃NPV>0 的项目[50]。

2.2.2 非效率投资的测量

确定非效率投资的测量方法是开展实证研究的关键。梳理相关文献后发现非效率投资主要通过以下几种模型来测量:

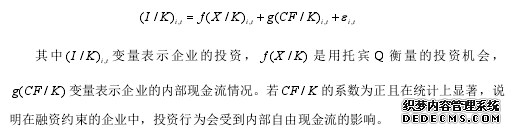

(1)投资-现金流敏感性模型

信息不对称导致企业外部融资成本高于内部融资成本,这种现象即为融资约束。此时内部现金流便会对企业的投资行为产生影响,从而表现出较强的投资-现金流敏感性。Fazzari、Hubbard 和 Peterson 等人于 1988 年提出投资-现金流敏感性模型(FHP 模型)来探讨融资约束是如何影响企业投资行为[51]。模型如下所示:

.......................

传统的资本结构理论虽然无法解释企业的零杠杆行为,于是众多学者从零杠和杆企业的财务特征入手研究。而大部分具有较强的盈利能力、面临较小的财务困境成本的公司也表现出债务保守的趋向(Graham,2000)[25]。 Strebulaev 和 Yang(2013)研究表明零杠杆企业有较高的市账比、现金余额多、盈利能力强、股利支付率高[11]。Byoun 与Xu(2013)研究发现,零负债企业规模较小、有形资产在总资产中占比较低、股票质量较好并持有较多的现金[24]。随着我国零杠杆公司的大量涌现,国内学者也开始关注这类特殊企业的财务特征。张信东、张莉(2013)发现民营零杠杆企业的财务特征通常表现为规模较小,经营绩效好,成长能力强,担保能力弱[26]。康翻莲(2013)发现零杠杆企业往往业绩较好、市场估值较高、更容易得到投资者的认可[27]。唐齐鸣(2016)的研究发现零杠杆公司规模小、上市时间短、成长机会大、有形资产在总资产中占比低、现金流充足、盈利能力强、留存的利润多、资本支出小[24]。

........................

2.2 非效率投资

2.2.1 非效率投资的界定

在经济学中,投资效率在宏观层面与微观层面是有差异的。本文研究的是微观层面的投资效率。新古典经济学的观点认为最优资本配置状态应满足的条件是资本的边际收益等于边际成本。关于企业微观投资理论的研究,最早始于 Modigliani 和 Miller。MM理论指出在完美的资本市场中,公司的筹资决策和投资决策相互独立,只要投资项目的收益率大于投资成本,公司就会从投资活动中获益,其价值会相应增加。当投资收益与投资成本相同时,达到最优投资状态,企业价值达到最大。然而,在现实生活中存在“噪音”的影响,完美的资本市场这一假设难以实现。现代公司制的发展使企业的所有权与经营权相分离,以及由此产生的信息不对称与委托代理问题,导致企业的投资状态与最优投资状态偏离,出现非效率投资行为。Verdi(2006)指出,非效率投资包含两种情况:过度投资和投资不足。过度投资指企业投资于 NPV<0 的项目,投资不足指企业放弃NPV>0 的项目[50]。

2.2.2 非效率投资的测量

确定非效率投资的测量方法是开展实证研究的关键。梳理相关文献后发现非效率投资主要通过以下几种模型来测量:

(1)投资-现金流敏感性模型

信息不对称导致企业外部融资成本高于内部融资成本,这种现象即为融资约束。此时内部现金流便会对企业的投资行为产生影响,从而表现出较强的投资-现金流敏感性。Fazzari、Hubbard 和 Peterson 等人于 1988 年提出投资-现金流敏感性模型(FHP 模型)来探讨融资约束是如何影响企业投资行为[51]。模型如下所示:

.......................

3.1 零杠杆与非效率投资..........................16

3.2 现金股利的调节效应...................................17

3.3 概念模型.....................................18

4 实证设计..................................20

4.1 样本选取与数据来源...................................20#p#分页标题#e#

4.2 变量说明.............................................20

4.3 模型设定..................................23

5 实证结果分析..........................................26

5.1 描述性统计分析........................................26

5.2 相关性分析..............................27

5.3 回归分析............................................29

5 实证结果分析

5.1 描述性统计分析

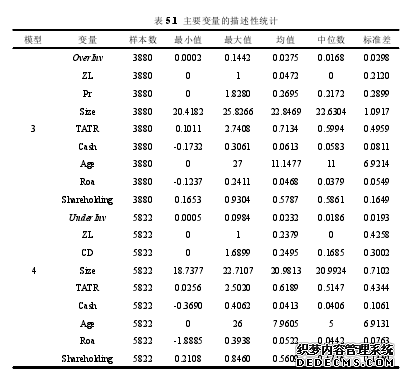

按投资过度或不足和非融资约束与融资约束将全部样本分为四组,其中非融资约束且过度投资的组有 3880 个样本,用于检验假设一和假设三;融资约束且投资不足的组有 5822 个样本,用于检验假设二和假设四,表 5.1 列示了这两组样本的描述性统计结果。

.........................

6 研究结论与启示

6.1 研究结论

本文以 2009-2017 年沪深两市 A 股上市公司为研究样本,考察了我国企业零杠杆政策与非效率投资之间的关系,并进一步考虑了现金股利对零杠杆与非效率投资关系的作用,得出了以下研究结论:

(1)零杠杆与非效率投资显著正相关,零杠杆企业比杠杆企业有更高的非效率投资水平。将零杠杆企业区分为融资约束和非融资约束两类后进一步研究发现,零杠杆(非融资约束)企业倾向于过度投资,而零杠杆(融资约束)企业倾向于投资不足。零杠杆(非融资约束)与过度投资显著正相关,一方面,不受融资约束的公司采取零杠杆政策通常是为了保持财务弹性的战略选择,而具有财务弹性的企业会增加其未来的投资支出;另一方面,这类零杠杆公司现金持有比例高,盈利能力较强,也会增加其过度投资的可能。零杠杆(融资约束)与投资不足显著为正。对融资约束的零杠杆公司而言,由于企业很难通过合理的价格从资本市场上及时筹集到足够的资金进行投资,从而被迫放弃有价值的投资项目。另外,债权人的缺位会强化股东与管理层间的代理冲突,即使投资项目对公司整体有利,但当管理层认为投资的私人成本超过私人收益时,也会放弃投资决策。

(2)现金股利在零杠杆(融资约束)与投资不足的关系上存在正向的调节作用,但在零杠杆(非融资约束)与过度投资的关系上不存在调节作用,即相较于非融资约束的零杠杆企业,随着企业发放现金股利的增加,投资不足的程度越严重。此时现金股利并未起到传递企业有良好发展前景的信号,却使公司的现金流减少进而加剧非效率投资。对于保持财务弹性而选择零杠杆政策的企业,有“现金较多、盈利能力强、留存收益多”等特征(陈艺萍,2016)[16],分配现金股利对降低过度投资的作用不明显。

参考文献(略)