第一章 绪论

1.1 研究背景和选题意义

1.1.1 研究背景

理性的投资者和有效市场理论是构成传统金融学的主要部分。有效市场理论中指出股市当中股票的价格能够清楚的表现出资产的全部有效信息,倘若当信息发生改变时,股票的价格也将会随之发生改变。理性的投资人完全可以凭借自己的主观臆断做出正确的选择并实现利益最大化。但是,传统金融学的理论框架与现实数据并非一致。传统金融学是基于理性投资者和无风险套利而言的,然而这种情况在现实的社会当中是很难实现的。金融市场和上市企业财务行为中有大量和传统金融学相悖的现象。一方面,基于金融市场角度来说,在股市当中存在着很多的“异象”,比如封闭式基金折价、股权溢价之谜等。股市中存在的这些“异象”和资本资产定价模型、有效市场理论所得到的结论大相径庭,并且还由于个体投资者的投资组合过于集中及交易过于的频繁,这些现象都不利于理性模型有关交易行为的预判。另一方面,基于上市企业的财务行为来看,公司归并资产、多头市场中火爆的首次公开发行市场和股市变化密切关联的信息也是用理性因素无法阐述的。行为金融学就在此时应运而生。传统金融学认为理性的假设并不能完全反映出投资者的实际情况,行为金融学将经济学、心理学两门学科结合在一起进行探究,探讨投资者在非理性条件下的行为决策并获得了一定的成果。根据客观事实来说,行为金融学、认知心理学的诸多理论证实,投资者的行为是不确定的并且其心理因素造成的偏差是系统的,这种现象是不可磨灭的。行为金融学中指出,目前由于资本市场尚未健全及投资者的不确定性行为都将会带来套利风险并且这种风险将会形成有限套利,而有限套利并不能在短时间内将有效资产马上拉回到其基本价值。1980 年以来,行为金融学逐渐的走向历史的舞台,基于投资者的情绪来探究其投资决策和上市公司的投资规划成为了金融学理论探究的重点目标。同时,将行为科学和心理学运用到金融市场范畴中进一步研究资产定价、投资组合等系列问题,已经慢慢的变成了财务、金融学者所关心重视的新课题。

.......

1.2 研究内容和研究思路

研究内容和研究思路能够反映文章的行文脉络和主线,是文章的主心骨,也是非常重要的部分。下面的文章将会对本篇文章的研究内容与研究思路进行详尽的介绍。在中国的资本市场中,由于我国特定的市场体制的原因,企业股权融资的渠道并不畅通,再加上企业信贷难的现状,在进行股权融资过程中往往会花费更高的成本并且融资途径在国内的资本市场中受到很多的约束。现实案例证明,市场中企业管理者对于投资者有很强的主动迎合倾向。所以,本篇文章从基于迎合渠道的方向来看,将投资者、管理者的非理性结合在一起进行研究,详细论述投资者的非理性对于目前国内上市企业投资行为带来的影响。本文基于中国的资本市场,试图探讨投资者情绪对上市公司投资行为的研究,试图解决两个主要方面的问题。第一是,投资者情绪对上市公司投资行为的影响是否存在?二者之间的相关关系如何?第二是,针对现实资本市场中出现的企业投资非效率的状况,具体分析投资者情绪的不同会对这些上市公司投资行为的影响如何?基于这两条主线,本文开展关于投资者情绪对上市公司投资影响的分析研究。本文的研究思路具体是:第一,通过整理文献对有关投资者情绪概念、度量指标及对公司投资行为影响的相关文献,并且对以往学者的研究成果进行评述;第二,整理归纳投资者情绪对上市企业投资决策影响的理论基础;第三,在历年学者的研究成果和理论基础上提出研究假设并且构建模型;最后,采用深圳上市公司的数据为样本进行实证研究,通过得出的实证结果,解决本文两个方面的问题,并得出本文的结论,提出相关的政策建议。

.........

第二章 文献综述

第一章主要是对本篇文章的研究背景、选题依据、研究内容、研究思路、研究方法和文章的创新之处以及不足之处进行了研究。该章节主要从有关投资者情绪的文献综述及其对上市公司投资行为带来影响的文献资料进行阐述。

2.1 关于投资者情绪的文献综述

基于行为金融学的角度,投资者情绪产生于噪声交易,它用于论述投资者利用自身的认知、行为等偏差在非有效市场条件下致使资本价格出现与其均衡价值不相符的现象。具体来说,投资者情绪是指由于投资者自身的经验、知识结构等差别导致主观信念的不同或者由于获得与企业基本面价值无关的信息等使得投资者错误预期了股票未来价格,又或者是股票市场中投资者高估自身控制风险的能力及判断能力而导致的强烈投机倾向的现象。决策心理学也将情绪纳入决策的研究,并且它指出在实施决策阶段,人们并非完全依靠决策产生的收益和带给自身心理上的愉悦度来进行分析判定。Simon(1956)[3]首次提出了有限理性这一学说并且他指出有限的资源和人的认知不可能完全理性。从认知性偏差的角度来看,投资者情绪是一种基于个体认知能力有限性的信念,也可以称作为投资者信念的异质性。Barberis,Shleifer 和 Vishny(1998)[4]、Edwards(1968)[5]等人在其著作中分别指出投资者的非理性将会对其投资信念与价值取向产生一定的影响。他们以心理学理论为基础,用错误定价来解释投资者情绪,他们认为投资者面对不断更新的市场信息,会倾向于依赖旧的信息,这种问题会带来反应不足或者反应过慢,这也被称作投资者的保守主义。国内学者中也有相应的研究,其中薛斐(2005)[6]和刘超、韩泽县(2005)[7]将投资者情绪定义为一种“基于情感的判断”或“基于情感的信念”,是由投资者在认知上的偏差而生的投资信念。产生这种信念系统性偏差的主要原因是由于投资者受认知活动的约束。本篇文章对于投资者的情绪定义有如下解释:投资者情绪产生于投资者在现实经济活动并会产生对未来预期的非理性偏好,进而形成资产误定价,并且会带来管理者投资决策的迎合倾向。

.......

2.2 关于投资者情绪对企业投资行为影响的文献综述

历年学者大都选用两种方式来研究投资者情绪对上市公司财务行为和资本市场的影响,这两种方式分别为:“自下而上”的研究和“自上而下”的研究。“自下而上”主要是通过从个体投资者情绪偏差为出发点,探究这些偏差怎样致使定价出现错误,这类探究方式主要是研究上市公司微观层面投资者心理偏差产生的影响。“自上而下”这种研究途径重点在于从宏观层面上来看投资者心理偏差怎样施展作用,比如对于上市公司股票的收益和信息披露带来的影响,并且对受到影响较大的企业进行分析。目前,有关投资者非理性对上市企业的影响分析尚属于萌芽状态,基本理论较少。下文中将从国内、国外两个方面的研究现状来论述投资者的非理性对上市公司投资行为的文献资料。美国学者Merton和Fisher (1984)[20]等人在全球范围内首次研究了投资者的非理性对上市公司投资水平的影响,他们研究了股市和上市公司投资行为之间的联系。他们发现在对宏观经济进行研究的过程当中应该将股市对上市公司投资决策的影响因素考虑在内,并且应该花更多的精力来关注股市当中股票的价格波动。他们探究了股东权益回报率(ROE)在上市企业投资和资本成本中所发挥的作用,他们指出倘若股东的真实收益率远高于其要求的回报率,那么此时上市企业的决策层就应当持续增加资金投入直至收益率等于边际产出。这就直接证明了股市的剧烈震荡影响上市公司的投资行为。然而美国另外三名学者 Vishny、Shleifer 和 Morck(1990)[21]等人却提出完全不同的观点,他们通过大量的证据表明股市并不是完全受信息因素的影响而且投资者的非理性能对股票的价格带来影响。他们经过对上市企业微观层面和宏观的数据分析得出,股票收益与投资增长率表现为线性直线关系。他们指出,上市公司的投资行为主要受信息因素的影响,股市对上市公司的投资行为影响不大。

............

第三章 理论分析及研究假设.........15

3.1 投资者情绪及企业投资行为的涵义.....15

3.2 投资者情绪对企业投资行为影响的作用机理.........16

3.2.1 股权融资渠道的作用机理..........16

3.2.2 理性迎合渠道的作用机理..........18

3.3 投资者情绪对企业投资行为的影响的理论分析.....19

3.4 研究假设的提出.......21

第四章 投资者情绪对上市公司投资行为影响的实证研究...........22

4.1 样本选取和数据来源.........22#p#分页标题#e#

4.2 主要变量的选择和操控性定义.............22

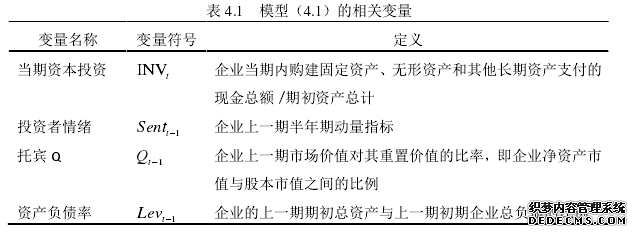

4.2.1 投资者情绪....22

4.2.2 企业投资行为..........23

4.3 投资者情绪对上市公司投资行为影响的实证检验...........24

4.4 投资者情绪对非效率上市公司投资行为的影响实证检验.........28

第五章 研究结论和政策建议.........35

5.1 研究结论 ........35

5.2 政策建议 ........35

第四章 投资者情绪对上市公司投资行为影响的实证研究

4.1 样本选取和数据来源

本文将理论分析和实践调查相结合,对中国深圳证券交易所在 2006 年到 2015 年之间的上市公司资料进行分析,之所以选择这一样本区间是因为本文的实证部分将采取面板数据的模型,因而选用 10 年较长的时间长度。我国股票市场的运营情况会直接影响投资者的投资积极性并导致实际股票价格的波动,从大量的资料分析以及数据整理中可以看出,在半年的时间段内,这三者之间的影响较为明显,如果超过了半年就会出现相反的发展趋势,因此为了掌握我国股票市场的价格波动,本文站在宏观的角度,以六个月为时间跨度,了解投资者个人情绪与投资行为之间的相关性。本文对初始数据进行了剔除:首先,剔除了所有 ST 及*ST 的企业。这些企业的财务状况较差,会对数据处理结果的准确性产生影响,因此本文剔除了这一部分的数据;其次,我们剔除了所有金融机构企业。与非金融类的企业相比,金融类的企业的经营方式和投资方式都有所不同,这会对研究结果的可靠性产生一定的影响,因此本文剔除了这一部分的数据;再次,为了达到数据的准确性,本文将剔除一些财务数据不完整的数据;同时为了尽量减少各种外部不确定性因素的影响,本文对不同的变量进行了连续性的分析。万得数据库(Wind)是本文搜集初始数据的重要来源,在完成资料搜集工作之后,针对本文研究的课题进行整理。其他数据来自国泰安数据库。另外还查询了企业的年度财务报表。其中,数据的整理采用的 EXCEL 软件,实证部分采用 Stata 软件进行处理分析。

.........

结论

本文利用中国深圳证券市场 2006-2015 年的上市公司为初始样本,并对数据进行整理和筛选得到 317 家上市公司样本,以半年期的动量指标作为投资者情绪的代理指标,借鉴往年学者的研究模型,对本文基于理论分析的基础上提出的研究假设,通过实证研究先后解决了两大问题:一是投资者情绪是否对上市公司投资行为产生影响?并且影响是怎样的?二是针对现实资本市场中出现的企业投资非效率的状况,具体分析投资者情绪的不同会对这些上市公司投资行为的影响如何?最终得出了如下的结论:⑴对于问题一,我们得出的结论是:在上市公司中,投资者情绪会直接影响公司的投资行为,并且两者呈现着较为明显的正相关关系。如果投资者情绪较为积极,那么就会促使企业管理者形成较为乐观的决策态度,积极扩大项目投资范围和规模,并且选择投资回报率较高的投资项目。相反,如果投资者对资本市场较为悲观,缺乏投资的积极性,那么管理者就会采取紧缩性的投资策略,尽量控制投资规模和水平,甚至会放弃原本即将落实的建设项目。⑵对于问题二,我们得出的结论是:由于资本市场中存在的不完全信息、委托代理以及企业自身制度缺陷,企业的投资决策行为往往并不完美,会出现投资过度或者投资不充足的现象。针对资本市场中存在的非效率投资状况的上市公司,不同投资者情绪对上市公司投资行为带来的影响具有双面性(积极或者消极)。具体来说:一方面,针对企业出现投资不充足的情况时,高涨的投资者情绪会促使企业管理者采取乐观的投资策略,增强投资规模和力度,从而有利于缓解投资不充足的情况,促使企业的投资效率接近最优水平;而市场中出现低迷的投资者情绪将会使企业管理者盲目追逐市场情绪,导致管理者出现短视投资行为,采取紧缩性的投资策略,致使企业的投资非效率情况更加恶劣,影响企业的长期利益。另一方面,针对企业存在投资过度的情况,当市场中投资者情绪低沉惨淡时,市场情绪传达的正确信息会被企业管理层采纳吸收并且会适当缩减企业投资项目规模,放弃原本即将展开的建设项目,最终使得企业投资过度的情况逐渐转缓,使企业投资效率逐渐转好;而当市场中出现了高涨的情绪时,企业管理者往往会因为认知偏差等因素采取不利于企业长期发展的投资行为,加大项目投资力度和规模,恶化企业投资状况。

..........

参考文献(略)