摘要: 随着金融资产总量的迅速增长, 金融资产价格变化对宏观经济的影响日益上升。本文在传统宏观经济理论的基础上, 将可交易金融资产置入宏观经济模型之中, 建立了 FM-IS-LM 一般均衡模型, 并以此模型对金融资产膨胀、金融资产危机进行了系统化的讨论。这一研究的最重要价值在于把握金融资产膨胀、金融资产危机和实体经济波动的内在联系, 提高宏观经济政策的完备性和有效性, 避免金融危机在中国再现。

关键词: 金融资产危机; FM-IS-LM 一般均衡模型

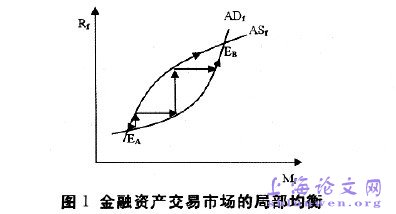

目前, 在金融资产价格及其对于宏观经济影响的研究中, 金融资产价格常常是作为一个外生变量而被引入的, 着重于分析它对实体经济变量的影响, 这就使得金融资产价格游离于经济理论与经济政策制定视野之外, 而显现出一种无足轻重的地位。根据对现实经济体系的分析, 本文将在传统经济理论模型中加入可交易金融资产, 从而建立包含可交易金融资产的一般均衡模型(FM-IS-LM 模型)。一、包含可交易金融资产的宏观经济模型为了能对金融资产价格变化及其对于经济的影响做出全面的分析, 我们将可交易金融资产引入传统经济模型, 建立一个包含有三个市场: 金融资产交易市 场 、货 币 市 场#p#分页标题#e# 和 商 品 市 场 的 一 般 均 衡 模 型 。(一)局部均衡分析1、对于金融资产交易市场的分析。首先, 金融资产价格的动态特征。在短期内金融资产价格变化常常表现出正反馈特性。即金融资产价格出现初始上升后, 金融资产收益率提高, 原有的均衡被打破, 于是货币总量将进行再配置, 一部分资金将流入到金融资产交易市场, 推动金融资产价格进一步上升和数量进一步膨胀, 与此同时, 这种资金再配置可能导致实体经济陷入紧缩状态。这时如果货币当局依据传统经济理论, 增加货币供应意图刺激实体经济复苏, 则由于金融资产收益率超过实体经济投资收益率, 增加的货币会主要流向金融资产交易市场#p#分页标题#e#, 致使金融资产膨胀进一步加剧。因此, 金融资产需求函数 ADf 和金融资产供给函数 ASf 的形态分析表明, 金融资产需求函数 ADf 曲线在短期内呈现向右上倾斜的特征(见图 1 中 ADf)。金融资产供给函数在短期内也表现向右上倾斜的特征(见图 1中 ASf)。但是在长时期看, 金融资产价格变化表现出负反馈特性。其主要原因在于货币的过度扩张也是有限度的, 当货币扩张减速, 流向金融资产交易市场的资金也将减速以至不足以支撑金融资产价格的进一步增长, 这时对金融资产的预期收益率将会发生反转。

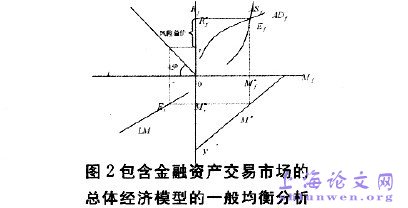

这样, 当金融资产交易市场达到局部均衡时( 见图 1), 表现为多重均衡。即: ADf与 ASf至少有两个交点: EA, EB。其中 EA为低均衡点, #p#分页标题#e#通常对应着金融资产市场的低位盘整状态; 而 EB为高均衡点, 通常对应着金融资产市场的高位盘整状态。2、对于商品市场均衡的分析。模型继续沿用凯恩斯理论中的 IS 曲线分析方法。即: 当点(i, y) 位于 IS 曲线上时商品市场的供需达到均衡。3、对于货币市场均衡的分析。由于可交易金融资产的存在, 对于货币市场均衡的分析需要进行较大的扩展。在传统宏观经济理论中, 并非没有纳入金融资产的存在, 但是它将投资者的投资动机仅限于金融资产的持有收益, 而未能考虑金融资产交易带来的资本利得所引发的交易动机, 因此, 其模型中的金融资产实际上等同于不可交易的金融资产(存款)。这就使得投资者的投机动机仅仅与利率变化有关, 而与其交易价格变化无关。因此, 在传统经济理论中, 货币需求仅与产出和利率有关, 而与金融资产交易价格无关。即:(1)在这种假设下, 当利率 i 下降时#p#分页标题#e#, 货币的投机需求下降, 货币从不可交易的金融资产中流出, 进入实体经济, 推动实体经济增长; 当 i 上升时, 货币的投机需求上升, 货币从实体经济中流出, 购买不可交易金融资产, 同时实体经济增长减速。但是, 随着可交易金融资产的迅速发展, 金融资产交易价格变化所带来的资本利得对于投资者的投资动机产生的影响日益加大。这种情况下, 投资者对于金融资产的投资动机不再仅仅取决于持有收益, 而且还取决于交易价格变化带来的资本利得收益。即:为了分析方便, 对于 L2做进一步的分解: 将其分解为投资于不可交易金融资产的货币需求和投资于可交易金融资产的货币需求 L3(Rf)。因此, 考虑到投资可交易金融资产的货币需求,货币需求函数扩展为:(2)在这种情况下, 货币需求函数的变化趋于复杂。当利率 i 下降时, 一方面投资于不可交易金融资产的货币需求#p#分页标题#e# L2(i)下降, 资金从不可交易金融资产市场流出; 另一方面利率 i 的下降推动了金融资产价格的上升。由于可交易金融资产投资的资本利得收益率的上升时滞短于实体经济投资收益率的变化, 这使得投资于可交易金融资产的货币需求 L3(Rf)快速上升, 吸引资金进入金融资产交易市场。相反, 当利率 i 上升时, 利率 i 的升高迫使金融资产交易价格下降, 可交易金融资产的资本利得收益率急剧下降, 金融资产交易对货币的需求 L3(Rf)下降, 资金将从金融资产交易市场流出, 其既可能流向不可交易金融资产, 也可能流向实体经济。对于货币市场变化进行动态分析, 可以进一步看到这种复杂性。设定初始时, 货币市场处于均衡状态下: L(·)=MS对(2)取全微分, 有: (3)考虑货币供应的外生性, 假设 MS#p#分页标题#e#不变, 则:(4)其中, Ly>0, Li<0, LRf>0。1)考虑短期内产出 y 不变( dy=0) , 因此, 实体经济的货币交易需求不变, 即 dL(y)=0。所以有:, 因此, 在短期内产出不变条件下, 货币需求曲线斜率大于 0。2) 如果利率 i 不变: di=0, 则,因此在利率不变条件下, 货币需求曲线斜率小于 0。3)如果金融资产收益率 Rf不变, dRf=0 那么(2)简化为传统经济模型: , 即: 在金融资产收益率不变条件下, 货币需求曲线斜率大于 0。#p#分页标题#e#(二)一般均衡分析———FM-IS-LM 分析为了对于包含金融资产交易市场总体经济进行一般均衡分析, 首先建立关于金融资产交易市场、商品市场和货币市场的供需函数和均衡条件。1)对于金融资产交易市场。购买方意愿主要与可交易金融资产收益率 Rf和可交易金融资产市场中的货币存量 Mf有关, 表示为:(5)出售方意愿也主要与可交易金融资产收益率 Rf和可交易金融资产市场中的货币存量 Mf有关, 但是函数关系不同。表示为:(6)均衡条件是购买方意愿和出售方意愿达到一致:(7)2)商品市场: 沿用传统经济理论模型。均衡条件: Y=E=C+I+G (8)3) 货币市场: 根据货币存量在不同市场间的配置, 对货币存量进行分解:(9)其中, Mr为存在于实体经济中的货币存量, Mf为存在于金融资产市场的货币存量。类似地, 对货币需求进行分解:(10)货币市场的均衡条件是货币供需均衡:(11)其次, 为了与#p#分页标题#e# IS-LM 模型相比较, 在上述函数的基础上建立分析的 FM-IS-LM 框图(见图 2)。

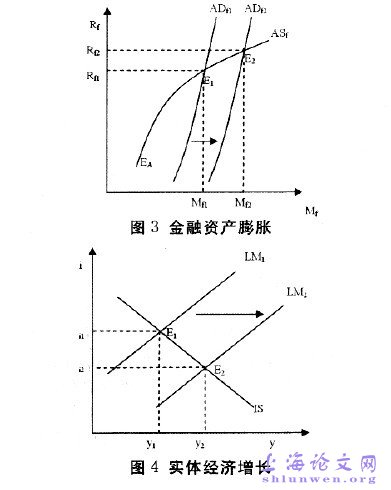

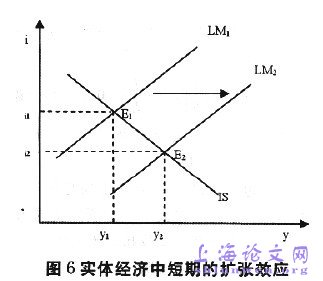

在图 2 中我们可以看到, 当金融资产交易市场达到均衡状态 Ef时, 金融资产收益率的均衡值为 R*f, 金融资产交易市场中的货币需求为 M*f; 如果同时货币市场也达到了均衡则均衡态为 RS, 对应的实体经济货币需求为M在 M*r确定的条件下, 实体经济中的均衡态 Er决定了相应的产出, 于是由 LM 曲线确定了相应的均衡利率为 i*。在第二象限中, 通过 45°线将 i*折射到 Rf轴, 可以看到#p#分页标题#e# R*f在 i*与之间存在一个差值, 这通常就是金融资产的风险溢价。二、金融资产膨胀、金融资产危机与 FM-IS-LM 分析1、实施宽松货币政策的一般均衡时序分析。当央行采取宽松货币政策 (降低利率 i 和增加货币供应量 MS), 在短期内由于金融资产收益率与实体经济收益率动态特征的响应时间差异, 先是金融资产收益率迅速上升, 而实体经济的收益率并没有明显变化。在金融资产交易市场上, 金融资产收益率的提高拉动金融资产需求函数 ADf曲线向右移动, 均衡由 E1向右上方移动到 E2。金融资产收益率提高到 Rf2, 而同时吸引更多的资金流入到金融资产交易市场, 因此,金融资产交易市场的资金由 Mf1上升到 Mf2(图 3)。这一变化对于实体经济的影响由于各国金融资产规模的不同和金融资产膨胀的程度差异, 可能存在两种不同的情况:1) 如果货币供应量 MS的增量△MS多于金融资产交易市场上的资金增加量△#p#分页标题#e#Mf, 则有一部分资金流入到实体经济之中(△Mr=△MS-△Mf>0)。这使得实体经济中 LM 曲线向右移动, 而短期内 IS 曲线不变, 于是导致利率进一步降低, 产出由 Y1增加到 Y2。在这种情况下, 不仅存在金融资产膨胀, 而且实体经济也出现增长, 即出现双增长状态(见图 4)。

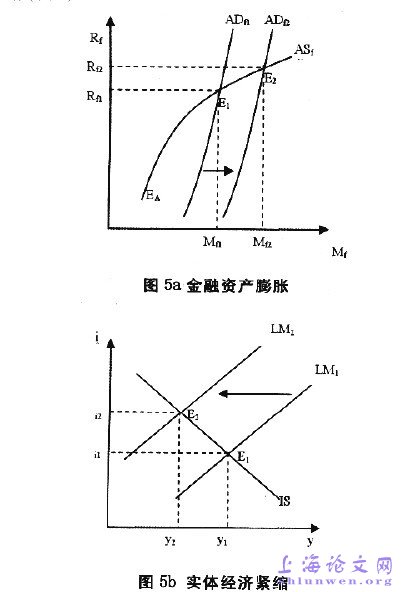

图 6 实体经济中短期的扩张效应利率的进一步下降和货币供应的进一步增加所引致的内生性宽松效果刺激金融资产收益和金融资产市场资金存量进一步增加。金融资产需求函数进一步向右移动。这时金融资产收益率进一步上升, 而金融资产交易市场中的货币存量也由此增加。从长期看,金融资产价格变化服从负反馈机制。经过一个较长时期,供给进行调整,IS曲线向右移动,在实体经济中产出增加,同时利率上升。利率 i 的上升通过信号效应和货币供应量的内在紧缩导致下降,这使得金融资产交易价格出现下降,金融资产收益率也随之下降。由于金融资产价格变化的不同会导致实体经济出现两种不同的情况。一种情况是金融资产收益率出现缓慢而持续的下降, 这会导致资金逐渐从金融资产交易市场流出, 进行实体经济的投资和消费, 从而促使实体经济中投资需求迅速上升, 拉动实体经济增长和物价上涨。经济体表现出金融资产紧缩和通货膨胀并存的状态。另一种情况是, 金融资产价格突然崩塌。金融资产需求函数曲线大幅下跌, 金融资产需求意愿急剧萎缩, 金融资产价格出现无量空跌, 致使金融资产市场内的资金无法撤出#p#分页标题#e#, 同时企业财务状况恶化, 银行出现大量坏账,这就造成货币供给内生性急剧减少。这种情况下, 一方面为了避免出现流动性危机银行被迫收缩信用, 不仅从金融资产交易市场流出的资金没有进入实体经济而是停留在银行体系内形成超额准备, 而且即便是货币当局为了摆脱这一局面所增加的货币投放也会因为银行急于增加流动性而失效。另一方面, 企业由于自身财务状况恶化和银行信用紧缩的双重影响, 投资需求急剧下降, 居民消费也由于消费信贷的压力而下降。2、实施紧缩货币政策的一般均衡时序分析。金融资产交易市场的变化对实体经济的影响, 由于资金流向结构的不同又分为两种情况:1)第一种情况。如果货币供应量的总体减少量大于金融资产交易市场资金的减少量, 那么在实体经济金融改革中, LM 曲线左移导致产出减少, 物价下降, 同时利率升高。因此就会由金融资产紧缩导致实体经济紧缩而出现“双紧缩”状态。2)第二种情况。如果货币供应量的总体减少量少于金融资产交易市场资金的减少量, 这意味着从金融资产交易市场中流出的资金有一部分流入到实体经济中, 于是实体经济中的增量资金推动 LM 曲线右移,出现产出增加, 物价上涨, 同时利率逐步下降。实体经济逐渐进入复苏甚至通货膨胀状态, #p#分页标题#e#即由金融资产紧缩导致出现轻度通货膨胀。在中短期动态特征上, 金融资产价格变化表现出正反馈效应。在实施紧缩货币政策的初始时期, 金融资产交易市场的资金减少较慢、较小。这时总货币存量的减少远大于金融资产交易市场的流出资金, 因此在实体经济中也有相当一部分资金流出。在实体经济中, 由于货币存量的减少,LM 曲线左移; 而在短期内 IS 曲线变动很小, 于是产出由 y1减少到 y2, 同时利率由 i1上升到 i2。由于利率的升高和产出的下降, 货币供应量将会进一步减少, 从而内生性地推动金融资产紧缩状态受到强化而加剧。金融资产需求函数曲线进一步左移,同时收益率进一步下降。金融资产收益率的长期时序特征表现出负反馈效应。经过较长时间后, 实体经济供给进行调整, IS曲线向左移动, 利率 i 逐渐下降。在金融资产交易市场上, 金融资产收益率重新开始上升, 金融资产交易市场中的资金逐步增加, 推动曲线开始右移。

参考文献:

[1]#p#分页标题#e#易纲, 王召.货币政策与金融资产价格.经济研究,2002;3

[2]凯恩斯.就业利息与货币通论.商务印书馆,1983;3

[3]Filardo, Andrew J, 2000, “Monetary Pol-icy and Asset Prices”, Federal Reserve Bankof Kansas City, Economic Review, 3rd quarter,11-37

[4]Lettau, M. and S. Ludvigson, 2001,“Understanding Trend and Cycle in Asset Val-ues: Bulls, Bears, and the Wealth Effect onConsumption”, Working Paper, Federal ReserveBank of New York

[5]Mishkin, F.S, 2001, “The TransmissionMechanism and the Role of Asset Prices inMonetary Policy”, NBER working paper 8617