摘要:金融危机是金融系统发生紊乱导致的全面经济衰退。从金融系统出现紊乱到经济全面衰退存在一系列的过程与环节,所有这些过程和环节的集合即为金融危机的传导机制。概括而言,金融危机的传导机制涉及到金融系统、投资和消费、实体经济部门、社会信用等各个层次,是一种综合效应,它包含着凯恩斯效应、威克塞尔效应、财富效应和资产负债表效应。也正因为这一点,金融危机通常给当事国带来严重后果——衰退程度加深,持续时间更长。

关键词:金融危机 传导机制 金融

据世界银行和国际货币基金组织(I M F)的统计,近二十年有9 3个国家曾遭受过系统银行危机的冲击(Caprio and Klingebiel,1996,1999)。自20世纪90年代开始,世界银行和I M F就对金融危机的扩散机制进行了研究,并取得了大量成果,但对一国内部金融危机如何传导却基本上忽视了。

对此,凯恩斯、威克塞尔、庇古和费雪从不同的角度加以了阐述,本文将在此基础上对金融危机传递机制给出一个综合性解释。

一、金融危机的投资渠道影响——凯恩斯效应凯恩斯效应是凯恩斯在其著作《就业、利息和货币通论》中最早提出,用来描述货币供给量变动后,最终对投资产生影响的一系列过程和环节,后由托宾(Tobin,1956)进一步加以发展。

在凯恩斯的分析中,凯思斯使用了某些简化假定,即假定所有的金融资产都可以划分为货币资产和非货币资产(用债券来代表)。这种区分的一个重要依据在于,持有货币(具有完全的流动性和灵活性)是不能为所有者带来利息收入的,而持有债券则能为所有者直接带来收益。进一步的简化是假设只存在一种永久性债券。由于货币与债券都是金融资产,在财富供给既定的情况下,就存在着如何决定货币与债券持有结构的问题。托宾对凯恩斯货币理论的发展就是运用资产组合理论对消费者的货币需求做出了分析,并得到了著名的“平方根公式”。

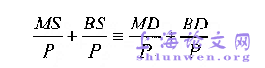

在任何时点,金融资产的社会存量是既定的,由于持有财富的形式只有两种——货币与债券,从而实际财富W/P必等于每个人的货币存量M S/P和债券存量B S/P。从全社会来看,所有的金融资产都是“名花有主”的,金融市场的均衡意味着金融资产存量必定等于金融资产需求。这个恒等式即:

根据瓦尔拉法则,货币市场的均衡必然意味着债券市场也是均衡的。因而对整个金融市场的考察可以简略为对货币市场的考察,凯恩斯正是这样做的。#p#分页标题#e#

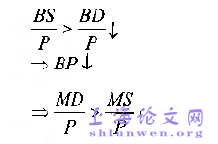

凯恩斯效应的核心有两点:一是在货币市场发生变动的情况下利率会如何变动;二是利率与债券价格之间的关系如何。在《通论》中凯恩斯反复强调,货币的投机需求来自于人们对未来利息率变动预期的不确定性,从而不能准确地判断债券的市场价格。这种对未来预期的不确定性,使人们产生了对货币的投机需求。当人们预期利率的变动(例如上升)会使持有的债券遭受资产损失时(价格下跌),人们将抛售债券持有货币。通过这种认识,凯恩斯实际上将货币市场的利率与债券市场的价格联系了起来。货币的投机需求与利率呈反向变动,利率又与债券价格呈反向关系。托宾在凯恩斯分析的基础上,运用资产组合理论不仅证明了货币的投机需求与利率呈反向关系,而且与货币的交易需求也呈反向关系,这就为宏观经济学中的货币理论打下了基础。虽然凯恩斯效应主要用于说明货币政策的外部传导机制,如果把凯恩斯—托宾的分析提升到对资产需求这样一个高度来认识,凯恩斯效应就具有了一般性。它同样说明了金融系统扰动是如何改变人们的金融资产持有结构,从而对整个经济活动产生影响的。例如,当金融资产的预期收益率下降,债券市场首先会出现失衡,接着货币市场出现失衡,即:

由于债券供给量超过债券需求量(整条曲线发生了移动),导致债券价格B P下降;由于货币需求超过货币供给以及B P下降,两者综合的作用是导致利率r上升。这种上升趋势会一直持续到货币市场与债券市场重新达到均衡为止。市场利率的上升将导致间接融资的减少,而债券价格的下降将导致直接融资的减少,通过投资乘数,又会成倍地放大为G D P的减少,形成金融危机。

上面的分析虽然只涉及到两种资产——货币和债券,但实际上它可以推广到存在n种资产的情况,结论仍不会改变,因为它除了增加技术难度以外,理论上并没有发生变化。

通过上面的分析就不难理解为什么货币主义会把金融危机理解为一种货币危机,认为金融危机必须具有两个特征:银行恐慌和货币紧缩。不具备这两个特征的“金融危机”实际上是一种“假金融危机”(Schwartz,1 9 8 6)。显然,货币因素有可能是形成金融危机的一个重要条件,但这种因素受到政府宏观政策的影响,并不是经济系统本身的内在动因,它虽然重要但不是核心。把金融危机仅理解为货币因素形成的经济危机显然过于狭隘。#p#分页标题#e#

在凯恩斯效应中,冲击发生后,利率和债券价格发生变动,从而导致间接融资和直接融资的改变,但是这种社会总投资变动对实体经济部门和社会生产结构的影响仍然是不清楚的。也许就凯恩斯而言,着眼于总需求的研究使得这些具体环节可以忽略不计。然而,在研究金融危机的过程中,金融市场的扰动如何对实体经济部门造成影响,是必须考虑的重要问题。

而对这一点威克塞尔(Wicksell,1936)的研究为我们提供了很好的思路。

二、金融危机的生产结构影响——威克塞尔效应现代市场经济的一个本质特征是劳动分工的网络化和递进化。网络化实际上成为商品交换存在的基础,递进化则直接决定了整个社会的生产结构和产业结构,但两者都离不开投资,劳动分工的深化以投资为媒介,并总是以投资为先导。在一个以信用融资为主、追求利润最大化目标的社会,利率作为衡量投资成功与否的标准必然对国内和国外投资、一国不同部门的投资、相同部门不同企业的投资造成根本性的影响。这种影响会改变整个社会生产要素的配置,在各经济部门造成“扭曲”。正是这种“扭曲”实际上决定了一国经济结构的升级、新部门的兴起、旧部门的淘汰。

在经济发展时期,整个社会生产过程处于不断的延伸中,它表现为更多的中间过程和中间产品。当市场利率处于低水平时,由于新资本容易低成本获得,企业主也愿意延长生产过程。然而,企业主在增加资本存量的时候,并不关心市场利率下降是自愿储蓄的增加,还是银行信贷扩张所造成。利率的下降将鼓励投资,投资将从消费品生产部门转移到资本品生产部门,从资本品生产部门的下游行业向上游行业扩散。

因而市场利率的变动实际上会导致社会生产结构发生根本性变动。但是社会生产结构的根本性变动是一个长期缓慢的过程,并和日常的常规性投资混合在一起,也就是说企业主在进行投资时并不可能判断出这种投资是否符合社会生产结构的变动趋势,因而这种投资必然带有盲目性,社会生产资源的真正扭曲就是难以克服的。另一方面,投资扩张导致的生产结构变动并不必然带来社会消费结构的相应变动,投资导致的暂时收入增加并不必然导致消费的相应增加,通常消费的变动要小得多①。此外,收入可能实际上升但由于存在时滞,收入上升的速度赶不上生产上升的速度,消费相对社会生产进一步收缩。消费的收缩导致社会储蓄在短期内增加,从而在一定程度上维持了社会初期投资扩张所需要的资金。在威克塞尔的理论中,价格水平的持续上升(货币供给量增加)导致实际利率下降,从而造成了一种“强迫性储蓄”,这种强迫性储蓄为社会信用的进一步扩张提供了最初的资金来源,并使生产资源转移到资本品的生产。#p#分页标题#e#

然而,投资扩张和生产结构变动的过程不可能无限制地进行下去。当市场利率发生逆转(上升)又会导致完全相反的结果。为什么利率会上升?这有可能来自于实际生产领域,例如当生产结构由于过度投资而日益重型化时,进一步投资会变得更加困难,一方面投资的预期收益率下降,另一方面是企业信贷增加却没有相应的储蓄增加;或有可能来自于政策因素,通货膨胀压力使得货币当局不得不紧缩银根,或是政府实行财政赤字政策,发生挤出效应;还有可能是由于金融市场发生变动,例如金融资产价格泡沫破灭、社会化风险恶化和投机过度;也有可能是以上这些因素综合作用的结果。利率的上升将会终结投资扩张带来的经济繁荣,导致经济衰退。

对前面分析的凯恩斯—威克塞尔效应,我们可以总结为下面这个传导机制:

金融市场扰动→利率→投资→社会生产结构变动和社会总产出变动在上面这个机制中,金融市场扰动通过凯恩斯效应影响投资支出,通过威克塞尔效应影响实体经济部门的生产结构,因而从总需求和总供给两方面对经济造成影响。但是这种变动对消费(总支出的重要组成部分)有什么影响仍不清楚,而财富效应对此则给出了一定的说明。

三、金融危机的消费影响——财富效应传统经济学假定货币供给和财富之间存在因果关系,货币数量增加社会的净财富随之增加,财富的增加又导致社会总支出的增加。上述过程就被称为财富效应。根据传统经济学,财富效应主要通过货币市场、资产市场和商品市场三个途径来影响总体经济。

在对财富效应的分析中,有两点必须注意:一是把财富的增加归因于货币的增加显然是错误的,但它揭示的现象却可能是正确的。二是财富效应的原因可能是多样的,并不一定只是货币供给量变动这一单一因素。这里我们的分析主要集中于财富效应的资产市场途径。

2 0世纪8 0年代以来,随着金融一体化的发展,各国出现了日益庞大的金融资产。其原因在于:一方面随着家庭财富的增加,如何通过有效的资产组合实现更大的收益这种要求变得越来越急迫,从而产生了对金融资产的大量需求,公共投资机构大量出现。另一方面,企业出于融资成本和分担风险的考虑,客观上也需要更为多样与灵活便捷的金融工具,这种需求直接导致了场外交易(O T C)的巨大发展和纳斯达克(N a s d a q)系统的建立。有需求就有供给,金融资产的迅速扩张实际上带来了明显的信用扩张效应。例如,1987年美国衍生物市值大致等于美国G D P的9 0%左右,而到了2000年已是美国GDP的8~10倍②。在1980年以前道·琼斯指数低于1000点,到1990年指数上涨到3000点左右,到2000年指数上涨到12,000点,在20年的时间里美国股市的市值翻了1 2倍。其他的发达国家和一些新兴工业国情况也大致如此,各国金融资产的市价通常在G D P的数倍之上③。财富巨大增加的同时,消费也在以较高速度增加。Case、Quigley和Shiller(2002)考察了1 4个发达国家股票和房地产最近2 5年的历史数据,得出的结论是,消费对收入的反应系数为0.66,股市为0.02,房地产为0.1 3,股市和房地产之和为1 5%,财富效应明显。根据生命周期理论,尽管财富的边际消费倾向很小,但由于金融资产庞大,对国民经济的影响也必然非常大。如果按照金融资产市值等于美国G D P的4倍计算,那么金融资产的大幅下降必然带来消费的较大下降,G D P将会下降3%~4%(美国潜在增长率为2.2 5%)④,形成金融危机。此外,资产收益率和市场利率变动也会带来相应的财富效应。由于资产价格是资产收益率与市场利率的比值,因而收益率和利率的变化会从成本方面影响金融资产的需求和供给。这一点在凯恩斯效应中实际上已经涉及到,这里不再赘述。#p#分页标题#e#

四、金融危机的信用影响——资产负债表效应市场经济是一个以信用融资为主的经济,不确定性根源于对投资的未来水平和收益的预期,以及银行和商业者的主观决策。显然,这种不确定性有可能是人为的(道德风险和逆向选择),也有可能生产于自然因素。在信用融资领域内,为了对付信贷中的不确定性,一个行之有效的手段就是采取资产抵押。对于企业而言,充当抵押的资产可以是净资产值,也可以是未来利润流。具体而言,社会信用的资产负债表效应主要体现在三个方面:金融部门的资产负债结构,非金融部门的资产负债结构,以及利率—信息不对称的互动关系。

(1)当金融市场出现不利冲击,例如股市崩溃、国际投机冲击、社会化风险恶化等,首先会使金融部门的资产负债结构恶化。一旦出现这种情况,银行要保证自身的安全性和流动性,不外乎两种选择:要么削减信贷,要么尝试筹集资金。在宏观环境不利、金融部门资产负债表恶化的情况下,金融机构很难获得足够的资金或是以合理的成本筹集到所需资金,结果只能削减信贷。金融机构削减贷款又会导致更加不利的宏观环境,使金融市场的融资功能进一步丧失。金融部门资产负债表的恶化也直接导致了两个后果:利率上升和物价水平下降。利率上升和物价水平下降又会进一步恶化资产结构,造成更为严重的信贷收缩。

(2)对于非金融部门,企业的资产负债表状况对整个经济的影响是基础性的。如果企业的资产负债表恶化成为一种普遍现象,就会加重金融市场上的逆向选择和道德风险,导致信贷收缩。当企业违约时,由于贷款者对抵押品拥有处置权,通过出售抵押品可以有效减少因借款人逃债造成的损失。抵押品的质量越高,贷款者获得的赔偿越多,借款人逃债遭受的损失也越大,因而非金融部门资产负债表的好坏(抵押品的质量高低)直接关系到银行贷款的安全程度与借款人机会主义动机的强弱。但如果企业经营不善,或是利率上升、股市崩溃,都可能造成抵押品的价值随之下跌,使得信息不对称问题变得更加严重。

在贷款中,企业资产净值通常起着与信贷抵押品一样的作用。如果公司具有较高的净值,即使出现无法偿还债务的情况,贷款者可以通过出售企业的净资产来最大程度地弥补贷款损失。由于股票等金融资产的价值取决于该资产未来利润流的贴现值,因而稳定的未来利润流是银行做出贷款决策的重要依据,但企业要获得稳定的未来利润流并不是一件轻松的事。在这种情况下,企业弄虚作假的动机不是减弱而是加强了。股票价格的大幅度下降会迅速减少企业净资产的市场价值,从而加剧金融市场上的逆向选择和道德风险(Bernanke and Gertler,1989;Calomiris and Hubbard,1 9 9 0),借款者更有激励从事机会主义行为。另一方面,贷款者面对社会化风险的后果也更加缺少保护。此时,银行的明智之举只能是减少信贷。信贷减少又会进一步导致利率上升。利率上升引起家庭与企业的利息支付增加,现金流量减少,直接导致消费和投资支出下降(Bernanke and Gertler,1995)。#p#分页标题#e#

(3)在利率—信息不对称的互动关系上二者呈现一种正反馈效应,彼此相互加强。因银行等金融机构是根据市场上高质量和低质量借款者的平均值来索取贷款利率,所以逆向选择问题越严重,银行索取的市场利率就越高;反之,利率的上升又可能导致更为严重的信息不对称问题(因为高风险的投资计划才愿意支付高利率)。可见市场利率的上升除与市场的资金供求有关外,还与市场上的信息不对称状况紧密联系。

由于贷款者认识到高利率意味着潜在借款者的低质量,出于安全考虑银行等金融机构又会逐步地收回他们的贷款和限制贷款的数量,这又会使情况变得更加严重。因此,利率的上升并不像传统经济学所认为的,一方面会增加信贷,另一方面会减少贷款需求,恢复供求平衡,相反会导致信贷供给减少,使信贷的供给与需求的差距不是缩小而是扩大。因此利率的迅速上升是促使金融不稳定的一个主要因素。高利率对于银行资产负债结构也有消极影响。银行的重要功能就是“借进短期款项和贷出长期款项”,银行资产负债结构的典型特点是资产项目的持续时间比债务持续时间长。因为利率增长会减弱长期持续资产的价值而提高短期债务的成本,因而利率上升会引起金融机构净资产值的下降。美国2 0世纪8 0年代中后期发生的一系列银行、养老基金的破产和拉丁美洲的债务危机、1 9 8 7年发生的纽约股市崩溃,都与里根政府为反通货膨胀而提高利率,最终导致金融机构净资产值下降有关。因而金融危机对社会信用的不良影响直接造成了社会信贷规模的收缩,利率上升又会进一步恶化这种趋势,最终使得金融市场严重丧失融资功能,形成金融危机。

五、简短的结论通过考察一国内部金融危机发生的传导机制,得出的基本结论是,金融危机的传导机制体现了一种综合效应。这种综合效应,暂且称为凯恩斯—威克塞尔—财富—资产负债表效应,它基本概括了金融危机的主要传导过程。一旦金融市场出现紊乱或冲击,通过凯恩斯效应、威克塞尔效应、财富效应和资产负债表效应,就有可能导致严重的后果:投资全面下降,各种生产性或“非生产性”活动全面收缩,国民经济经历严重衰退。这也说明了为什么金融危机对各国造成的危害会如此巨大,持续的时间会如此之长。

参考文献

[1]凯恩斯.就业利息和货币通论.北京:商务印书馆,1997.

[2]Bernanke,BenS.andMarkGertler.AgencyCosts,CollateralandBusi-ness Fluctuations.American Economic Review,1989,79:14~37.

[3]Bernanke,B.S.and Gerlter,M..Inside the Black Box:TheCreditChannel of Monetary Policy Transmission.Journal of EconomicPerspectives,Fall 1995,9,pp.27~48.#p#分页标题#e#

[4]Calomiris,Charles W.and R.Glenn Hubbard.Firm Heterogeneity,Internal Finance and Credit Rationing.Economic Journal,1990,100:90~104.

[5]Caprio,G.and Klingebiel,D..Bank Insolvencies:Cross-countryExperience.World Bank Policy and Research WP,1996:1574.

[6]Caprio,G.and Klingebiel,D..Episodes of Systemic and BorderlineFinancial Crisis.Mimeo,World Bank,1999.

[7]Case,Karl E,Guigley,John M and Shiller,Robert J..ComparingWealth Effects:The Stock Market Versus the Housing Market.NBERWorking Paper No.8606,https://www.nber.org,2001.

[8]Friedman,M.and Schwartz,A.J..A Monetary History of the UnitedStates.1867~1960.Princeton:Princeton University Press,1963.

[9]Hoggarth,G,Reis,R and Saporta,V..Costs of Banking SystemInstability:SomeEmpiricalEvidence.JournalofBankingandFinance,2002,26:825~55.

[10]IMF.World Economic Outlook,1998.

[11]James Tobin.The Interest Elasticity of Transactions Demand forCash.Review of Economics and Statistics,August 1956.

[12]Schwartz,A.J..Real and Pseudo-financial Crises.In Capie,F.andWood,G.E.(eds),Financial Crises and the World Banking System,London:MacMillan,1986:11~31.

[13]Wicksell,K..Interest and Prices,London:Macmillan,1936.