第一章 绪论

1.1 选题背景及研究意义

公募基金行业已经有 17 年的发展时间,可谓正处于朝气蓬勃的“年轻”时期。公募基金行业经历了从无到有,从产品类型单一到产品多样,从行业规模很小到市场规模足以影响资本市场的走势。根据天天基金网的资料显示,截至 2015 年第四季度,我国公募基金管理公司的数量达到 109 家,越来越多的公募基金公司加入到市场的浪潮中。而这些公募基金公司共管理着 2091 支公募基金,基金数量也达到我国基金行业历史中的顶峰。同时,众多的基金经理通过发挥自身的专业才能,为广大基金投资者提供服务。纵观我国公募基金十七年的发展道路,道路曲折而前途光明,现如今公募基金行业的发展来到了属于它的“黄金年代”。公募基金公司在我国发展的初期,由于历史的原因和人才的缺失,基金行业只能照搬国外的机制。起初,这些模式和机制可以适应市场的发展,但随着我国资本市场的进一步放开,很多因素制约着公募基金公司的发展。从宏观和行业因素分析,宏观经济中的通货膨胀和利率等因素以及行业中大批基金经理转向私募基金等因素,导致了公募基金管理公司的经营收益不稳定。另一方面,由于公募基金公司基金规模、基金费率以及投资集中度等影响因素,在短期和长期内都影响着公募基金公司的发展。公募基金管理公司具有理财专家的特点,其拥有大量专业的投资研究人员,拥有丰富的投资管理经验,且基金公司在信息收集上比普通投资者的优势较为明显。由于资金雄厚、分散投资风险,同时基金经理的专业能力较高,因此,基金管理公司在对市场行情、金融产品估值上的判断上,也比普通投资者更加准确和理性。由于基金行业独有的性质,以及投资者不断增加的理财需求,如何保护投资者的资金安全和投资收益,成为基金行业未来发展的重要课题。而基金管理公司是投资者资金的运作平台,但由于对公募基金管理公司收益及其影响因素方面,相关的深入研究较少,从而对普通投资者的投资需求带来了诸多不便。同时,随着资本市场的不断开放,基金行业逐步成为国家资本市场的重要基石,基金管理公司是维系资本市场和投资者的纽带。Z 基金管理公司等部分国内优秀投资基金公司,必将成为未来资本市场的重要领导者。

.........

1.2 国内外研究现状

通过查阅大量国内外相关文献以及相关书籍,一般会从基金角度出发,研究基金的规模、投资集中度,同时,也有部分学者从基金管理公司的视角看问题,包括基金管理公司的治理结构、基金经理的变动及其选股择时能力等等。相关研究表明,在影响基金管理公司业绩的各种因素中,基金规模一般都是首要因素。基金规模的大小,对基金本身的影响是显而易见的,因而间接地影响了基金管理公司整体的经营收益水平。但是不同的学者,对于基金规模对收益影响的结论,通常是结果的差异巨大。这主要是由于学者们所处的时期不同,同时,研究的地理位置的市场不同,以及比较分析的标准不同。Grinblatt 和 Titman (1989)[1]主要发现了规模大的基金比规模小的基金业绩反而低的问题,通过研究美国的基金市场,规模较大的基金存在的劣势主要在于,规模较大基金产生大宗的交易,从而使交易成本不断攀升,但是以詹森指数进行分析,最终发现规模小的基金在其他项的交易费用会远大于规模较大的基金。因此,规模小的基金在扣除相关的费用后,规模小的基金的收益并不明显高于规模较大的基金。Dermin 和 Roller (1992)[2]发现了基金业中出现规模经济的现象,通过对比法国基金市场中规模较大基金和规模较小基金的相关数据,进行实证后发现,规模较大的基金并没有显著发生规模经济的现象。但在规模较小基金和规模中型基金中,发现了规模经济的规律,其业绩一般随基金规模呈现先上升后下降的趋势。

........

第二章 Z 基金管理公司经营现状分析

2.1 Z 基金管理公司发展简介

2.1.1 Z 基金管理公司背景介绍

在实习期间,查阅了公司的相关背景资料。资料显示,Z 基金管理公司是中外合资的基金管理公司,由中银国际证券有限责任公司、中银国际控股有限公司和美林投资管理有限公司联合发起设立。其中中银国际证券有限责任公司占 67%的股权,中银国际控股有限公司占16.5%的股权,美林投资管理占 16.5%的股权。2004 年,中银国际基金管理公司第一只基金“中银国际中国精选混合型开放式证券投资基金”(163801)开始通过中国银行、中国工商银行、交通银行、签订代销协议的各大券商的网点和中银国际基金管理公司直销中心发售,该基金同时也在深圳证券交易所挂牌发售。2007 年,中银增长基金(163803)实施拆分,由于投资者申购踊跃,拆分当日规模就超过 100 亿份目标规模,百亿限额一日售罄。由相关资料显示,2008 年 1 月,中国银行股份有限公司受让公司原股东中银国际证券有限责任公司持有的公司 67%的股权和原股东中银国际控股有限公司持有的公司 16.5%的股权。公司原股东美林投资管理有限公司(MerrillLynch Investment Managers Limited)更名为贝莱德投资管理(英国)有限公司[BlackRockInvestment Management(UK)Limited]后仍为公司股东。公司中文名称变更为“中银基金管理有限公司”。同时,公司的英文名称变更为 Bank of China Investment Management Co.,Ltd.。公司完成上述变更后,持股比例发生变化。变化后的公司股东及其持股比例为:中国银行股份有限公司持股 83.5%,贝莱德投资管理(英国)有限公司持股 16.5%,如图 2.1 所示。

.........

2.2 Z 基金管理公司经营现状

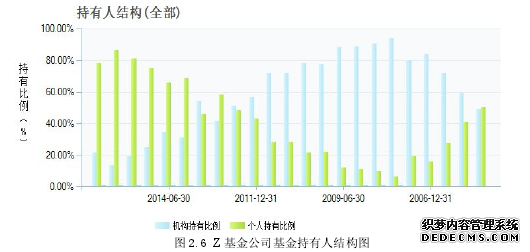

2015 年,我国的资本市场成为全球的关注焦点。这一年,资本市场跌宕起伏,投资者几家欢喜几家愁。Z 基金管理公司总体上来说取得了相对不错的业绩,但对 Z 基金公司业绩进行深入地分析后,发现了 Z 基金管理公司业绩增长中存在的问题,同时通过与国内主要公募基金横向比较后得出了 Z 基金公司的业绩排名。通过观察还发现,一部分公募基金公司能够顺势而为,积极把握投资机遇,然而还有一部分基金公司没有完全适应市场的风格转换,业绩堪忧,并没有向投资者交出一份令人满意的答卷,这也给 Z 基金管理公司提升经营收益给出了可供参考的对象。机构投资者和个人投资者的投资比例,显示了不同的投资风险偏好。在 2007 年,股票型基金曾经火爆一时,部分股票型基金甚至发行超百亿,个人投资者认购热情也非常高涨。而由于金融危机等事件的影响,到了 2008 年,股票型基金的发行成了无人问津的产品。同时基金持有人的投资比例则发生了明显转变。在 Z 基金管理公司实习期间,通过查阅公司公告,整理出基金持有人比例结构的相关数据。如下表所示,2007 年和 2008 年间,Z 基金管理公司持有人结构同样发生了转变,个人投资者的不理性和机构投资者的投资风格转换很有可能对 Z 基金管理公司的经营收益带来影响。截至 2016-06-30,Z 基金管理公司的持有人结构中,作为机构持有了 1,895.61 亿份,占总份额的 21.63%,个人投资者持有 523.19亿份,占总份额的 78.36%。

.......

第三章 Z 基金管理公司经营收益影响因素分析.........29

3.1 基金管理规模...........29

3.2 基金费率.........32

3.3 基金经理变动频率.............34

3.4 投资集中度.....37

3.5 其他因素.........39

第四章 影响 Z 基金管理公司经营收益因素的实证研究......41

4.1 模型的选择与建立.............41

4.2 样本的选取与数据来源.....41

4.2.1 样本的选取.............41

4.2.2 数据的来源与数据处理.............41

4.3 实证结果与分析.......44

4.3.1 回归结果.......44

4.3.2 实证分析.......45

第五章 提高 Z 基金管理公司收益水平的建议............ 47

5.1 合理控制 Z 公司基金规模,形成基金规模调节机制......47

5.2 增强基金经理投资水平,引进明星基金经理........ 47

5.3 投资潜力型行业,增强同业竞争能力.......... 49

第四章 影响 Z 基金管理公司经营收益因素的实证研究

本文从 Z 基金公司角度出发,并立足于 Z 基金管理公司的长期发展,通过分析比较 Z基金管理公司的经营收益,以此探究其影响因素,为公司的长期稳定发展提出科学的理论基础和对策建议。关于公司经营收益问题已有很多研究,但大多是针对整个行业的研究,缺乏针对性。下面就影响 Z 基金管理公司经营收益的影响因素进行实证分析,而本文主要选取基金类型、基金持有人投资比例、基金资金周转率、基金规模、基金费率、基金经理变动频率、投资集中度作为研究因素。#p#分页标题#e#

4.1 模型的选择与建立

回归分析法是一种应用非常广泛的数量分析方法。回归分析法侧重考察变量之间的数量变化规律,最后通过回归方程的形式描述这种关系。建立影响因素与相应变量之间的关系,并且一旦建立起回归模型,除了对变量的关系有了进一步的定量理解之外,还可以利用该模型通过自变量对因变量做预测。本文先利用 SPSS 软件,先使用 Pearson 相关系数和 Spearman 相关系数,研究影响因素与经营收益的相关性,然后以评价期 Z 基金公司经营收益率为因变量,以基金规模、基金费率、基金经理变动频率及投资集中度等影响因素为自变量进行回归分析,以建立多元线性回归模型。通过文献研究发现,一般选择的变量对基金公司经营收益的影响不一定是显著的,有的因素并无相关性。以评价期 Z 基金公司经营收益率为因变量,以基金规模、基金费率、基金经理变动频率及投资集中度等影响因素为自变量的多元线性回归分析法可以很好地选出影响较大的因素。

.........

结论

本文运用多元回归法,分析出影响因素的影响程度大小,并最终建立多元回归模型。本文的结论主要有以下几点:

1、由实证过程分析可得,在影响因素中,基金规模、基金经理变动频率、投资集中度是影响 Z 基金公司经营收益的三个主要因素。具体分析三个因素时,由于基金规模、基金经理变动频率的相关系数为正,因此这两个因素对 Z 基金管理公司的经营收益有正向的作用,而投资集中度的相关系数为负,所以投资集中度起的是反向作用。基金经理变动频率相关系数比较大,表明基金经理变动对 Z 公司经营收益带来了较大的波动,因此基金经理变动频率对 Z 基金公司具有较大影响。

2、基金费率没有进入实证模型,对 Z 基金管理公司的经营收益没有显著影响,相关性较低。这主要由于在较长的时期中,基金费率保持稳定,并没有较大的波动性。

3、本文认为集中投资策略之所以没有对我国股票型开放式基金产生正相关影响,主要是受市场指数影响。一般认为,证券市场周期、基金公司管理水平以及投资集中度是影响基金公司经营收益的三个主要因素。本文的研究不仅有在同一时期中的截面分析,还有在不同时期的比较分析,考虑了证券市场周期的影响,又通过相关性研究证实了集中投资对基金管理公司净值收益没有正相关影响。Z 基金公司管理水平主要体现在两方面:选股投资能力和运作成本的控制。本文研究发现,基金重仓股的业绩表现要好于市场平均收益,证明基金公司集中投资的重仓股为基金管理公司净值的增长做出了贡献;而另一方面,基金净值收益率却远远低于重仓股组合业绩,甚至低于市场指数的收益率。这就证明了采用集中投资策略的基金公司运作成本很高,抵消了重仓股带来的收益。

..........

参考文献(略)