第 1 章 绪论

1.1 选题背景和研究意义

股指期货作为风险管理工具,承担了将投资者对股票市场的预期风险转移至期货市场的功能。2017 年 2 月,中金所发布了股指期货交易限制政策松绑的公告,从日内限制、保证金及手续费、持仓数三大维度放开限制,股指期货市场的春天再度来临。此举针对的主要是 15 年股灾期间中金所实施的严格管控措施的解禁,有利于更好地发挥股指期货的功能性。随着股票市场逐步走向正轨,股指期货的松绑以及再次发挥应有的能量也成为市场共识。 2015 年对中国的金融市场来说是值得铭记的时刻,两大新品种股指期货上市半年即遭遇资本市场的风暴,摇摇欲坠。自 2014 年底开始,A 股市场不断上涨,上证指数在 4月末达到 4500 点。而作为股指的先行指标,股指期货透露出危险信号:投资者急于换手,交易量连创新高;然而市场沉浸在牛市的氛围中难以自拔。最终,监管层对场外配资的清理政策,引发了许多使用杠杆配资的投资者被强制平仓进而出现踩踏,股票市场由上半年的牛市,一下子堕入了熊市的深渊。6 月开始,A 股盘中动辄 10%的震幅频频出现,千股涨停又跌停,波动幅度惊人。 股指期货的合约价格也同步出现大幅下挫,仅 7 月 1 日期指尾盘的跳水的惨烈足以表明:中证 500 期指各合约全部跌停,沪深 300 期指跌幅高达 7.36%,上证 50 期指跌幅也超过 5%。中证 500 期指很快成了市场的焦点,IC1507 往往在现货即将稳定之时迅速滑至跌停,模式如下:市场往往在下午两点后大幅下挫,IC1507 率先发难,直接带动中证 500 成份股跌停,导致场外融资盘爆仓,场内两融的融资盘继续平仓,公募基金也随后被迫赎回。因为 A 股存在涨停板限制,之前跌停的股票已经丧失了流动性无法卖出,只能抛售眼下还未跌停的股票,连锁反应引发了市场大量跌停的出现。来自交易员的对冲策略产生了进一步的抛售压力,使市场充斥着绝望和恐慌。

...........

1.2 文献综述

由于股指期货在美国诞生,在世界各国蓬勃发展,国外对股指期货与股票市场的研究较为繁杂,多采取实证的研究方法。关于股指期货的研究,主要集中在期货与现货的价格影响、波动性影响和股指期货的监管探究等方面。有关股指期货与股票市场的价格互动影响,国外文献的对象选取、方法结论差异较大,主要得到的结论无非是以下几种:期货价格引导现货、现货指导期货价格、两市场彼此影响或是价格独立等。 股指期货在 1982 年诞生,第二年 Garbade 和 Silber(1983)便开始研究股指期货与现货关系,通过当时的实证数据他们得出,期货市场比现货市场价格要领先,较早提出股指期货具备价格发现功能[1]。无独有偶,Herbst、Mccormack 和 West(1987)选取了堪萨斯交易所的价值线指数和芝加哥交易所的标准普尔 500 指数作为数据样本,发现两个交易所存在细微差别:价值线指数的期货价格比现货领先的时间超过 15 分钟,而标准普尔指数的期货价格比现货领先大约在 8 分钟以内[2]。1987 年美国爆发了股灾,股指期货被指责为股市暴跌的元凶,很多学者对此开展了研究,像 Harris(1989)运用股灾发生前后标准普尔成分股的交易数据,剔除掉异常变动后,得出的结论依然是期货市场的价格领先于现货市场,股灾一说值得商榷[3]。Chan 和 Karolyi(1991)对世界范围内主要的指数期货与比期货合约更活跃的成分股加以分析,发现股指期货要领先于活跃的股票,证实了金融工具的先进性。随着技术的不断进步,学者们更倾向于改善计量模型,或将重点放在研究新兴市场股指期货发展[4]。Abhyankar(1995)借助 EGARCH 模型对标准普尔和富时 100 指数进行期现货研究,得出现货滞后 15-20 分钟的结论[5]。

...........

第 2 章 股指期货相关理论及实践

2.1 股指期货运行机制

套期保值是指投资者在现时(卖出)与现货交易方向相反、数量相等的合约,目的是在未来时刻卖出(买进)期货合约,从而覆盖现货市场价格波动的损失的交易行为。股指期货最初产生时,主要功能就是套期保值。各个国家或地区纷纷建设股指期货的原因,很大一部分是为了让机构或个人投资者在面临股市风险的时候,能够拥有转移的工具。针对股指期货市场,投资者可以选择多头策略或是空头策略:多头策略是指投资者对将来的预期为股市上涨,于是当前时刻选择购买股指期货合约,锁定将来购买股票的成本。若事后股票价格如期上涨,现货市场的损失将可以用期货市场的收益来弥补。空头策略是指投资者对将来的预期为股市下跌,于是当前时刻选择卖出股指期货合约进行保值。若事后股票价格如期下跌,现货市场的损失同样可以被期货市场的收益所弥补。价格发现是股指期货另一个重要功能,通过众多的交易者在股指期货这个公开透明的平台上连续不断的交易,从而形成比股市更能真实反映价值的股票价格。投资者往往倾向于优先在股指期货上调整头寸,这是由于股指期货的优势在于交易成本比股市低、成交速度更快等;且股指期货集聚了大量的投资者参与,各方对股票的反应和策略都被市场所接纳。因此,股指期货被视为股票的指示灯,一般能对股票市场的未来走势做出预示,也经常被股票市场的投资者用来参考,以便评估自己的现货策略。

.........

2.2 股指期货的基础理论分析

持有成本理论是最普遍的价格决定理论,认为持有成本应该等于期货价格减去现货价格,其中持有成本是指从持有期货开始到交割完毕,整个过程的成本加总。最早的持有成本理论假定市场没有套利机会和市场摩擦,流动性充足,允许买空卖空,无交易成本,这在现实情况下很难达到。有学者进一步提出不完全市场的持有成本模型,即持有成本应该等于期货价格减去现货价格再减去股息红利。波动性是指金融资产的实际交易价格与基础价格之间的差额,是衡量风险的重要指标,理论中市场波动性的大小经常用金融资产的收益率方差来表示。股指期货与股票市场的投资者部分重合,股指期货的套期保值或套利行为会造成资金在市场上流动,成交量放大或缩减,从而带动整个市场现货产生波动。 股指期货的投资者与现货市场一样,容易出现“羊群效应”,一些个人投资者即“散户”,往往是非理性的业余人士,资金有限且缺乏相关信息和判断,情绪对他们的影响十分严重,容易被舆论所引导。类似于现货市场,股指期货市场也会出现追涨杀跌,无效信息充斥,传递到现货市场后引发新一轮波动。同时,股指期货的投机交易盛行,也容易放大现货市场的波动。

.........

第 3 章 股指期货现状及政策梳理 ....... 12

3.1 市场行情回顾 ......... 12

3.1.1 震荡大涨阶段 ....... 12

3.1.2 暴跌崩盘阶段 ....... 13

3.1.3 缓慢修复阶段 ....... 13

3.1.4 阶段总结 ...... 14

3.2 我国股指期货市场简介 ........... 15

3.3 我国股指期货政策梳理 ........... 21

3.3.1 股灾前股指期货政策缓慢放开 ...... 21

3.3.2 股灾时期股指期货政策骤然收紧 ........... 22

第 4 章 股指期货对现货的影响实证分析 .... 24

4.1 研究样本以及描述统计 ........... 24

4.2 价格发现功能实证结果 ........... 27

4.3 波动率溢出效应实证结果 ....... 34

第 5 章 结论与政策建议 ..... 38

5.1 结论 ...... 38

5.2 政策建议 ....... 38

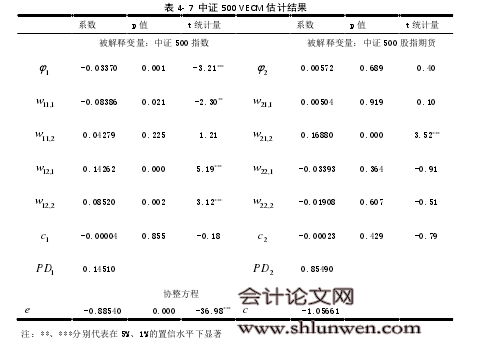

第 4 章 股指期货对现货的影响实证分析

4.1 研究样本以及描述统计

本文研究的样本为目前市场上三大股指期货以及对应的指数,分别是沪深 300 指数(000300)及对应的沪深 300 股指期货(IF 当月连续合约)、上证 50 指数(000016)及对应的上证 50 股指期货(IC 当月连续合约),和中证 500 指数(000905)及对应的中证500 股指期货(IC 当月连续合约)。样本区间的选取是从 2015 年 4 月 16 日的 9:45,至2015 年 9 月 1 日的 15:00,共计 97 个交易日,1551 个 15 分钟时间序列数据,数据来源于 Wind 资讯。 关于样本空间取值,本文主要研究 2015“股灾”前后三大股指期货与现货的影响情况,前文提到过,上证 50 股指期货以及中证 500 股指期货在 4 月 16 日正式推出,这一天是股指期货壮大的起点;9 月 2 日,中金所再出股指期货四条“新政”,对股指期货进行严格管控,成交量急剧下降,之后的数据不再具有很好的分析效果和代表意义,这一天算是股指期货一个中止点。从这段时间来看,三大指数以 6 月 15 日为分界线,分成了持续上涨区段及快速下跌区段,时间虽短,但周期性行情比较完整,因此选取这样一个时间段作为样本比较合适。 对于时间的选择,由于期货与现货开市时间略有差异,现货比期货要晚开市和早闭市 15 分钟,本文参考国内学者的方法避开非平衡数据,将现货的交易时间作为研究基础,期现货重叠的时间作为样本取值的依据。样本数据选取的频率则综合考虑了精确性及估计误差,试图在二者之间平衡,一般选取 5-30 分钟的数据效果较好。本文参考了多篇研究文献的数据处理方法,取期货与现货交易同步的 15 分钟高频数据进行分析。 #p#分页标题#e#

..........

结论

股灾前,沪深 300 是股指期货绝对的主力,上证 50 和中证 500 仅推出不到半年,金融工具的局限使得投资者在面对风险来临时更加举步维艰。而在成熟的金融市场中,大多数境外股指期货市场合约的推出均按照成分股规模由大市值到小市值、合约价值由大到小的顺序互为补充。新产品的推出与前期产品在规模上或者成分股上的差异,是后续能否活跃的关键因素。美国拥有着当前最活跃的股指期货市场,产品线十分完善,各大指数均有相对应的股指期货产品。当前我国股指期货市场的产品还比较单一,建议发布更多的中小盘指数、行业指数和风格指数,能够更好的扩大覆盖的外延,降低对冲的风险。期货市场需要规则,股指期货市场运行质量和有效发挥功能更离不开法律法规的约束。目前我国尚未有完备的期货法律,面对金融市场波动的极端情况缺乏相关经验,限空令等行政命令的管控也不是长久之计。当前的《期货交易管理条例》属于行政规范,缺乏关于期货交易民事法律关系、投资者保护、场外市场及资本流动等重要问题的相关规定,在很多方面都留有灰色地带。期货法的制定,让股指期货市场更加全面规范,令不同主体之间的权利、义务、责任均衡配置,真正让资本市场知道什么能为,什么不能为,才能从根本上保障股指期货投资者的合法权益。随着股指期货的市场规模越来越大,股指期货市场和证券市场的联动越来越紧密。应建立健全股指期货市场和证券市场的跨监管协作机制,才能有效管理市场波动,对两个市场的持仓和交易进行整体监管。

.........

参考文献(略)