绪 论

(一)研究背景及意义

P2P 网络借贷融合了互联网技术和小额借贷行业的特点,操作手续简单、经营灵活、覆盖范围广,于 2007 年在英国诞生,现已逐步进入中国并迅速在金融市场占据一席之地。截止到 2016 年末,全国范围内已累计超过 4686 家 P2P 网络借贷平台,成交额达到 1.7 万亿元①。在 P2P 网络借贷急速发展的大背景下,河北省的 P2P 行业也获得了迅速发展,但在发展过程中,逐步暴露出一些问题,这一定程度上带来巨大的潜在风险。 随着众多 P2P 网络借贷平台提现困难、跑路和诈骗等问题的出现,国内外很多学者开始研究 P2P 网络借贷的风险及监管,政府机构也出台了一系列关于规范互联网金融发展的文件。但研究发现,针对河北省 P2P 网络借贷的研究严重不足,只有少数著作中某些章节有所涉及。因此,本文以河北省 P2P 网络借贷为研究对象,通过回顾河北省 P2P 网络借贷的发展历史,深入揭示河北省 P2P网络借贷存在的主要问题。依据利益相关者理论,从河北省 P2P 网络借贷的内外部利益相关者角度出发,提出对河北省 P2P 网络借贷行业健康发展的对策建议,为河北省互联网金融行业的发展提供理论与实践上的支持,对我国互联网金融的发展具有积极作用。

..........

(二)研究内容、方法及创新点

本论文主要由以下五部分构成: 第一部分:绪论。主要介绍研究背景和意义、研究内容、方法及创新点,对国内外关于 P2P 网络借贷的相关文献进行了梳理。 第二部分:河北省 P2P 网络借贷的发展状况。主要回顾了河北省 P2P 网络借贷的发展起步、快速发展、风险频发和理性发展四个阶段的历史,并从河北省P2P 网络借贷的发展规模、运营模式和监管情况三方面进行客观分析,详细描述了河北省 P2P 网络借贷的发展历程和现状。 第三部分:河北省 P2P 网络借贷存在的主要问题。借助利益相关者理论,从 P2P 网络借贷平台内外部利益相关者角度出发,深入剖析河北省 P2P 网络借贷存在的风险大、监管缺失等方面的问题,为对策建议提供分析依据。 第四部分:P2P 网络借贷平台典型案例分析及启示。通过对比分析成功案例陆金所和失败案例 e 租宝的运营模式和风控模式,总结其成功经验和失败教训,为河北省 P2P 网络借贷的平稳健康发展提供参考意见。分析河北省 P2P 平台——信投在线,将案例分析的经验启示运用到河北省 P2P 网络借贷中,促进河北省 P2P 网络借贷行业的健康发展。 第五部分:河北省 P2P 网络借贷健康发展的对策建议。从内外部利益相关者角度出发,针对河北省 P2P 网络借贷存在的主要问题,提出合理的建议措施,为河北省 P2P 网络借贷未来健康发展提供参考思路。

..........

一、河北省 P2P 网络借贷发展历程及现状

2007 年 6 月,我国首家 P2P 网络借贷平台——拍拍贷在上海成立。随后 P2P网络借贷行业也在北京、深圳、广东等经济发达地区逐步兴起,全国 P2P 网络借贷行业正式进入发展时期。河北省自 2013 年起,开始逐步跨入到 P2P 网络借贷行业中,迄今已有五年的发展历史。本节梳理了河北省 P2P 网络借贷的发展历程,描述了河北省 P2P 网络借贷的发展现状,为河北省 P2P 网络借贷的发展提供参考思路。

(一)河北省 P2P 网络借贷发展历程

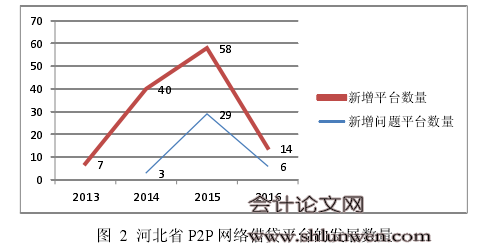

河北省 P2P 网络借贷的发展历程与我国 P2P 网络借贷行业的发展历程基本一致,可以分为发展起步、快速发展、风险频发、理性发展四个阶段。河北省自2013 年首家 P2P 网络借贷平台注册成立以来,截至到 2016 年末,已有超过 110家 P2P 网络借贷平台①。河北省 P2P 网络借贷行业的发展历程大致如下:2013 年到 2014 年是河北省 P2P 行业的起步阶段。我国 2007 年第一家 P2P平台的成立,让很多投资者对 P2P 网络借贷有了初步的认识。2013 年,河北省借鉴广东、上海、北京等发达地区的 P2P 经营模式,将衡水特色产业与互联网金融相结合,成立了首家 P2P 网络借贷服务平台——融贷通赢。首家 P2P 平台的成功运行,激发了创业者的投资热情,更多的创业者开始尝试建立 P2P 网络借贷平台。截至 2013 年末,河北省 P2P 网络平台发展达到 7 家,在这七家平台中多数经营者没有民间借贷和相关金融服务的经验,因此其发展较为缓慢,平台运营规范性不高。

........

(二)河北省 P2P 网络借贷的发展现状

经过五年的发展,河北省 P2P 网络借贷的整体规模仍然处于全国落后水平,平台数量少,业务发展时间短等都是河北省 P2P 网络借贷目前的发展现实。以下从河北省 P2P 网络借贷的发展规模、运营模式及监管情况三个方面来详细描述河北省 P2P 的发展状况。从河北省 P2P 问题平台的运营时间来看,运营平台在 100天以内的比例为 21.19%,运营平台超过 1000 天以上的只有 3.39%。其中运营时间不超过 100 天的大多属于问题平台。总体而言,运营时间越长的平台,其出现问题的可能性越小。

..........

三、P2P 网络借贷平台典型案例分析及启示 ........ 20

(一)成功案例——陆金所............ 20

1. 陆金所概况........... 20

2. 陆金所对 P2P 网络借贷的经验及启示 ...... 22

(二)失败案例——e 租宝 ............. 23

1. e 租宝概况 ............ 23

2. e 租宝对 P2P 网络借贷的教训及启示 ....... 23

(三)河北省典型案例——信投在线...... 24

1. 信投在线概况....... 24

2. 信投在线发展启示......... 26

四、河北省 P2P 网络借贷健康发展的对策建议 ............. 28

(一)内部利益相关者的对策建议.......... 28

(二)外部利益相关者的对策建议.......... 30

四、河北省 P2P 网络借贷健康发展的对策建议

本部分利用利益相关者理论,分别从内部利益相关者和外部利益相关者角度出发,针对河北省存在的主要问题,提出对应的对策建议,为我国 P2P 行业未来的健康发展提供思路。

(一)内部利益相关者的对策建议

中国人民银行曾对 P2P 网贷平台提出过严格要求,明确指出其不得提供担保业务,不得将募集的资金造资金池,不得对社会公众进行非法集资。2015 年央行等十部委联合印发的《关于促进互联网金融健康发展的指导意见》对 P2P平台业务范围及边界做出了明确严格的规定。此意见将 P2P 网络借贷行为称为个体网络贷款,强调网贷平台的性质为信息中介,主要作用是向资金借贷的双方提供信息服务,而不能为双方提供与增信相关的服务。通过央行的指导意见可以看出在一定程度上,P2P 平台项目不得保本保息,这表明政府有关部门坚决防范资金池等问题风险,延续其相关监管政策。 河北省 P2P 平台在后期经营过程中,一定要严格按照国家的要求,准确定位 P2P 平台的中介性质,不能违规设立资金池,不得建立空标、假标或短贷长投、长贷短投等行为非法吸收社会资本,要作为信息平台,直接为融资者和投资者提供信息中介服务,严格定位 P2P 平台的中介性质。

.........

结 论

P2P 网络借贷是通过互联网技术,为资金短缺者和资金闲置者提供金融服务的信息中介平台,自 2007 年在英国出现后,逐步进入中国并迅速在金融市场占据一席之地。在 P2P 网络借贷急速发展的大背景下,河北省 P2P 行业也获得了迅速发展,但在发展过程中,逐步暴露出一些问题,如提现困难、跑路和诈骗等,一定程度上带来巨大的潜在风险。本文回顾了河北省 P2P 网络借贷的发展历史,客观描述了河北省 P2P 网络借贷的发展成就,深入揭示了河北省 P2P 网络借贷存在的问题。依据利益相关者理论,从河北省 P2P 网络借贷内外部利益相关者角度出发,提出河北省 P2P 网络借贷行业健康发展的对策建议。为河北省未来互联网金融产业发展提供理论与实践上的支持,对互联网金融发展具有积极作用。 但是,本文仍存在一些不足之处。首先是数据统计上,由于 P2P 行业发展速度较快,有关 P2P 网络借贷平台的数据随时都会有调整。本文是根据国泰安数据库截止 2017 年 3 月 1 日统计的数据来分析的,可能与实际情况存在一定的误差。其次,本文提出对策建议的可行性,还需要通过实践来检验,因此笔者会继续对这一方面进行更深入更细致的研究,同时也会保持数据上的更新和完善,把本文不断完善。#p#分页标题#e#

.........

参考文献(略)