第一章 引言

本章中通过对 A 股市场发展的研究,明确文章的选题背景与意义。在这之后提出本文研究所用到的方法和论文的大致结构。

1.1 选题背景与意义

在 2007 年 10 月份开始到 2008 年 11 月份基本结束的暴跌,到经历不到一年的反弹之后,A 股偃旗息鼓长达 5 年,这段时间也是 A 股不断完善机制的时候。2010 年 3 月 30 日,上交所联合深交所发布公告称:自 2010 年 3 月 31 日起正式开通融资融券交易系统,并开始接受相关业务申报。在完善卖空交易机制之后,场内交易的融资业务也有所发展,这使得 A 股交易的资金量较以往任何时期都有成倍的扩张。随着 2014 年下半年股市积极的表现,A 股财富效应也在逐步的显现,投资者对赚钱的渴望使得当前的场内杠杆交易捉襟见肘,无法满足投资者更高的要求。此时 A 股交易的场外配资业务也在悄然兴起,股市配资尤其做的风生水起,1:5 甚至是 1:10 的配资比例屡见不鲜,而由于股市处于上行通道,操作10 倍杠杆所带来的的风险被漠视。根据 2015 年 7 月东方财富网的报道,此段时其估算的杠杆资金存量为 4 万亿,场外配资规模约为 1 万亿,且仍有上升空间。资金推动的股市上行使得 A 股成交量屡屡爆表,而指数也是短时期内迅速走高,到 2015 年 6 月达到本轮牛市的最高点 5178.19 点。 之后,随着证监会严查场外配资的消息不胫而走,资金推动的牛市戛然而止。从 2015 年 6 月 15 日到 2015 年 7 月 9 日,A 股从 5178.19 点短期内暴跌至最低3373.54 点,随后便进入了低位盘整期。在这段时期中,各路观点交织,主流观点以“股市将维持当前横盘震荡状态”为主。由于前期快速的杀跌让大量杠杆资金被迫清盘,这就使得只依靠存量资金博弈的股市的成交量急速萎缩,更由于恐慌心理的蔓延,此段低位盘整也非常脆弱,随时有出场的可能。 经历二十多年的发展,A 股也到了适合推出融资融券、股指期货等业务的时机。而在新的交易机制下,无论是对散户还是机构投资者,研究股市在新的交易机制下的运行状态都是一个全新的课题,也是一个全新的挑战。股市在暴跌之后的弱平衡震荡以及后市的可能的走势都成为业内外非常关注的事情。深入了解其运行状态并做出相应的措施来维持股市的健康发展是摆在监管层面前一个刻不容缓的问题。A 股新模式下如何进行风险管理也成为一个必须深入研究的课题。

...........

1.2 研究结构与内容

本文使用计算实验金融建模的方法研究处于弱平衡中的股市的运行机制及可能走势,通过对相关变量的调整,以达到使股市健康稳定发展的目的。文章的结构与研究内容分成以下六个章节: 第一章,引言。主要对论文的研究背景及意义予以简单的说明,并介绍研究论文中所使用的方法。 第二章,文献综述。计算实验金融作为一个新兴领域,其理论基础为复杂适应系统理论,研究对象多为系统工程类学科。文章介绍了复杂适应系统理论在各个计算实验金融所涉及的领域的一些实践,以及当前计算实验金融研究方法的进展。也同时介绍了这一新兴学科在金融特别是股票市场上的应用。 第三章,新模式下 A 股的运行机制。当前的股票市场处于一个历史变革期,本章重点介绍新模式下 A 股市场兴起的一些投资工具以及这些投资工具的使用对 A 股市场核心交易机制的影响。 第四章,基于 Netlogo 的股票市场仿真设计。本章着重介绍了计算实验金融的常用软件 Netlogo 以及基于 Netlogo 的仿真模拟股票市场的实验设计及理念。因为本文尝试模拟一段特殊事情的股票市场,所以所涉及的主体以及股票市场宏观环境与其它模型略有不同。市场参与者只有处置效应类投机者(Agent-DEI)和 Stop Order 类投机者(Agent-STP)两类。 第五章,仿真系统运行结果及分析。基于先前对仿真模拟股票市场的实验设计及理念,本章对实验运行数据予以深度分析。主要分析了在对是否可以做空、Agent-STP 比例以及 Omega 值等三个变量的调节的基础上如何使处于弱平衡的股票市场达到波动性最小,维持时间最长的效果。 第六章,总结与展望。本章主要对论文的主要工作予以陈述,并罗列了基于Netlogo 的仿真模拟股票市场运行的结果、分析以及所得出的结论,提炼了文章的主要创新点。最后指明了本课题有潜力继续深入的研究方向。

...........

第二章 文献综述

2.1 复杂适应系统理论

复杂适应性系统(Complex Adaptive System)理论是由美国圣达菲(Santa fe)研究所的 John Holland 教授在 1994 年正式提出的。复杂适应性系统理论的提出为人们在诸如认识、理解、控制、管理等复杂系统工程领域提供了一个全新的思路。复杂适应性系统理论是一种从微观现象入手的以自下而上的视角进行剖析宏观复杂性现象的理论学科。它从微观主体入手,主要研究微观主体在特定系统内相互作用对该系统的影响。其研究并不是一个静态的过程,而是一个动态的着眼于由微观主体相互作用生成的宏观系统的不断演化的过程,并通过对微观主体的记录以揭示宏观系统生成的成因。复杂适应系统理论的核心优势在于其模型可以在不断演化的同时进行局部参数的记录和对整体模型的反馈,而整体模型在接收反馈后会进行自我校正的程序。而观察者可记录下所有的正负反馈及校正参数以寻找到使系统最优化的关键节点。这种自我优化的功能主要是由系统中能够主动从环境中学习的主体完成的。正是由于这一系列的特点,使得复杂适应系统理论在对生态变化、社会演化、管理改进、经济博弈等方面的解释以及深入研究具有较大的潜力。由于复杂适应性系统理论的可操作性极强,其也迅速应用在各个不同的学科及业界领域,由此也分别体现出了很多特征。随着对复杂适应性系统理论的深入了解,并对这些特征进行总结归纳,我们发现了四个复杂适应性系统理论的一般性特征:适应性主体能够感知周遭环境的、可以学习并且可以与其它主体主动交流。适应性主体之于模拟环境就相当于人之于地球一样,适应性主体也可以繁衍后代和消灭。为了生存,适应性主体就会不断地对于错误的操作进行反馈及修正,使其行为更能适应当前环境,而为做到这一点,我们甚至能看到适应性主体在某些情况下可以与其它适应性主体进行合作。至于与传统模型中最大的不同点在于,每一个适应性主体都有其自己的预期和判断,也就是异质化信念。在仿真模拟系统中,适应性主体可以更多地体现出动物性本质,这使得复杂适应系统理论能够更加真实的模拟现实世界的情况。

.........

2.2 复杂适应系统发展历程

复杂适应系统理论的前身是 20 世纪 30 年代所提出的一般性规律——控制论,但其弊端在于控制论在社会经济学中的应用总是不尽如人意。究其原因,控制论中所阐述的“系统”是由中央统一调控的,个体完全被动地接受中央下达的指令。而基于程序设定以外的任何行为都被看作是噪音。这在机器化大生产的时代显然是有其优势的,但在以具有主观能动性的人组成的社会中便存在着很大的缺陷。 20 世纪 70 年代,从控制论的缺陷研究出发,耗散结构理论被提出,随后协同学的提出更加改善了相关理论缺陷。新理论下的“系统”增加了两个非常重要的因素,一是极大增加了元素的数量,二是使元素具有自身独立的运动逻辑。但新“系统”中的元素的自身独立运动更多指的是随机性的布朗运动,所以基于新理论下的“系统”对于社会经济领域的模拟依旧不能令人满意。 20 世纪 90 年代,对于如何解决“系统”中个体主观能动性方面的问题,学术界将目光投到个体与环境互动的作用上来。John Holland 教授从“系统”中主体所具有的适应性方面进行研究,提出系统具有积木(Building Block)的特征,并认为适应性机制使得系统中主体可以通过适应性学习去改造其相互的连接方式,在此基础之上,表达进化、适应性、涌现和共同演化等算法应运而生。基于这些动态算法,John Holland 提出了复杂自适应系统的概念。Philip Anderson的研究表明对于复杂性的深入了解要解决两个问题,一是宏观层面上的涌现现象及其性质,二是不同功能层次之间的转化过程。随后的 1990 年,国内的研究也取得了进展,钱学森提出了多层次的相关概念。Kauffman 和 Brian Arthur 的研究则提出了经济学中正反馈的现象。 基于上述适应性机制的概念,Brian Arthur 与 John Holland 共同研发的Santa fe 人工证券市场就是仿真模拟股票市场的原始雏形。Santa fe 人工证券市场的开发及成功的试验性运行也较为有力的解释了许多新古典经济学所无法解释的异象。

...........

第三章 新模式下 A 股的运行机制 ..... 10 #p#分页标题#e#

3.1 融资融券的介绍 .... 10

3.1.1 融资融券业务的简介 .... 10

3.1.2 融资融券业务的风险 .... 10

3.1.3 融资融券业务的影响 .... 12

3.2 场外配资的介绍 .... 14

3.2.1 恒生 HOMS 系统简介 ..... 14

3.2.2 场外配资简介 .......... 15

3.3 新模式催生的 A 股资金牛 ...... 16

第四章 基于 Netlogo 的股票市场仿真设计 ....... 19

4.1 仿真建模系统 Netlogo 介绍 .... 19

4.2 仿真股票市场设计 ............ 22

4.3 Netlogo 仿真股票市场运行 .... 25

第五章 仿真系统运行结果及分析 ..... 31

5.1 仿真模拟股票市场波动性分析 ............ 32

5.2 仿真模拟股票市场流动性分析 ............ 35

5.3 对仿真模拟股票市场运行结果的进一步分析 .......... 36

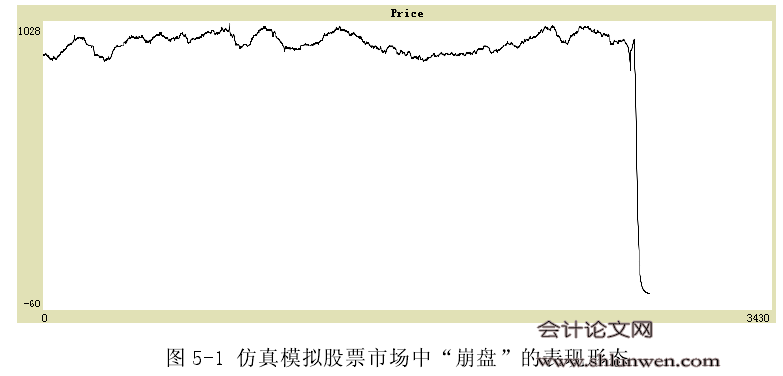

第五章 仿真系统运行结果及分析

本文中表明仿真股票市场波动性的核心指标是股票价格期间波动率(STD)和股市正常运行的 ticks 数(MT)。仿真研究的时间长度选择为 1500 个 ticks 。而当股票价格在 1500 ticks 之前出现“崩盘”,则停止运行,只选取“崩盘”前的数据作为样本。对于“崩盘”的定义是:股价出现连续的断崖式的大幅下挫并迅速向 0 靠近,价格走势图近乎垂直。因为一般“崩盘”前,股价先会出现一段时间的小幅下挫,所以将“崩盘”时点确定为:在连续断崖式下跌之前,当连续两个 ticks 的股价跌幅都在 8%以上时,将这两个 ticks 的前一个 tick 确定为“崩盘”时点,也是停止采集数据的时点。“崩盘”的表现形态如下图:如果在 1500 个 ticks 之内,股价都未出现”崩盘”,则在第 1500 个 tick时停止运行,同时停止采集数据。 虽然我们实验设计的 Agent-STP 占全部 Agent 的比例理论上的取值范围是 0到 100%。但在实际的仿真模拟运行中,当 Agent-STP 比例大于 15%时,仿真模拟股票市场都会体现出极强的不稳定性,股市正常运行的 ticks 数(MT)也大多小于 100,甚至在 Agent-STP 比例过高时出现过运行即“崩盘”的现象,所以Agent-STP 占全部 Agent 的比例主要在 0~0.15 之间取值。

总结

行为金融学派一直由于没有成体系成框架的理论支撑被传统金融学派所质疑。近年来基于计算实验金融的金融市场研究为行为金融理论开辟了新的路径,也是行为金融领域研究的热点。它通过模拟大量微观个体的行为来探究微观个体行为趋向对宏观环境的影响,这是一种完全通过仿真模拟路演的方式来寻求标的市场最优状态的新方法,与传统的金融建模的方法相比,它体现出了无可比拟的优势。本文用计算实验金融领域的常用软件 Netlogo 来模拟一个处于特殊时期的股票市场,并通过调节一系列的与市场相关或是与市场参与者相关的参数来观察仿真模拟股票市场的动态发展。

第一,研究了在暴跌之后处于弱平衡的股票市场的运行机制。本文重点从市场参与者构成和限制做空是否有利的角度研究了特殊时期股票市场的波动性、稳定性和流动性。以此为出发点,在 Elder Silva 所构建的 Collective Behavior in the Stock Market 模型的基础上改进而来,开发了此款仿真系统模型。

第二,在原有的由 Elder Silva 所开发的 Collective Behavior in the Stock Market 模型的基础上进行修改,使得 Agent-STP 和 Agent-DEI 两类主体都可以进行卖空操作,后进一步设计了两类主体都禁止进行卖空操作的功能,使得实验具有较强的对比性,并得出了限制做空不利于股市稳定发展的结论。

第三,新增对仿真模拟股票市场运行中波动率和换手率(turnover)指标的记录,从而有效研究不同状态下市场波动率和流动性的变化情况。

第四,新增“崩盘”状态。使得实验者可以更加直观的观测股市稳定性的变化情况。

.........

参考文献(略)