第一章 绪论

第一节 研究背景及研究意义

在瞬息万变的国际金融环境下,风险管理对于银行业的意义越来越被各国金融监管机构和商业银行所重视。随着经济体间联系的日益紧密,一系列因传染而导致的违约事件相继发生。2001 年,著名的安然事件直接引起安达信和电信巨头世通公司的倒闭,2008 年由美国住房抵押贷款市场的违约转嫁到对冲基金、养老保险、投资银行等机构,引发“多米诺骨牌”效应;2011 年,“天煜建设”非法集资引起连锁反应,连累到嘉逸集团、浙江荣事实业集团和虎牌集团,引发整个浙江省的“互保危机”。2014 年 3 月超日债违约事件引发蝴蝶效应,包括企业债、公司债、中小企业私募债、中期票据等,已有二十多只债券发生违约。违约风险的传染效应如同一枚氢弹,稍有不慎就会带来更大的灾难,甚至会导致整个经济体系的瘫痪。集中信用违约问题不容忽视。国际上,2010 年 9 月,旨在加强全球银行体系资本安全要求的 BaselⅢ拓展了信贷集中风险的监管范围,引起人们对信贷集中问题的再次关注。BaselⅢ相对于 Basel II,强化系统重要性银行的监管,提高对全球系统重要性金融机构(global systemically important financial institutions,简称 G-SIFI)的审慎监管标准,降低 G-SIFI 倒闭的风险传染效应;要求商业银行从集团层面建立风险管理框架,注意各类表外风险,重视对各类集中度风险的管理等。使银行监管从注重单个银行稳健性扩展到整个金融体系的稳定性,弥补 Basel I 和 Basel II 在资本计量方法和资本监管标准方面对金融机构间日益增强的相互关联性以及单个银行对系统性风险边际贡献的差异性的忽视。BaselⅢ在信用风险方面,新增了对金融机构风险传递效应的关注,拓展了信贷集中风险的监管范围。

.............

二、研究意义

鉴于金融危机破坏性程度逐步加深及风险传染效应的现实,出于增强全球金融体系资本安全要求的考虑,BaselⅢ拓展了信贷集中风险的监管范围。这一变化对现有假设不符合实际的信贷集中风险计量模型的冲击有多大?是否符合经济和金融运行的规律?对中国商业银行信贷集中风险的监管又会产生什么影响?对这些问题的深入研究具有重要意义。因此本文以 BaselⅢ拓展信贷集中风险监管范围为基础,在借鉴前人研究成果的基础上,尝试对现有传染集中风险计量模型进行科学可行的合理修正,以期提高模型的科学性和可操作性。目前,我国在衡量违约风险的前瞻性指标方面,主要有信贷集中度,信贷增长率、高收益的贷款种类和违约贷款比率等,没有考虑到违约的传染效应,对信贷集中风险监控的限额体系覆盖面有限,与 BaselⅢ的要求有一定的距离。因此,构建与 BaselⅢ要求一致,同时符合中国金融结构特征的传染集中风险预警指标体系,可以有效规避商业银行在信贷投放中追求利润最大化,忽视行业经济体之间信用风险传染效应的短视行为;可以有效防范信用违约风险的集中发生,并有效预警可能由此引发的系统性金融危机;能够为金融监管当局和商业银行提供有效防范和控制传染集中风险的参考依据;对我国在“十三五”期间构建“监管审慎、风险可控的金融体系”意义重大。

.........

第二章 违约传染集中风险的理论基础

第一节 违约传染集中风险的相关概念

违约风险,最基本的界定就是债务人未能按照合同规定履行相应义务而给债权人带来损失的风险。在金融领域,它还包括信用质量的负向跳跃,导致金融工具价值的下跌,而给投资者或债权人带来损失的风险。对于现代商业银行而言,违约风险至少包括两层涵义:一是传统的信贷风险,二是商业银行交易账户中的信用风险,即交易工具价值下跌或交易对手信用质量恶化等可能导致违约事件发生的风险。而违约传染是指具有直接关联或间接联系的经济体之间,一方的违约引起另一方也违约的形态。传染性是违约风险的一个明显特征。 信贷集中有广义和狭义之分,广义上的信贷集中是从资金的供给者和消费者两个方面而言,基于供给者视角的集中称为贷款集中,基于消费者视角的集中称为存款集中,即在存款市场上,某些地区或行业的存款所占比例过高。而我们所说的信贷集中通常是狭义上的贷款集中,即信贷资金在投至方向、时间期限、管理权限等方面的集中。信贷资源投向集中又可以细分为信贷客户集中、信贷行业集中、信贷地区集中和信贷传染集中。信贷客户集中是指资金集中于单一客户或多家银行类金融机构将信贷资金共同投向于同一借款者;当银行将信贷资金过多放贷于某些行业或某些发达地区,这时的资产集中即为信贷行业集中、区域集中;而信贷传染集中即本文所研究的对象,亦可称为违约传染集中。

........

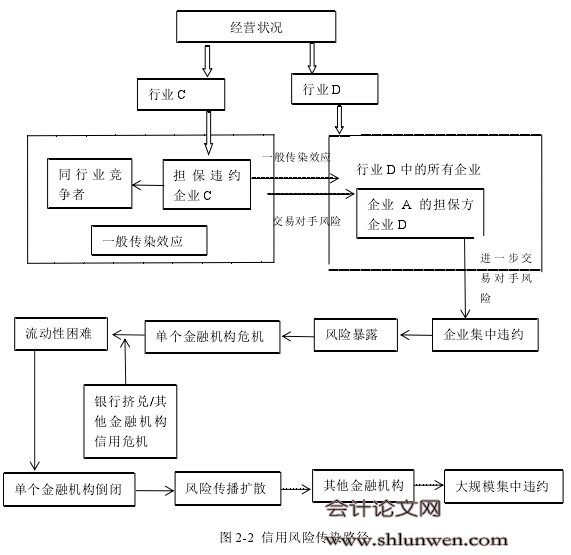

第二节 违约传染集中风险的传导路径

集中违约的产生在于信贷投放的集中性,经济体之间的传染性,亦或者整个宏观经济的变化所致。宏观经济的变化带来整体经营状况的转变,影响各经济体的发展。而商业银行信贷资源配置的失衡又使得银行的命运与行业、企业的发展情况息息相关,形成一条庞大的资金链。图 2-2 显示了大规模集中违约的传导路径。如图 2-2 所示,首先企业之间的风险传染:一般的风险传染和交易对手风险传染。一般的风险传染表现为:公司 C 违约或破产,在一定程度上会对同行业中其他公司产生负向冲击,进而可能导致 C 行业中违约事件的集聚发生,这是风险在行业内传染。然而风险传染在行业间也是存在的,因此,当 C 行业中的公司与 D 行业存在交易往来时,公司 C 的违约在一定程度上可能会揭示出 D 行业的负面信息,影响投资者对 D 行业的预期,这是一般风险传染。而交易对手风险传染,也称作相关违约风险传染,是指在公司 C 与公司 D 之间存在债权债务关系,或公司 D 为公司 C 的担保方等情况下,当公司 C 发生违约,将直接冲击公司 D 的经营发展,严重时甚至可能造成公司 D 陷入生存危机。而公司 D 的危机又可能会牵涉到他的关联交易方,于是,风险传染便在行业间、企业间牵引出一条庞大的资金链,成为大规模集中违约的滋生地。

.........

第三章 BaselⅢ下违约传染集中风险模型修正 ..... 18

第一节 强度模型下的违约传染集中模型修正........... 18

一、二项式扩展技术............ 19

二、Dullmann 模型...... 20

三、Dullmann 模型的修正............ 21

第二节 结构模型下的违约传染集中模型修正........... 24

一、EMFA 模型..... 24

二、EMFA 模型的修正........... 25

第四章 中国金融结构特征下违约传染集中风险预警指标体系 ...... 28

第一节 中国金融结构特征分析.......... 29

一、宏观层面上中国金融结构特征...... 29

二、微观层面上中国金融结构特征...... 30

第二节 宏观层次指标设计....... 31

一、条件在险价值....... 31

二、指标设计...... 36

第三节 微观层次指标设计....... 40

一、基于金融机构间的违约传染.......... 41

二、基于非金融机构间的违约传染...... 49

第五章 违约传染集中风险修正模型和预警指标体系的整合 .......... 55

第一节 修正模型在我国的适用性.... 55

第二节 违约传染集中风险预警指标体系与 Basel III 的一致性...... 60

第四章 中国金融结构特征下违约传染集中风险 预警指标体系

风险预警离不开风险计量模型的支持,但仅仅依靠风险计量模型来达到预警的作用可能会大打折扣。Dullmann 模型与 EMFA 模型是基于违约传染集中风险,确定银行应该持有的资本水平,而不是实际持有的资本,虽然能够在一定程度上弥补突发危机情况给银行带来的非预期损失,但达不到预警的作用。所以,一套完整的预警指标体系在风险预警中的作用不言而喻。我国监管当局在信贷集中上的监管主要在限制非金融机构客户上,主要指标有:关联度、单一客户和集团信贷集中度。并以银行资本净额为分母,对单一客户、集团、关联企业的信贷投放额分别规定 10%、15%和 50%的上限。这对于商业银行而言,即使单项指标符合监管标准,也无法避免变相的信贷集中现象。如贷款至同一行业导致的信贷集中。我国在贷款行业集中方面,要求商业银行在国家产业政策下开展信贷业务,但未明文规定具体的监管指标。虽然银行贷款投向不同行业,但因行业间的风险传染问题的存在,会导致银行信贷资源配置的失衡,使得风险相对集中。即我国在因传染而导致的集中违约风险监管方面,欠缺一套行之有效的预警指标体系。 本章根据我国金融结构的特征,从宏观和微观两个层面来构建违约传染集中风险的预警指标体系。宏观层面,利用 EMFA 模型修正中采用的 Co Va R 法来预警违约在产业、行业以及区域间的传染,并根据风险溢出效应设计银行信贷在产业上的合理投放比例,以及在行业、区域方面的合理投放上限。微观层面,从商业银行金融机构客户与非金融机构客户两个角度来预防违约的集中发生:基于金融机构间的违约传染,利用熵值—shapley 值来划分预警区间,并从规模和关联度上降低金融机构之间的传染效应;基于非金融机构间的违约传染,利用违约时间间隔预警集团、企业以及个人间因违约传染而导致违约加速的情况,并从单一客户贷款、联保贷款、集团贷款三个方面实施限额管理,切断彼此之间的违约传染源或延长违约传染缓冲区。..........#p#分页标题#e#

结论

所谓债权治理,即银行以债权人身份发挥在公司治理中的作用,监督经理人员行为,促进企业成长。通过对风险源头企业进行监控,预防违约风险的传播,从源头上警惕大规模集中违约事件发生的可能。然而,在我国,由于法律方面的限制,银行在公司治理中的作用处于弱化阶段。参照国外银行债权作用的发挥,我国商业银行可以从以下两个方面改进: 第一,建立银行懂事制度。对于拥有企业较高债权比例的,银行可以根据债权关系,派代表进入公司董事会,这样银行可以获取及时有效的信息,并可以根据公司的决策采取相应对策。第二,建立银行监事制度,实现银行对公司的相机监控。对公司财务、经理人行为进行监督检查,一旦发现异常现象,立即纠正并实施相应惩罚。在传染基础上违约事件的大规模发生往往是爆发式的,速度快、范围广,这就要求商业银行对违约风险传染的实时监测,及时发现并采取相应措施阻止风险的传染。例如,适时根据银企相关数据测算商业银行的金融机构客户和非金融机构客户的条件在险价值、风险传染系数、违约时间间隔等预警值,并适时调整相应的监控区间。因传染而导致的规模违约风险往往是复杂多变的,只有进行实时监测才能及时发现并提前采取相应措施。

.........

参考文献(略)