第一章 绪论

1.1 选题背景和意义

商业银行作为金融体系的重要组成部分,最初是凭借着信用中介职能把闲置资金聚集起来形成负债支付利息,然后通过把这些资金贷到需要资金的部门来收取更高的利息,这种利息差就是商业银行最初的利润,也就是所谓的利息收入。20 世纪70 年代,金融自由化及金融技术开始应用和盛行,这引起一些发达国家商业银行开展业务转型,这些银行开始多元化经营,比如开展投资银行业务、证券经纪、代理保险等非利息收入业务,这使得非利息收入受到银行广泛重视。近年来,随着中国经济的迅速发展,金融市场出现了“脱媒”现象,这是金融改革遇到的一个危机,也是银行业遇到的危机。商业银行开始逐渐意识到自身的角色不应当只是提供资金,还应该更好的为客户提供所需的金融服务,为此重视非利息收入的拓展,才能进一步应对金融市场的变化。为了在残酷的竞争中保存优势,商业银行逐渐改变其传统金融角色来发展多元化业务。面对利率市场化的逐步推进、金融“脱媒”的发展,利息收入已经无法维持我国商业银行的正常运转,我国商业银行积极拓展非利息收入业务, 推进多元化经营战略。从而非利息收入业务这一课题引起学术界以及商业银行的重视,提出了应该大力发展商业银行非利息收入业务,商业银行本身也在积极钻研提出各项措施来推动非利息业务发展。自中国改革开放后,金融市场开始对外开放,随之我国银行业不断地开放,国内银行之间的竞争也日趋激烈,我国商业银行依靠收取利差获利的空间日趋缩小,这迫使我国商业银行为了提高盈利而开始开展多方面结构业务,而非利息收入业务成为多元化业务中比重最大的一项。从 2005 年开始,我国金融行业开始实行混业经营的发展形式,银行方面也推行金融变革和创新,这些举措为我国商业银行积极开展非利息收入业务创造了一个很好的金融环境。

........

1.2 国内外相关研究文献综述

对于非利息收入是否会对商业银行的绩效带来影响,是正面影响还是反面影响,国内外学者的研究观点都不一样。本文把国内外的文献分成三类进行总结阐述,分别是:国内外非利息收入的研究、国内外商业银行绩效的研究、国内外非利息收入对商业银行绩效影响的研究。Aggeler and Feldman(1998)在研究文献中指出:通过对美国银行 1992-1997 年的报表数据分析得出,6 年内银行的净利息收入增长 12%,而非利息收入却达到了34%,从这个数据可以得知美国银行的非利息收入业务的增长速度超过了净利息收入[1]。Boyd 等人(1980)将净利息收入和非利息收入结合在一起进行分别研究两者对银行绩效影响,分析显示非利息收入业务是有可能降低商业银行的整体风险[2]。而Kwast(1989)利用这一分析结果,研究 1976-1985 年的数据,得出净利息收入和非利息收入之间存在一个最佳的比例从而减少发生的风险,这说明非利息收入能够降低商业银行的风险[3]。Clark(1988)等人探究了日本、以色列以及欧洲一些国家银行的发展,经过研究分析得出结论:这些商业银行在进行联合金融服务的过程中存在着规模经济优势,这也是商业银行非利息收入业务中的一个优势。Templeton andSeveriens(1992)分析了 1979 年到 1986 年之间 54 家银行持股公司市场数据,研究得出产品多样化程度和股东回报波动性存在反向的关系,即业务多样化程度越高,股东回报波动性就越低[4]。Li Yiqi(2007)认为传统银行收入来源是收取利差,银行可以调整收入业务结构来发展不同于传统业务的非利息收入业务,通过收取中间费用和佣金收入实现商业银行的快速发展以及收入的持续增长,另外为了提高非利息收入带来银行收入的增长,可以提高中间业务的服务费,这些都可以得出非利息收入是十分重要[5]。WeiPeng(2008)研究 10 家上市商业银行从 2006 到 2007 年中间业务收入的财务报告,研究这些上市商业银行中间业务的各个组成部分,除了服务费及佣金收入之外,还有代理业务、金融交易、银行卡业务以及其他托管业务,并全面论述了上市商业银行非利息收入业务发展状况[6]。

........

第二章 我国商业银行非利息收入业务的现状和发展特点

2.1 非利息收入的界定及构成

非利息收入的提出最开始起源于西方一些商业银行开始从事不同于传统净利息收入的业务,为了方便区别于净利息收入,将商业银行经营业务不属于净利息收入的业务称为非利息收入。最初,非利息收入在商业银行中所占比重比较小,有些商业银行并没有把一些中间业务称之为非利息收入,而随着非利息收入业务的发展,非利息收入在商业银行总收入重的占比一点点增加,很多银行为了方便管理,在财务报表中会把银行的收入区分为净利息收入和非利息收入,所以在分析财务数据时一般就把非利息收入定义为银行的总营业收入减去净利息收入。从上面非利息收入的起源可以看出,净利息收入是指商业银行依靠传统收取利息差以及从事一些债券活动所取得的收入,而非利息收入即为这些业务之外的收入,具体类别包括:为客户提供业务代办、业务咨询以及代理投资业务等各种金融而收取的手续费和佣金费用;办理信托产生的收入;投资收益;汇兑业务以及其他业务收入[43-48]。总结了有关文献中关于非利息收入业务的界定和分析,并分析比较我国 16 家上市商业银行的财务报表面板数据,有些商业银行在财务报表中写明了非利息收入的组成部分和具体收入来源,而有些商业银行并未直接标出来,但通过数据计算以及财务报表中的分析,与我们所定义的非利息收入的定义是相一致的。

........

2.2 非利息收入的业务特点和发展现状

截止到 2014 年,我国已有 16 家商业银行上市,分别是五大国有商业银行,八家大型股份制商业银行以及三家发展较好的城市商业银行。根据各商业银行的财务报表分析,我国商业银行非利息收入的发展开始的都比较晚。但由于受到我国经济快速发展的影响,银行非利息业务在起初阶段也得到了较快的发展,而且整个发展较平稳,使得在总营业收入中所占比重不断提高。图 2.2 显示出近 10 年我国 16 家上市商业银行的非利息收入平均发展状况,经过分析认为:非利息收入越来越受到商业银行的关注,尤其是 2007 年金融危机之后,银行意识到非利息业务的重要性,加大非利息业务的拓展。在 2007 年后,非利息收入在商业银行营业收入中所占比重也是逐渐增加,从 2005 年非利息收入对营业收入的占比 11.1%到 2014 年的 24.22%,非利息收入也开始成为商业银行的一个新的收入来源寻求点。而且银行规模越大,非利息收入的比重也就越大,因此商业银行非利息收入是与银行的规模成正相关。另外,从上图 2.2 可以看出商业银行利息收入所占比重平均在 75%以上,说明传统业务的利息收入仍是我国商业银行营业收入的主要来源。

........

第三章 关于非利息收入对银行绩效影响的理论...........20

3.1 范围经济理论....... 20

3.2 协同效应理论....... 21

3.3 资产组合理论....... 21

3.4 金融创新理论....... 23

3.5 理论总结......24

第四章 非利息收入对我国银行绩效影响的实证分析............25

4.1 样本的选取和数据说明.......... 25

4.1.1 样本的选取..........25

4.1.2 数据的说明..........25

4.2 模型的设计............25

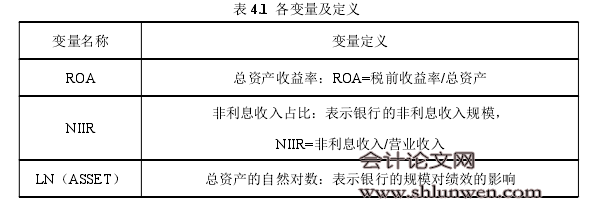

4.2.1 模型变量的选取............25

4.2.2 模型的构建..........26

4.3 描述性统计分析.............27

4.4 模型回归及分析.............32

第五章 研究结论和相关建议.... 35

5.1 研究结论......35

5.2 建议....36

第四章 非利息收入对我国银行绩效影响的实证分析

基于上述理论方面的分析,这章将从实证的角度来分析非利息收入对银行绩效的影响,从而使得整个分析过程具有完整性和说服力。由于实证选取的银行有国有商业银行和股份制银行,为了消除银行规模、性质的不同,研究将银行分为两大类进行分析。

4.1 样本的选取和数据说明

从上面文献看出,研究结果不尽一致的原因是所选取的样本存在差异。根据实证研究的需求、商业银行财务数据的可获得性以及商业银行的市场规模大小这几个方面,文章选用了我国 16 家上市商业银行的财务报表数据作为研究的样本,16 家商业银行包括 5 家国有商业银行和 11 家股份制商业银行:分别为中国银行、中国农业银行、中国工商银行、中国建设银行、交通银行、招商银行、浦发银行、中信银行、兴业银行、民生银行、平安银行、华夏银行、光大银行、宁波银行、北京银行、南京银行。为了增加样本容量使实证结果更具有说服力,所以尽可能选取较长的样本期间,最终选取这 16 家上市商业银行 2005 年至 2014 年的年度数据作为研究样本,数据均来自各商业银行官方网站所披露的年报,部分不完整数据通过上海证券交易所网站的数据加以补充。样本期间为 2005 年到 2014 年,其中包括各家商业银行的总资产、总营业收入、非利息收入、税前利润等面板数据。#p#分页标题#e#

........

结论

由上一章建立的面板数据模型进行实证研究,可以看出:不管是描述性统计分析还是通过 Eviews6.0 实现,都得出了与前面基本假设“非利息收入业务的增长可以提升商业银行的绩效”相一致的结论,但是这种影响的显著性因银行的规模、经营方式等不同而不同。经过上述详细的分析,对我国银行非利息收入的发展模式以及发展中存在的问题有了细致的理解,下面对这些问题和特征进行系统总结和分析。为了使研究具有现实经济意义,发现问题后就要针对此提出可行性、实际性的方案措施并进行解决。

(1)国有银行的非利息收入的增加对银行绩效影响不仅为正方向,而且其效果比较显著。其中的原因:首先,国有银行起步早、规模大,具有规模经济、客户资源优势、经验优势、成本优势等,因而在开展非利息收入业务时可以有效控制非利息收入业务拓展中的成本,促使其带来正的净效益;而对于股份制银行,由于规模限制、客户资源有限以及相关成本的产生,大大减少非利息收入业务所带来的净收益。其次,国有银行由于国民经济的垄断和国家政策的保护,其客户主要以大型企业为主,对这些客户进行开展非利息收入业务可以形成规模经济。另外,国有银行的网点遍布全国各地,这使得国有银行在向企业、居民开展非利息收入业务时具有地理位置上的优势,同时可以节约大量固定成本,而股份制银行在这一点上还不太成熟。总而言之,在利率市场化、“金融脱媒”、传统业务利息差收窄的经济形势下,商业银行通过转变经营战略开展非利息收入业务来优化收入结构,这是一个很好的寻找利润寻求点。

(2)通过以上对非利息收入的发展状况描述以及财务数据的研究得知,非利息收入业务在我国银行业中的发展速度较快,而且一直处于不断上升的趋势。但是相对于传统利息收入来说,非利息收入业务整体发展还是处于较低水平。而且不同银行之间发展水平参差不齐,特别是由于银行性质、银行规模不同,国有银行和股份制银行之间的发展存在较大差异。另外,由于我国现在实行分业监管,监管当局会实施一些限制商业银行投资的政策,如只允许商业银行投资有限品种的债券,这在某种程度上给我国银行拓展部分非利息收入业务带来了障碍。如果不能够多元化投资,商业银行也就不能达到资产最优回报。假如商业银行所持有某些资产贬值,该限制就会使其面临更大的投资损失风险,这也是限制非利息收入业务发展的一个重要原因。

.........

参考文献(略)