第 1 章 绪论

1.1 研究背景及问题提出

从世界范围来看,一般认为英国是证券投资基金的发源地。源于 18 世纪 60 年代的第一次工业革命驱动了英国长达近百年的高增长,并为其对外扩张积累了丰富的资金和物质基础。19 世纪 40 年代,随着投资规模的扩张与竞争程度的不断激烈,英国本土的投资收益率呈现出逐步降低的趋势,庞大资金的所有者开始将投资视野转向海外市场。由于对国际投资环境相对陌生,加之缺乏专业的投资指导与经验,这类投融资活动屡屡受挫。经历多次失败后,投资者萌生了通过专人委托投资的想法。这一理念得到了英国政府的大力支持,政府开始组织投资公司,委托专业的投资人为众多分散的投资者进行集合投资(Collective Investment)并分散投资风险。在这一背景下,世界上第一个投资信托——外国和殖民地政府信托(Foreign and Colonial Government Trust)于 1868 年在英国诞生,该信托期限为 24 年,类型类似于契约式封闭型基金(Contract Closed-end Fund),投资人每年可获得 7%以上的投资回报率,相对于 3.3%的英国政府债券高出了一倍之多。自此之后,中小投资者便可以和大型机构一样,获得源于国际市场投资所带来的丰厚回报。19 世纪 70 年代之后的 60 年间,共有200 多个投资基金在英国迅速成立并投资于国际市场。 20 世纪 20 年代,证券投资基金开始传入美国并迅速盛行。1921 年 4 月,美国第一个投资基金——美国国际证券信托(International Securities Trust of America)正式组建,这只基金与英国同期的其他投资基金非常类似,也是一种封闭式基金,基金发行数量固定不变,投资者只能在市场上进行受益凭证的交易。1924 年 3 月 21 日,在美国波士顿成立的基金——马萨诸塞投资信托基金(Massachusetts Investment Trust)开创了公司型开放式基金(Company Open-end Fund)的先河。这只基金发行的首年,就吸引了 200名投资者,基金份额增长至 3.2 万份,基金净值达到 39.2 万美金。然而,在其后的 5 年间,开放式基金的发展相对缓慢。截至 1929 年,仅有 19 只开放式基金正式成立并在资本市场中进行证券投资,市场规模远不及封闭式基金。受到赎回压力的影响,开放式基金在发展初期将证券组合的流动性作为首要关注的指标,更倾向于选择大市值的股票进行投资。因此,它能为投资者赚取稳定的中长期投资回报率,生命力也随着时间的推移不断增强。截至 1970 年,美国 361 只投资基金共吸引了上千万个投资者的闲散资金,总资产规模达到 500 亿美金。基金类型在这一时期开始由封闭式向开放式转变。值得注意的是,这一时期不仅基金类型出现了转变,基金投资方向的多元化也成为基金发展的一条主线。伴随着货币市场的发展,出现了短期市场基金——货币市场基金(Money Market Fund,MMF)。1974 年,第一只政府免税债券基金(Government Tax-free Bond Fund)出现。20 世纪 80 年代至 90 年代,养老金制度的改革和网络科技公司的崛起使美国的股票市场持续走高,吸引了越来越多的投资者,美国基金业迎来了快速的发展期。进入 21世纪,虽然经历了网络科技股泡沫破裂、基金业丑闻以及全球性的金融危机,但基金业总体保持了良好的发展势头。

.........

1.2 选题意义

2007 年,源自于美国的次贷危机间接地刺破了中国股票市场的泡沫,上证综合指数在 2008 年一年间向下调整至 1820 点,流通市值由 9.07 万亿元缩水至 4.45 万亿元。经历了长达 6 年之久的盘整后,股票市场自 2014 年下半年开始启动了新一轮的上扬。2014年 6 月 30 日至 2014 年 12 月 31 日,上证综指由 2048 点上涨至 3234 点,上涨幅度高达57.91%,沪深 A 股的流通市值由 20.3 万亿上升到了 31.57 万亿,上升幅度为 55.52%,开放式股票型基金的资产净值合计也上升了 28.42%1。作为本文的研究起点,我们修正了 Cremers 和 Petajisto(2009)所创建的主动性份额(Active Share)方法,尝试运用一种具有普适性的方法对开放式股票型基金进行合理分类,并根据分类结果对各类基金的持股特征、投资行为及其市场效应进行差异性对比分析,这对于更深层次地把握基金行业的市场作用,并切实保护中小投资者的利益都具有重要的理论和实际意义。另外,2005年至 2013 年年底,我国资本市场正好经历了一个完整的市场周期,如果能够根据经济周期的不同阶段对证券投资基金进行分阶段讨论,能够更深入地理解分类基金投资行为的周期性特征,对监管制度的建立与健全也会产生积极的正面效应。

........

第 2 章 理论基础与文献评述

本章将对基金投资风格选择、投资行为及其市场效应的相关理论和国内外文献进行系统性整理并作出评述。在理论选择方面,资产组合选择理论认为,分类机构投资者在风险偏好方面的差异造成了无差异曲线的不同,这会导致每类机构投资者拥有不同的最优投资组合。有效市场假说及其推论为最优化投资风格的选择提供了一条有效途径。最后,行为金融学放宽了资产组合理论与有效市场假说的前提假设,基于心理学的角度对机构投资者的非理性投资行为做出了合理解释。在文献综述方面,本文主要梳理了国内外关于投资风格识别、羊群投资行为、动量和反转投资行为以及机构投资者的市场效应等相关文献。通过对相关理论和文献的综合整理,一方面有利于更加清晰和准确地对本文的研究主线进行系统性把握,另一方面也可以找到相关文献的不完善之处并在后文的写作中进行更深入的讨论。

2.1 资产组合选择理论与基金投资风格识别

一般而言,基金的投资风格是指基金管理人在构建投资组合和选择股票的过程中所表现出的理念、操作、风险意识等外部表现的总称。在范畴界定部分,本文对投资风格和投资行为进行了区分后认为,投资风格主要是指静态资产组合构建当中每个单独资产的总量和占比问题,体现的是机构投资者在风险偏好和主动性投资方面的差异。而投资行为主要是一种动态的概念,指代机构投资者在一定期间内对资产组合中各类资产总量和比例的变动。本节主要总结和介绍了马柯维茨的资产组合选择理论与托宾的基金两分离定律,对比分析了这两种投资风格理论的适用性问题。在此基础上,介绍了几种经典的投资风格度量方法和模型。

...........

2.2 有效市场假说与基金投资风格和行为的最优化选择

资产组合选择理论为投资者根据自身风险偏好持有不同的有效组合提供了理论支持。基于收益率和资产组合的投资风格识别方法为基金持有人了解基金现实的投资风格提供了一条有效途径。那么,哪类机构投资者的投资行为是最优的?超额收益只能来源于风险偏好的增加吗?最优化的投资风格在所有情况下都是一致的吗?有效市场假说(Efficient Markets Hypothesis,EMH)及其推论对上述问题做出了相应回答。 有效市场假说主要讨论了价格对各种信息的反应能力﹑程度及速度的问题,是关于市场效率问题的研究。1900 年,法国经济学家路易斯·巴舍利耶(Louis Bachelier)在进行商品价格的实证研究时发现,商品的价格呈现出随机波动的形式,即某种商品的当前价格是其未来价格的无偏估计。尽管该研究结果具有很高的学术价值,却没有引起学术界的重视。罗伯茨(Roberts)的研究表明股价的波动符合普通布朗运动,并呈现出“随机游走”规律,确定性的价格走势是不存在的。因此,他得出了这样的结论:市场有效就意味着市场价格变动必然遵循随机游走假设。尤金·法玛(Eugene F. Fama)为该理论的最终形成和完善做出了卓越的贡献。1970 年,法玛在有效市场假说的一篇经典论文《有效资本市场:理论和实证研究回顾》当中,提出了研究 EMH 的一个完整的理论框架。此后,EMH 理论蓬勃发展,其内涵不断加深、外延不断扩大,最终成为现代金融经济学的支柱理论之一。

...........

第 3 章 基于投资组合的基金主动性投资风格识别 ........... 40

3.1 基金主动性投资风格识别的方法比较 ......... 40

3.2 基金主动性投资风格识别的模型设定 ......... 43

3.3 基金主动性投资风格的实证分析 ....... 47

3.4 章节小结 ....... 56

第 4 章 分类基金羊群投资行为及其市场效应对比分析 ............. 58

4.1 基金羊群投资行为识别的方法比较 ............. 58

4.2 分类基金羊群投资行为识别的模型设定 ..... 61

4.3 分类基金羊群投资行为的对比分析 ............. 65

#p#分页标题#e#

4.4 章节小结 ....... 80

第 5 章 分类基金动量与反转投资行为及其市场效应对比分析 ........... 83

5.1 分类基金动量与反转投资行为识别的模型设定 ............. 83

5.2 分类基金动量与反转投资行为的对比分析 ........... 85

5.3 章节小结 ....... 94

第 5 章 分类基金动量与反转投资行为及其市场效应对比分析

在第4章的写作过程中,本文完成了对机构投资者羊群投资行为的分析。结果显示,分类基金在羊群行为的选择方面存在着显著性差异,羊群行为会随着主动性投资程度的不断加强而出现逐渐降低的趋势,低主动性投资类基金的羊群投资行为表现最为突出。如果机构投资者的羊群投资行为本身就存在差异,那么在动量和反转投资行为的选择方面有可能也存在这不同的行为倾向。本章首先构建了动量和反转投资行为的分析指标,讨论了动量和反转投资行为的细分行为对市场波动的作用并进行了详细划分。在此基础上,对基金的动量和反转投资行为进行了实证检验,分类讨论了主动性投资风格各异的基金所有股票和羊群投资行为股票在动量和反转投资行为方面的差异。值得一提的是,第 4 章分析的是羊群投资行为及其可能带来的市场效应,羊群投资行为股票只是分类基金所有投资组合当中的部分而并非整体情况。相对而言,本章则注重各类基金在市场周期不同阶段投资组合所有股票的整体策略,对机构投资者市场周期不同阶段宏观投资行为的把握更为准确。

5.1 分类基金动量与反转投资行为识别的模型设定

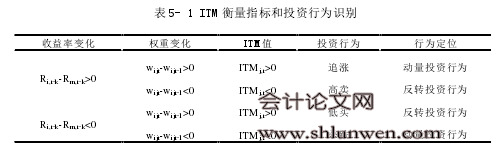

本文采用 Grinblatt,Titman 和 Wermers(1995)定义投资行为的 ITM 衡量指标来考察基金的动量交易行为。这一方法的核心思想为:如果某一股票在 t-1 期出现了高于市场的超额收益率,且基金在 t 期对这一股票进行了增持的行为,则称之为追涨式的投资行为。如果某一股票在 t-1 期出现了低于市场的收益率,且基金在 t 期对这一股票进行了减持的行为,则属于杀跌式的投资行为,追涨和杀跌统称为动量投资行为;相反地,如果某一股票在 t-1 期出现了高于市场的超额收益率,且基金在 t 期对这一股票进行了减持的行为,则属于高卖式的投资行为,如果某一股票在 t-1 期出现了低于市场的收益率,且基金在 t 期对这一股票进行了增持的行为,则属于低买式的投资行为。

...........

结论

本文根据风险偏好和机构投资者对市场有效性认知的差异,对开放式股票型基金进行了基于主动性投资的分类。此后,对分类基金的羊群投资行为、动量投资行为和反转投资行为进行了对比分析,在此基础上对分类基金市场稳定性功能的发挥也进行了相关论证。本文的主要结论包括以下几个方面:

1. 2005 年至 2013 年中国开放式股票型基金主动性投资分类结果显示,大部分开放式股票型基金的主动性管理程度和风险偏好都较强,高风险偏好类基金的占比从 2005年的 56.25%一直上升至 2013 年底的 60.45%。从持股特征进行分析后可知,规模相对较小的基金更愿意进行主动性投资,这类基金偏好于持有股票市值相对较小,换手率较高的股票进行长期投资。

2.分类基金羊群效应股票的实证结果表明,低主动性投资类基金羊群效应股票总数超越了高风险偏好类基金,这类基金更容易形成第一层次的羊群投资行为。大盘上涨前期,低主动性投资类基金对个股呈现出典型的羊群卖出效应,而在大盘上涨后期,这类基金呈现出了典型的羊群买入效应,加剧了资本市场的暴涨。在大盘下跌的过程当中,这类基金表现出了不同的羊群效应,前期表现出了典型的羊群买入效应,在大盘下跌的后期表现出显著的羊群卖出效应,同样加剧了资本市场的暴跌。相比之下,高主动性投资类基金却呈现出完全不同的情景。在 2006 年至 2007 年大盘屡创新高的阶段,这类基金在大多数股票上表现出了羊群卖出效应,抑制了资本市场的暴涨。而在 2008 年,大盘急剧下跌的过程中,这类基金在多数股票上表现出了较强的羊群买入效应,抑制了资本市场的恐慌性下跌。

.........

参考文献(略)