第一章 导论

1.1 背景

现代经济社会离不开金融,不论是传统工业还是现代服务业,金融都是发展的第一驱动力,资金的作用在现代社会越来越重要,对于处于由传统向现代过渡的中国农业更是如此。 目前制约农户生活、农业进步的最大阻力就是资金的严重缺位,农民收入较其他行业的收入还处于较低水平,农业的发展也相对缓慢。资金作为一个重要的元素,在农业生产系统中,通过它许多生产者可以满足由农业的生产周期引发的现金需求。农户的信贷需求和他们赖以生存的农业生产相关。农业生产的特点就是在一个生产周期中,输入转换为输出有相当长的时间滞后。通过获得信贷资金,农民可以购买所需的输入和达到最佳的生产水平。但当信贷资金受限,农民使用的数量和组合的输入可能偏离最优水平,这样就会限制生产或消费选择,从而降低产量和产出。 很多学者通过对农业生产收入和农户信贷约束之间关系的研究,发现信贷资金通常是提高生产率的关键因素之一,尤其是对欠发达国家的农村地区。农村金融对农业经济生产的支持可见一斑,然而在我国农村,金融机制并不完善,农户贷款难问题实际上并没有从根本上解决。目前,农村的正规金融机构主要包括:农村信用合作社、中国农业银行、中国邮政储蓄及中国农业发展银行,其中以农村信用合作社覆盖范围最广。但由于农户信贷需求特征通常并不符合农村正规金融机构的风险防范要求,农户在现实生活从这些正规性金融机构获得资金支持并非易事,农户的正规信贷约束问题也由此产生。可见,要想农村经济更好更快的发展,尽快早日实现我国农业现代,关键就是想办法从根本上解决农户难以从正规性金融机构获得资金支持的难题。 在众多造成农户难以从正规性金融机构获得贷款的影响因素中,有大量的文献研究和调查结果显示,有效抵押品的缺失是其中最重要的一项(周泽炯 2010)。在我国农村中,一方面由于没有有效的抵押物,我国农户难以从正规性金融机构获得贷款;而另一方面,调查发现其实我国农村中很多产权并没有被有效利用,很多还处于低效利用,有的甚至是在闲置状态,这二者之间形成了鲜明的对比。因此,要想解决农户受到的来自正规性金融机构的信贷约束,首先就是要明确产权问题,改革已有的落后的、与现实相差太远的旧的产权制度,有效解决农户抵押品缺乏问题,只有这样才能缓解农户受到的信贷约束,提高农户获得贷款的可能性,实现产量的增收农业的发展。(罗剑朝等 2005)。

..........

1.2 研究目的和意义

农户正规信贷需求及约束问题因具有很强的现实意义而为国内外学者所积极研究。但由于我国农村经济基础不一,金融发展不同,且正处于复杂的改革阶段,使得关于农户正规信贷约束的研究必须有针对性的具体地区具体研究分析,特别是现阶段专门针对已开展农村产权抵押融资贷款的地区进行的研究,在数量上还比较少在形式方法上也比较单一。据此得出本文研究目的和意义主要有: 一对农户正规信贷需求及约束的相关理论和研究进行梳理,深入了解农户正规信贷需求及约束的理论基础现状,为后续研究提供些值得参考借鉴的思路。 二是通过在已开展农村产权抵押贷款的陕西省杨凌区进行调研,描述、分析、总结农户正规信贷需求的现状和农户受到正规信贷约束的影响因素,以期了解农村产权抵押贷款需求特征和受到信贷约束的各种原因,考量农村产权抵押贷款政策的实施效果。 三是对上述这些原因进行分类,并总结样本地区农户信贷需求的特征以及农户受到正规信贷约束影响因素的方向和程度,最后得到缓解农户信贷配给的有效方法和意见。

........

第二章 农户的信贷需求及信贷约束理论

2.1 基本概念界定

在研究问题的角度选择上,本文主要以中国农户视角作为研究样本地区农户信贷需求特征和约束问题的切入口。一方面,虽然农村信贷市场上的主要参与者除了农户之外还有农村中小企业,但由于目前许多农村中小企业的融资决策跟农户融资决策相似性较强,而且很多农村企业自身就是由农户创办的,故此本文仅从农户这一视角切入;另一方面,中国农村金融问题,与其社会背景和自身特性有关。农村正规金融信贷配给主要针对农户的经营和投资活动,但是在我国农村,以小农经济为主的农户却以农业生产为第一考虑要素,中国农户信贷需求借贷会首先倾向于自有资金或非农收入,其次转向人情借贷,最后才会求助于正规金融机构。中国这种维持简单生活和再生产逻辑的小农经济,决定了农户的金融需求,而这种金融需求又决定了金融供给,因此在这种情况下带着商业性的正规金融机构便很难在我国农村地区扎稳脚跟(张杰 2005)。而由于中国的这种小农经济特征,在研究农户的正规信贷需求及约束时应注重本国国情和当地实际问题,具体情况具体分析。 除此之外,文本主要界定农户信贷需求、农户信贷约束和农地产权抵押贷款相关概念。农户是我国农村金融市中的基本经济单位,依据农户信贷理论的基础农户模型,假定农户是资金的需求者,其借贷行为以正规金融机构对农户授信为主,所以农户对正规金融机构的资金需求就是信贷需求。信贷需求与信贷需要不同,只要农户在生活生产中内源资金受限出现资金不足时就产生了资金需要。将农户资金按用途分为两类:消费类和生产投资类。只有当取得借贷资金后带来的边际效用或者生产投资边际收益率大于或等于取得该资金的边际成本(包括利息成本和非利息成本,如为贷款花费的时间和精力)时,才算出现了信贷需求。 需要说明的是,并不是有信贷需求的农户都会发生借贷行为,即是否有借贷需求和是否会发生信贷行为不是同一回事。农户是否会发生借贷行为,除受到农户还款能力和正规金融对其资格审核和信用评定等各种外部因素的影响有之外,还与农户的自我预期有关。所以在取得借贷资金后带来的边际效用或者生产投资边际收益率大于或等于取得该资金的边际成本的同时,农户可能会因为自身条件或其他约束条件认为自己不符合贷款要求和程序而主动放弃向正规金融贷款,这时产生的资金需求称之为潜在信贷需求。本文所指的农户信贷需求也包括潜在信贷需求。

.........

2.2 国内外研究现状

农户信贷需求和信贷约束问题一直为各国学者广泛关注,近些年的文献研究主要集中在下面这几方面:大量学者经研究发现明,大部分农户都是有向正规金融机构进行融资贷款的需求的,不过需求被满足的农户并不多,且现阶段一部分农户的融资途径还是非正规金融机构。 肖海霞(2004)通过研究得出结论:在我国现阶段的金融市场中,农村大部分农户的信贷需求都是通过非正规金融机构满足的,其对正规金融无法满足的那部分农户信贷需求起着相应的补充效果,而真正通过正规金融获得资金满足的农户只有很小的比例。 张兵(2005)从农村金融需求来源对农户正规信贷需求的特征进行了分析。经过抽样数据分析他也发现,正规贷款通常只是农户的辅助性资金来源,而其借款资金主要还是来自非正规金融机构。由于信息不对称、交易成本高及利率管制等问题,农户很难真正从正规金融机构获得贷款。相反,非正规金融机构在获取农户信息、降低双方交易成本等方面优势明显。 朱守银(2003)通过对安徽省金融市场进行调查研究发现农村信用社实际上完成对农户全部的信贷供给有一定困难,而农户的信贷资金需求不高主要是由于其对贷款规模、贷款用途和贷款期限等方面的审核控制。 杨伟坤,刘洁(2009)等通过在河北对 435 户农户的调查研究得出结论,样本地区一半以上比例的农户都有贷款需求,但是在实际中选择从正规金融机构取得贷款的农户只占比 20%,剩下 80%的农户则选择通过民间融资渠道来取得资金。

............

第三章 杨凌地区农户产权抵押贷款需求现状及约束分析 ...... 14

3.1 样本来源和农户基本情况 ........ 14

3.1.1 样本来源 .......... 14

3.1.2 杨凌地区农户的个体特征 ...... 14

3.1.3 杨凌地区农户信贷需求现状 .......... 16

3.2 杨凌地区农户产权抵押贷款信贷约束的甄别机制 ........ 18

3.3 杨凌地区农户产权抵押贷款信贷约束分析 .... 20

第四章 杨凌地区农户产权抵押信贷约束的实证分析 ...... 25

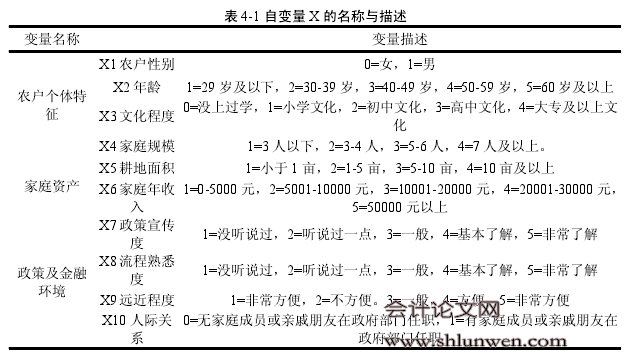

4.1 指标选择与模型建立 ........ 25

4.1.1 指标选取 .......... 25 #p#分页标题#e#

4.1.2 模型构建 .......... 26

4.2 模型的结果和解释 .... 28

4.3 总结 .... 32

第五章 结论与建议 ...... 34

5.1 主要结论 ..... 34

5.2 相关建议 .... 36

第四章 杨凌地区农户产权抵押信贷约束的实证分析

从上文的分析我们得出,杨凌地区有 41.45%的农户受到信用社的信贷约束,其中较多农户受到需求型信贷约束,而且受到信用社信贷约束的人群主要是收入较低的农户。本章将从实证角度入手,在由实地调查问卷得到的数据基础上,根据样本地区农户信贷约束的影响因素和农户的信贷需求缺口构建相关模型,对造成农户受到信用社信贷约束的具体影响因素进行定量分析,对各个影响因素做出相应解释。

4.1 指标选择与模型建立

本章主要参考胡睿等(2010)运用 Heckman 模型分析影响农户信贷需求和受到信贷约束概率的影响因素,并通过计算杨凌地区农户的信贷需求缺口,衡量农户受到信贷约束的程度,以此作为评价农户产权抵押贷款政策在陕西省杨凌地区的实际实施效果。一般来说,由于传统农户家庭责任和生活压力,加之男性比女性更具有冒险精神,所以男性对信贷资金需求意愿也相对较强;农户的年龄越大,生活和生产经验随之增大,所以对信贷需求比较大,但也有可能随着年龄增大,风险厌恶度也增强,倾向于保守的经营生产,信贷需求可能因此减少。因此年龄对农户申请贷款的影响方向尚不明确;就农户受到的教育程度来看,教育程度越高,投资生产意识相对较高,其次对农业生产技术和政策的了解更深以及对办理信贷的流程手续都相对熟悉,另外,受到高等教育的人一般信用较强,不容易发生赖账,正规金融机构也相对更愿意放贷给这类人群,因此,文化程度对农户申请贷款有正向的影响;家庭规模越大,负担相对较重,消费也更多,因此更需要资金来支撑生活生产,但另一方面家庭规模大也会有更多的劳动力,可能增加外出务工的收入,这样又会减少资金需求。因此家庭规模和农户申请资金之间影响方向也不确定。

.........

结论

归纳总结全文,本文的主要结论有以下几点:

第一:杨凌地区农户产权抵押贷款需求方面总结。 (1)从总体来看,杨凌地区农户的产权抵押贷款需求意愿相对较高。386 户农户中有 319 户农户倾向于从以信用社为主的正规金融机构获得资金支持,比例高达 82.64%。 (2)从农户正规信贷需求规模来看,倾向于向以信用社为主的正规金融机构融资的农户数量更多,而且一般会在资金需求的数额较大时候向其贷款,愿意从非正规金融机构获得资金支持的农户总体相对较少,并且选择借贷的资金数额会比较少,且随着融资数额的增大,选择向非正规金融机构融资的农户的数量和比例都是下降的. (3)从农户借贷的资金的用途来看,大部分农户会将资金用于消费,占前三的活动主要为:盖房、婚嫁、子女教育,只有少数农户会将资金用于生产性投资,而作为以盈利为目的的农村正规金融机构更愿意发放生产性贷款,除此之外在我国农村金融市场上,不同收入农户产权抵押信贷约束程度不同,具体来说就是随着收入降低,农户受到的信贷约束会加强。农村正规金融机构是否通过农户的贷款申请在很大程度上取决于农户的还款能力,与农户的收入状况紧密相关,这时收入状况较差的农户由于无法顺利从正规金融机构获得资金而纷纷求助于民间金融。

第二:农户受到产权抵押信贷约束的类型。 分析可得,样本总体中有 41.45%的农户受到信用社的信贷约束。在其中申请过贷款的农户里,87.56%的农户能够得到足额贷款而未受到信用社的信贷约束,在未有申请贷款经历的农户中只有 9.33%的农户没有受到信用社的信贷约束。所以杨凌地区的农户受供给型信贷约束的比例较小而受需求型信贷约束比例较大。在受到需求型信贷约束的农户中,又以受到成本约束型和风险约束型的比例比较高,共有 111 户,占受到需求型信贷约束总体的 83.46%。而且无论是受到供给型约束还是需求型信贷约束,收入较低的农户的占比都比较大。

.........

参考文献(略)