1.绪论

1.1 研究背景、选题意义以及研究目的

根据2004年8月30日我国银监会发布的《商业银行房地产贷款风险管理指引》通知,我国商业银行房地产贷款是指商业银行对借款人发放的与房产或者地产的开发、经营、消费活动有关的贷款,主要包括房地产开发贷款、购房贷款和土地储备贷款。本文研究的商业银行的房地产贷款占比、购房贷款占比、以及房地产开发贷款占比的含义分别是指商业银行总贷款余额中房地产贷款所占的比值、购房贷款所占的比值、以及房地产开发贷款所占的比值,下文中所有的房地产贷款占比、购房贷款占比以及房地产开发贷款占比都是此含义。自从20世纪80年代以来,全球许多地区和国家都相继不同程度地爆发过金融危机,而大部分金融危机爆发的过程都是商业银行房地产贷款占比的不断攀高—房地产泡沫不断地膨胀—泡沫的破裂—大量商业银行破产—金融危机的爆发[1]。然而,改革开放以来我国商业银行房地产贷款占比不断攀高,房价也是不断攀高,所以我国国内有不少学者认为商业银行大量的放贷资金流入房地产市场会影响我国商业银行的稳健经营能力。因此,研究我国商业银行房地产贷款占比对其稳健经营能力的影响显得尤为重要。20世纪80年代初,美国不断地扩张房地产的投资规模。当时美国的商业银行房地产贷款占比都30%—40%之间波动,同时美国平均房价的增长率高达14.2%左右。房价的过快上升必然会导致房价的不稳定,在1986年石油价格迅速下滑和1987股市大跌的情况下房价开始大幅度下跌。房地产泡沫的破灭迅速加剧了美国商业银行房地产贷款风险,从而导致美国商业银行不良资产急剧地增加[1]。1980年到1988年之间,美国储蓄信贷协会的1060家会员机构先后因为丧失偿债能力而倒闭,为了缓解挤兑风潮,FSLIC的保险基金几乎耗尽,这就是我们熟知的美国储蓄信贷协会危机[1]。20世纪90年代初,日本因为房地产和股市泡沫的破灭,而爆发了金融危机。此次金融危机使日本的经济发展停滞了10年之久。日本的金融危机爆发的路线发展是:经济快速的发展带来产业结构的优化—贸易顺差额迅速增加—日元大幅度升值—日本国内产生了过剩的流动性—再加上日本政府宽松性的货币政策—资本集中流入房地产市场—房地产泡沫不断膨胀—日本央行收缩银根—房地产泡沫破灭—日本经济长期处于衰退阶段[1]。

....

1.2 相关理论及文献综述

根据我国人民银行对金融机构范围规定,我国商业银行包括:国有商业银行、上市商业银行、城市商业银行、农村商业银行和外商投资银行。根据我国银监会统计的银行业金融机构资产负债情况表(境内),截止2014年2月底我国商业银行的总资产在金融机构总资产中所占的比重为78%,这足以说明商业银行是我国银行业金融机构的核心。我国商业银行的稳健经营能力是我国银行业金融机构稳健发展的前提和基础,而且商业银行的稳健经营能力也对我国整个金融体系的稳健起着决定性作用。因为关于商业银行稳健经营能力基本概念的相关文献很少,并且我国商业银行又是我国银行业金融机构的核心,所以本文对商业银行稳健经营能力基本概念的界定采用了借鉴银行业稳健经营能力的基本概念。目前,对银行业的稳健经营能力还没有统一的基本概念,但是总体来说可以从下几个方面对银行业稳健经营能力的基本概念界定。Fisher(1933)在马克思的金融脆弱性理论基础之上对20世纪30年代的经济大萧条进行了研究,提出了“债务—通货紧缩理论”,其主要内容是一个国家银行业的脆弱性与该国的宏观经济周期紧密相关[30]。Lyman Minsky(1982)对金融脆弱性问题作了非常详细的研究,提出了“金融脆弱性假说”,即银行业的信贷业务的脆弱性主要是源于借款人的高负债经营[31]。Kregel(1997)站在银行的角度上对银行业信贷市场中有关脆弱问性题进行了研究,银行对信贷风险评估方法的不合适是导致银行脆弱性的主要原因,同时提出了“安全边界说”[32]。约翰?林捷瑞恩等人(1997)从偿付能力的角度来分析银行业的稳健经营能力,他们认为如果一个国家银行业中的大部分银行不管是现在还是将来都具备偿付能力,那么就称该国家的银行业具有稳健经营能力[3]。这里的偿付能力就是指当银行净资本金大于零时,银行将净资本金转化为其流动性的能力。王广谦(2003)从银行业是否具备抵御金融体系中各种风险的功能方面,对银行业稳健经营能力的基本概念进行了界定[4]。黎志成和王明华(2005)从银行业稳健经营能力的影响因素方面,对银行业稳健经营能力的基本概念进行了概括,影响因素主要有市场风险、信贷风险、操作风险等。其概括的主要内容是,假如银行拥有风险识别与管理的能力,当银行面临风险的冲击时就能够及时改正决策来抵御风险,那么就认为银行具有稳健经营能力[5]。周葆生和程超(2012)从银行业资金结构和规模的角度界定了银行业稳健经营能力的涵义,具体是当银行业的存贷比的结构合理,并且满足安全性、盈利性和流动性的经营原则,就可以认为银行业的经营是稳健的[6]。

........

2.房地产贷款占比对商业银行稳健经营能力影响的理论基础和传导机制

2.1 房地产贷款占比的不断攀高对商业银行经营的影响

随着房地产行业的迅速发展,商业银行的房地产贷款占整体贷款余额的比例也在逐年上升,也就是说房地产贷款占比的不断攀高增加了商业银行业务的宽度和深度。然而,如果商业银行的房地产贷款占比过度,那么同样也会给商业银行的稳健经营带来巨大的隐患。因此我们在考虑发展房地产贷款来拓展商业银行稳健经营宽度和深度的同时,一定要重视房地产贷款占比适度的问题。商业银行经营的宽度是指商业银行把筹集来的资金运用到实体经济各个行业中的渠道宽度,具体表现在商业银行经营业务的多样性和广泛性这两方面。房地产贷款占比的上升对商业银行经营宽度的拓展主要可以从资金的供给和需求这两方面来分析。首先从资金的供给方面来看,由于房地产开发企业资金运作的主要特征就是量大、周期较长,该特点就推高了资金价格,所以商业银行为了追求最高利润,都相继争先恐后地向将贷款投放到房地产行业;而且由于我国直接融资市场比较滞后,所以房地产开发企业的发展必须依靠商业银行的资金供给,其中主要体现在房地产开发贷款、土地储备开发贷款等资金供给。其次从资金的需求方面来看,由于我国国民“住房梦”的愿望比较强烈,都想拥有属于自己的房子,所以产生了购房的资金需求;另外由于我国房价不断上升,购买房子就有了保值、增值的功能,所以产生了投资房子的资金需求,其中主要体现在住房抵押贷款、二手房贷款等资金需求。

.........

2.2 房地产贷款占比对商业银行稳健经营能力影响的理论基础

根据商业银行稳健经营能力的定义,我们能够明确地知道:商业银行的净资产越高,其经稳健经营能力就越强。所以我们可以通过房地产贷款占比对商业银行净资产收益影响的分析,来研究房地产贷款占比对商业银行稳健经营能力的影响。因此本文通过分析房地产贷款占比给商业银行带来的高利息收入和资产减值损失影响,再分析高利息收入和资产减值损失对商业银行净资产收益的影响,进而在商业银行的稳健经营能力与其净资产收益之间呈密切正函数关系的条件下提出了商业银行的房地产贷款占比与其稳健经营能力之间存在倒 U 型函数关系的理论假说。众所周知,由于贷款的周期越长,资金借出者所面临的风险因素越多,为了弥补贷款周期长所带来的高风险,资金借出者必须要提高贷款利率,所以商业银行贷款利率与贷款期限和风险成正比,即贷款周期越长、风险越大,则贷款利率越高;反之则越低。商业银行贷款利率高低映射出的是商业银行考虑各种风险因素后的期望收益率。房地产贷款是商业银行将居民的储蓄资金投放到与房地产的开发、经营和消费有关的所有资金。房地产房地产贷款的还款期限总体上比较长,特别是住房抵押贷款的还款期限一般都在十年到三十年之间,即使是房地产开发贷款的贷款期限也在一年以上。相比短期贷款而言,商业银行的房地产贷款拥有较高的贷款利率水平。因此,商业银行的房地产贷款占其总贷款余额的比例越高,将会推高商业银行的平均贷款利率,进而给商业银行带来更高的利息收入。

....

3.我国商业银行的房地产贷款与稳健经营能力的现状分析......20

3.1 我国商业银行房地产贷款的发展现状分析.......20

3.2 我国商业银行房地产贷款占比发展的问题分析.....25#p#分页标题#e#

3.2.1 我国商业银行房地产贷款占比不断攀高的原因.......25

3.2.2 我国商业银行房地产贷款占比过高的风险分析.......26

3.3 我国商业银行稳健经营能力的现状分析.....27

3.3.1 国内外关于商业银行稳健经营能力的相关理论.......27

3.3.2 测量方法的选择.....29

3.3.3 构建度量商业银行稳健经营能力的指标体系.....30

4.房地产贷款占比对我国商业银行稳健经营能力影响......41

4.1 变量选择和模型设定.......41

4.1.1 变量选择及数据来源.........41

4.1.2 模型设定.....41

4.2 实证分析.........42

4.3 基于回归结果分析 39 家商业银行房地产贷款占比的偏离程度.........47

5.结论和政策建议........50

5.1 主要结论.........50

5.2 政策建议.........50

4.房地产贷款占比对我国商业银行稳健经营能力影响的实证分析

4.1 变量选择和模型设定

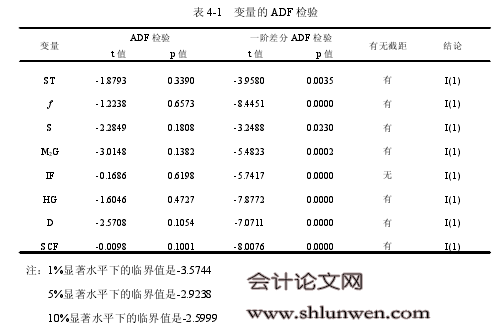

本文实证分析选择的解释变量是我国商业银行的房地产贷款占比(f)的一次项和二次项,选取的被解释变量是上文测算出来的我国商业银行的稳健经营能力综合测度指标(ST),选取的控制变量是货币供应量增长率(M2G)、通货膨胀率(IF)、股票市场相对规模(S)、商品房销售价格增长率(HG)、国际短期资本流动额(SCF)。其中股票市场相对规模是依据张金清、张建和吴有红(2011)[21]的衡量方法,即股票总市值占 GDP 的比重;商品房销售价格增长率是利用本期的商品房销售额除以商品房销售面积相对于上期的增长比例来衡量的;而对于国际短期资本流动额的测算,则是采用王世华、何帆(2007)[23]以及刘绍伶(2008)[24]衡量国际短期资本流动额的计算方法,即国际短期资本流动额=外汇储备增加额-对外贸易差额-国外直接投资。同时,考虑到金融危机对商业银行稳健经营能力的冲击,本文引入了虚拟变量 D,当爆发金融危机时 D=1,否则 D=0。本文样本时间的选取为 2001—2014 年的 54 组季度数据,数据均来源于:wind资讯数据库、世界银行官网、国泰安数据库、国研网、国家数据库、中国银行业监督管理委员会官网、中国人民银行官网、中国外汇管理局官网、东方财富网数据中心、海关信息网。

...........

结论

本文的结论主要有以下几个:一是我国商业银行的房地产贷款占比不断攀高,一方面会使商业银行信用风险不断增加,另一方面会给商业银行带来高额利润,因此要综合这两方面的作用结果来分析房地产贷款占比对我国商业银行稳健经营能力的影响;二是直接融资市场的不完善导致房地产开发商的融资渠道比较单一,这是造成我国商业银行房地产贷款占比不断攀高的主要因素;三是房地产贷款占比的不断攀高使得商业银行的资金来源和运用的期限结构严重不匹配,导致我国商业银行流动性风险的不断增加,从而冲击我国商业银行的稳健经营能力;四是通过实证分析得到商业银行的房地产贷款占比与其稳健经营能力之间存在倒 U 型的函数关系;五是商业银行房地产贷款占比的阀值是 18.87%,商业银行的房地产贷款占比越接近18.87%,对其稳健经营能力越有积极促进作用;六是温和的通货膨胀率将会对商业银行的稳健经营能力产生正方向的作用;七是国际资本的流入会促使我国经济的繁荣,进而提高了我国商业银行的稳健经营能力,而国际资本的大量外流会降低我国商业银行的稳健经营能力;八是房价上升时,一方面会给商业银行带来高额收益,另一方面增加了借款人的还款意愿、降低了商业银行的不良贷款率,从而促进商业银行稳健经营能力的提高,反之就会降低商业银行的稳健经营能力;九是由于目前我国金融产品创新能力较低,中间业务发展相对落后,商业银行的利润主要依靠存贷利差,商业银行市场竞争力较低,而且本文所选样本基本处于房地产贷款的利息收入效应大于资产减值损失效应区域,所以当股票市场相对规模越大,我国的直接融资能力越强时,就会相应地取代一部分以商业银行为中介的间接融资规模,进而削弱了商业银行的盈利能力,从而会降低商业银行稳健经营能力;十是非上市银行房地产贷款占比的平均值偏离阀值(f *)的程度要高于上市银行,说明上市银行对房地产贷款的投放更为谨慎,贷款集中度风险控制的比较好。

.........

参考文献(略)