1. 调研背景

1.1 选题背景及意义

近年来,随着以大数据、云计算、社交网络等为代表的新一代互联网信息技术的快速发展,互联网企业依靠其多年累积的大量用户数据,不再仅仅局限于以信息技术支持为主的传统互联网业务,并逐步向金融业务渗透,构建以互联网为交易媒介的互联网金融新模式。最近几年互联网金融产品不断推陈出新,比如:以“支付宝”为代表的第三方支付平台,以“人人贷”为代表的互联网小额信贷。互联网金融已经开始打破传统商业银行的在金融业务中的垄断,并开始一步步蚕食商业银行个人储蓄业务的市场份额。2013 年 6 月 13 日,第三方支付平台支付宝公司推出一项余额增值服务,命名为“余额宝”,通过“余额宝”用户不仅能够得到较高的收益,还能随时消费支付和转出。用户在支付宝网站内就可以直接购买基金等理财产品,获得相对较高的收益,同时“余额宝”内的资金还能随时用于网上购物、支付宝转账等支付功能。“余额宝”一经推出就受到广大居民的大力追捧,推出仅仅两个月规模已超 200 亿元。随后东方财富公司上线“活期宝”互联网基金,规模在短期内也超过百亿。互联网理财产品作为一种新型理财工具走进我们的生活,对我国商业银行提供的传统理财途径更是一种极大的挑战,我国居民传统理财途径主要有银行存款、银行理财产品、股票、债券、基金、黄金等途径,其中商业银行存款是居民理财的主要途径,理财途径比较单一。“余额宝”等互联网理财工具的出现给居民提供了一个全新的理财途径,通过“碎片化”理财将居民的小额闲散资金也充分加以利用,为中低收入者提供了更广阔的投资渠道。商业银行面临互联网理财的强烈冲击,第一步就是要了解我国居民的理财现状及投资者对互联网理财的反应,以便及时做出变革以适应市场的发展。唯有及时掌握投资者的投资动机,才能在以后的互联网金融混战中享有一席之地。

.........

1.2 调研的对象和目的

本次调研主要是针对年满 18 岁到 65 岁的武汉市江汉区居民进行的,武汉由于其特殊的地理位置,成为会国重要水陆空综合交通枢纽,是承东启西、接南转北的国家地理中心,也因为其特殊的地理位置,使大武汉汇聚了来自全国各地的人口,而作为武汉中心城区的江汉区更是汇聚了来自天南海北的各阶层的不同人口。因此选择武汉市江汉区居民作为此次调研的对象,将会使总体结构更加多样化,使调研结果更具科学性和说服力。通过调查问卷的方式能够了收集到互联网理财对居民理财影响的第一手的资料,调研者再通过对这些资料的归集、整理、分析,得出互联网理财以居民理财的影响分析报告,并根据报告比较商业银行在居民理财方面的不足之处,并提出相应的合理性建议。

....

2.居民互联网理财调查问卷结果统计

2.1 受访者基本情况统计

在接受调研的 782 名受访者中,有 229 人在 20-35 岁之间,占受访人数总数的 29%;有 190 人在 35-50 岁之间,占受访人数总量的 24%;有 152 人在 50-59 岁之间,占受访人数总量的 19%左右;20 岁以下有 63 人,占受访人数总量的 8%;60 岁以上的有 148人,占受访总人数的 20%左右。(如下图 2-1)从数据分析可以看出,受访人群主要集中在 20-35 岁之间,该受访群体年龄较低,该年龄段大都处于事业的起步阶段,没有太多的资金用于投资理财,但对互联网理财等新生事物理解并接受较快,是互联网理财的主要使用群体。另外有 190 受访者处于 35-50 年龄段,创新们大都正处于事业上升期,具有一定的经济实力,用于投资理财的资金较多,而且对互联网理财等新兴事务也能有一定的认识和了解。50-59 年龄段则大部分处于即将退休状态,他们的理财更多的倾向于拥有长期稳健收入的投资,因此对互联网理财的理解和参与较少。小于 20 岁和 60 岁以上的受访者则大多为已退休或者没有参加工作的群体,没有资金或只是拥有很少的资金用于理财,大多表现为风险承受能力较低,因此不愿接受互联网理财等新兴理财方式。782 名受访者中公司职员有 263 人,行政事业单位工作人员 175 人,学生、自己创业、待业或退休、其他分别为 65 人、77 人、101 人、101 人。(如下图 2-2)受访者主要集中在公司职员和行政事业单位,这类群体是当前社会的中坚力量,也较容易接受互联网理财等新兴理财工具。

....

2.2 受访者对互联网理财认知情况及前景预判统计

通过对 782 名受访者的统计可以看出,受访者对当下主流的互联网理财产品中认知最多的就是由支付宝公司提供的余额宝,782 名受访者中有 624 名受访者听说过这款理财产品。其次为由腾讯公司推出的微信理财通互联网理财产品,受访者中有 533 人听说过该类互联网理财产品,再次是由百度推出的百发互联网理财产品,782 名受访者中有451 人听说过该类理财产品。新浪推出的微财富和和苏宁易购推出的零钱宝也有一定的认知度,受访者中分别有 297 人和 247 人听说过该类互联网理财产品。至于京东的小金库则认知度较低,仅有 22 名受访者听说过该产品。(如下图 2-5)782 名受访者中认为互联网理财十分安全的有 288 人,占受访者总数的 37%,认为互联网理财一般安全的有 363 人,占受访者总人数的 46%,认为互联网理财不安全的有131 人,占 17%。(如下图 2-7)由分析可知,大部分受访者还是认为互联网理财是比较安全的一种理财途径。

.........

3.互联网理财对居民理财影响分析......... 14

3.1 不同年龄受访者对互联网理财的反应..... 14

3.2 不同职业受访者对互联网理财的反应..... 17

3.2.1 不同职业受访者对互联网理财认知情况.... 17

3.2.2 互联网理财对不同职业受访者理财途径的影响...... 18

3.2.3 不同职业受访者对互联网理财发展前景的态度...... 19

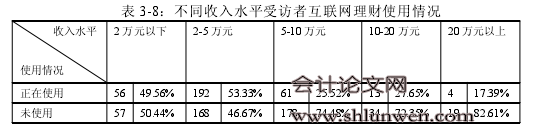

3.3 不同收入水平受访者对互联网理财的反应.... 20

3.4 不同受教育程度受访者对互联网理财的反应....... 22

4.互联网理财对商业银行的影响...... 25

4.1 互联网理财对商业市场地位的影响......... 25

4.2 互联网理财对商业银行存款业务的影响........ 25

4.3 互联网理财对商业银行理财产品的影响........ 27

4.4 互联网理财对商业银行基金代销业务的影响....... 28

5.商业银行应对居民互联网理财策略建议.... 30

5.1 重视长尾效应,提升存款价值.......... 30

5.2 利用互联网渠道,发展线上基金代销和理财产品新模式........ 30

5.3 掘金大数据,进军电商平台....... 31

5.4 加强内部管理,降低运营成本.......... 31

5.商业银行应对居民互联网理财策略建议

商业银行在我国金融体系中一直有着举足轻重的位置,是我国金融体系中不可或缺的重要组成部分,为我国社会主义现代化建设做出了卓越的贡献,然而来势汹汹的互联网理财已经极大的触动了商业银行的利益,面对互联网理财的挑战,商业银行不能再闭门造车,必须做出一定的变革,以适应当下的经济金融形式。

5.1 重视长尾效应,提升存款价值

我国商业银行的主要利润来源为存贷款利差,其中商业银行的活期存款和短期定期存款为商业银行带来了远高于其他种类存款的利润率。但互联网理财的产生,极大的冲击了商业银行的活期存款和短期存款业务,商业银行应该采取一定措施以保障其利益。首选应加强客户管理,商业银行的活期存款业务一向是商业银行的非主流业务,商业银行为此投入的管理资源较少,长期以来,由于国家经济政策的保护,商业银行对于其活期储蓄客户仅仅给予极少的利息。然而互联网理财的出现打破了商业银行在政策上的保护,互联网理财瞄准银行的长尾市场,开始瓜分商业银行长期垄断的活期和短期定期存款市场。面对互联网理财的竞争,商业银行必须打破传统思维,迅速响应市场变化,提升投资者的资金价值并努力开展个性化服务。商业银行可以选择优质的基金公司与其合作,推出活期存款理财服务,利用其多年经营积累的客户优势及自身在的银行系统优势,推出可自动申购、赎回且线上线下可同时操作的互理网理财无法开展的特色业务。商业银行通过此类业务可大大提高客户忠诚度,保持长尾市场的市场占有率。

........

结束语

就调研的结果来看,互联网理财的崛起已对商业银行的个人储蓄业务产生了一定的影响,但就目前的调研结果来看,短期内对商业银行的个人储蓄业务尚不会造成太大的影响,究其原因主要是互联网理财虽然风靡全国,但尚处于起步阶段,大部分投资者还处在观望阶段或仅仅使用少量资金做尝试投资。但是从长远角度看,商业银行必将面临巨大压力。互联网理财的出现推动了我国利率市场化的进程,这将对我国金融市场产生巨大影响,银行业在未来势必会面临更加严峻的挑战。因此商业银行在当前新的经济金融形势下必须进行变革,才能保证不会被市场机制所淘汰。在本文的研究过程中,由于时间紧迫,相关研究还有待进一步提高:对于问卷调查部分,还有待进一步深入,由于进行问卷调查时在样本选择数量、调查时间、受访者回答效果等方面受到一定局限,存在某些信息的收集不到位(例如对于受访者其他理财途径的收集);对于理论分析部分,由于互联网理财产品的情况也都在不断地发展变化,市场情况瞬息万变,因此研究过程中可能存在不完善,期望能够在以后的不断地跟踪,不断加以修正与提升。但是总的来说,本文针对互联网理财产品对我国商业银行造成的影响进行了分析,并阐述了相关政策建议,对商业银行面对互联网理财中有一定的借鉴意义。#p#分页标题#e#

.........

参考文献(略)