第一章 引 言

1.1 研究背景

2014 年 4 月,李克强总理在博鳌论坛提出资本市场改革,各种套利者和资本投资者翘首以盼的沪港通终于在 2014 年 11 月 17 日正式开通,标志着中国资本市场对外开放又迈出国际化一步,沪港通表明中央政府对金融开放采取了一个非常进取的态度,对资本市场,它的开通有着不同平凡的意义。一方面它使资本市场采用了直接开放模式,使国内的资本市场与国际市场接轨,从而使中国的资本市场真正融入了国际市场。在国际化的过程中,中国在证券市场的交易规则也在不断的完善,比如对股票交易的融资融券、新股发行的改革, 尽管中国在加快经济全球化,但股票的 T+0 一直没有恢复,这次沪港通使得中国的股票交易市场发展道路道路有前进了一大步。但由于中国的证券市场起步较晚,也就短短不到30 年,以至于还存在很多弊端;比如:A-H 股“同股同权不同价”等问题尚待解决。比如沪股采用 T+1 交易机制,机构利用消息把股价拉高,散户追高,然后机构打压出货,由于散户当天买入不能卖出,导致套牢,而机构则可以利用期货对冲套利,最典型的是 8-16 光大证券乌龙指事件。这种市场操作行为的出现是套利者获得高额的收益,但这种套利是不公平的交易,中国证券监管机构感到头疼,那么如何去做才能防止这种非法的套利行为的发生呢?国家虽然制定了很多的制度和法规,但不可否认,目前的法规还是有很多的监管漏洞。一些非法套利者利用股指期货、融资融券等对冲手段仍然可以做空操作市场,本文研究的是合法的,只是利用交易机制的差异正常套利行为。人们进行资本投资,获得的回报有股息红利和低买高卖获得价差收入两种,套利就是指后者。在中国经济快速发展的今天,很多证券投资爱好者开始研究套利理论,充分利用股票自身交机制差异易实现无风险套利,获得更多的财产性收入。在二零一四十月十七沪港通开通的新形势下,越来越多的投资者就对套利理论越来越感兴趣。因为研究此问题对股票定价和资产的配置更科学,从而使投资者趋于理性,这样对投资者获得不菲的正收益情况是大有卑益的。

..........

1.2 研究的意义世界各国(地区)在经济高速发展的同时,各国(地区)的经济学家们也提出了许多新的经济理论,资本资产模型和套利定价理论也不断成熟和发展,很多套利者灵活运用其基本理论,在合法条件下充分利用各种机制的差异,分析它并把它用于实际操作中。沪港通的开通,是中国资本市场的重要改革,尽管目前资金量不是很大,但它真正使沪股和港股两地的资本自由的流动,推动国内资本市场国际化的进程,以达到增强和提高中国资本市场的整体软实力。同时,“沪港通”也使内地投资者和香港投资者,包括国外投资者借助沪港通互相进入对方市场的投资,这加快了人民币国际化的进程。基与此,本文从研究沪港通开始,认真分析两地股票市场的各种交易机制差异,加以提炼,在证券组合投资的条件下实现套利的模型。它包括实施套利前的总体分析、证券组合投资管理和套利模型的分析。实施套利前的总体分析包括宏观环境的分析、市场趋势的分析、市场人气信心的分析。证券组合套利主要指证券标的组合的以及应对风险如何、计算期望收益率和证券组合的风险管理。套利模型的分析主要论述了资本资产定价模型和套利定价理论。本文先论述了套利相关理论、分析了沪港通交易机制差异及各影响因素,特别是对资本资产定价模型和 APT 进行了详尽的分析, 在此基础上提出基于沪港通交易机制差异的多因素套利模型。接着实证检验;并成功对套利组合的风险因素的认识以及套利业绩的评估,它是作为对套利理论模型在基于沪港通交易机制差异套利的全面应用的研究。另外从实践上对证券市场进行了分析,充分分析了各种套利模式的实证例子。在这样的情况下对利用套利定价理论研究中国股市的时候,就应该要有实际应用的价值。在这里我通过对经验测试模型的分析,把有关中国股市数据进行检验和论证,从对中国证券市场分析中得到的结论去找出一些重要的影响因素; 本文的重点是交易制度差异的套利实证检验,分析了基于沪港通交易制度差异的套利行为,投资者有可能会利用如下制度的差异进行套利.

.........

第二章 沪港通概述及开通的影响和意义

2.1 沪港通概述

沪港通的前世其实就是 2007 年版港股直通车。中央早在 2007 年就曾提出“港股直通车”计划。而不久之后,由于受美国两房次贷债券的影响,很多国家发生了金融危机,中国经济受到一定的影响,从而使“港股直通车”计划没有实施。之后,直到 2014 年,李克强总理为了加快人民币国际化进程和资本市场国际化改革,才提出了沪股和港股互联互通,即沪港通。沪港通由沪股通和港股通两部分组成,沪港通 5500 亿元总额度由沪股通 3000 亿元和港股通 2500 亿元人民币组成,而且规定单日额度,分别为 130 亿元和 105 亿元人民币。试点初期,港股通的股票范围主要有上海证券交易所上市的 A+H 股公司股票,还有香港联交所的恒生综合指数的成份股等。沪股通的股票由既在 A 股上市又在 H 股上市公司的股票,上证 180 指标股、上证 380 指标股等。当然,双方可根据试点情况对投资标的范围进行调整。根据投资者风险的承受能力考虑,香港证监会提出境内投资者只包括机构投资者和证券帐户和资金帐户余额合计大于等于 50 万元的个人投资者才能参与港股通的交易。

.........

2.2 沪港通开通的意义

沪港通的开通使国内与香港两个资本市场互通互融,国内的投资者可以走向国际市场,也可让国外投资者通过港股通进入国内市场,分享国内经济发展的成果。随着中国经济的发展,人民的财富及资产日益增加,为了财富的增值保值,加上金融知识和金融产品的丰富,其投资理念与心态也会发生巨大的变化。许多国民看到了国外投资会带来巨大财富,因此追求高风险高收益。由于当前国内金融市场还不是很不发达,国家也在改革开放之中,因此,沪港通的开通。使投资者看到了好的投资机会,使自己的资产能够走出国门,参与全球配置,分享国外资本带来的盛宴。人民币的国际化还需更多的改革和开放,人民币才能成为国际市场的投资货币与储备货币。“沪港通”的启动,限制了离岸人民币回归国内市场的渠道同时会大幅提升人民币投资者持有及使用人民币的动力。随着“沪港通”制度的完善和交易金额的扩大,投资者参与国内市场投资机会就会越来越多。因为,这样更有利国内投资者的资产在全球市场配置。

.........

第三章 证券投资组合及套利模型........ 10

3.1 实施套利前的总体分析........10

3.1.1 宏观环境的分析......10

3.1.2 市场趋势的分析.......10

3.1.3 市场人气信心的分析.......11

3.2 沪港通中套利组合的收益和风险分析........12

3.2.1 基于交易机制差异的组合套利概述.........12

3.2.2 套利组合的收益和风险分析.....12

3.3 套利模型的分析....13

3.3.1 资本资产定价模型..........13

3.3.2 套利定价理论...........15

3.4 沪港通多因素套利模型........16

3.5 套利组合对冲方法的实现及业绩评估........19

3.6 套利交易原则及风险管理....20

第四章 沪港通交易制度差异的套利实证检验....22

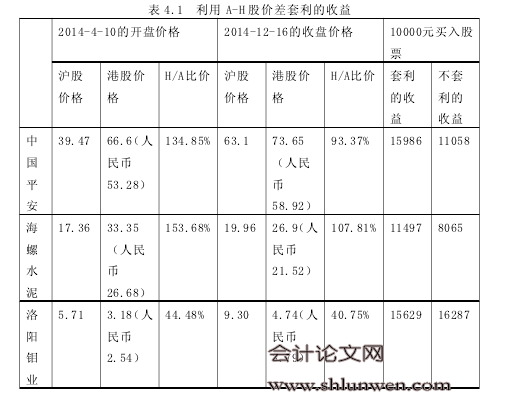

4.1 利用 A-H 股之间的交易价格差异进行套利分析........22

4.2 利用交易时间差异进行套利实证分析........25

4.3 利用沪港通涨跌停套利分析........27

4.4 利用"T+0"与"T+1"交易制度差异套利分析........27

4.5 实证研究结论........28

第五章 套利的的风险防患及沪港通最新展望....30

5.1 套利的风险防患....30

5.2 本文套利的特点及需要进一步研究的问题........30

第五章 套利的的风险防患及沪港通最新展望

5.1 套利的风险防患

当今社会是信息时代,谁掌握更多信息,谁就更容易获利。分形市场假说(FMH)是埃德加·E·彼得斯(Edgar E. Peters)首次提出的,他认为,证券市场信息接受程度和投资时间尺度对投资者行为的影响是很大的,确定在怎样的条件下,投资者会对新信息反应过度或不足,如果你提前获得了沪港通的开通时间,提前布局A-H 股价格差异比较大的股票,或者 A 股有什么信息没有披露,而你提前获知,然后你分析,一旦消息披露,投资者对该信息的反映程度,你就可以提前布局 A股、H 股,等信息披露,进行套利。但要注意以下 3 点:一、投资者并不完全是理性的,有可能跟风。二、投资者经常以同样的方式偏离理性,犯同样的错误。行为金融学研究就是投资者是否犯同样的错误以及犯的这些错误是否具有相关性。三、套利者无法消除非理性投资者的错误对价格的影响,即使能找到完全的替代品,套利者也面临其他风险,如 noise trade risk——未来出让时价格不可预知的现象。行为金融理论认为,真实的套利行为是充满风险的,而且很有可能失误,这一点与有效市场理论不同。行为金融理论认为,市场不完善、投资者的非理性行为、激励约束机制不健全等因素会使套利者的套利行为得到限制,无法纠正市场价格的偏离,使得套利者在价格恢复到基本价值水平之前出售或购入相关资产。如果投资套利者强烈看好后市,则价格上涨,套利者在卖空资产套利时,也必须考虑,如果后市是不是会更加乐观,价格会进一步走高,而套利只是赚了一小部分,如果继续持有证券,收益会更高呢。因此,在利用沪港通交易机制的差异套利时,要充分认识分形市场假说套利理论,充分考虑投资者心理偏差的影响,认真考虑到套利的风险。#p#分页标题#e#

...........

结论

沪港通“通车”初期对两地市场的新增流动性补充并不明显,而随着 A+H股的价差缩小,可以有效减少套利。如果 A 股较 H 股的价格出现略高的迹象,经过港股交易机制的 放大,也会对股市的再度冲高形成压力。在证监会已经公布了交易标的,这意味着,境外资金只能买卖沪市 568 只股票。分析认为,A-H 折价、券商、高股息率和低市盈率、A 股独有的稀缺股等四类股票最有吸引力。理论上说,沪港通开通后,一只股票的价格在两地上的价差会缩小甚至消失。从这个角度说,如果两地价差很大,就存在套利机会。由于两地投资制度和主体的差异,这种价差仍会存在,因此不能完全以价差决定选择。沪港通开通后带来交易额的上升,有望增加券商的收入,券商将成为最大受益者。沪港通之后,根据目前 A-H 股价的分布情况,蓝筹股估值偏低,有利于蓝筹股,而中小板和创业板的高估值会回归理性,加上未来会实行注册制,中小股票的供给会增加,股价也会回落。沪港通是股票市场制度的创新,它需要完备的顶层设计,也实现了广大个人投资者现实的市场需求。据重庆商报报道,可“做空”的 414 只沪股通标的股, 自 2015 年 3 月 2 日起,个人投资者将也可以可以通融券卖出符合资格的沪股,但总体国内融券难于港股。由于沪股通卖空机制推出初期存在较多限制,预计推出初期卖空交易不会太活跃,不过考虑到目前 AH 溢价指数偏高以及前期沪股通交易热门股开始被资金减持,投资者还是要注意沽空机制对沪股的影响。事实上,深圳证券交易所已将深港通提上议事日程。据证券日报报道,深交所也在积极申请深港通,希望能在 2015 年开通。随着中国经济的发展,同时也在不断的完善对股票交易的相关规则。相信随着 A 股资本市场规范化的提高, A 股指数会很快纳入 MSCI(摩根士丹利资本国际)全球指数,到时,国外的各种投资基金和个人投资者的资金将源源不断地流入到 A 股市场。

.........

参考文献(略)