第1章 引言

1.1 选题背景及意义

商业银行作为我国金融行业最主要的组成部分,是支撑我国金融体系健康运行,支持我国实体经济发展的重要力量之一。随着我国银行业改革的不断推进,近年来学术界对商业银行的研究除了传统的战略发展、公司治理和风险管理等领域以外,对商业银行的经营效率的评价开始逐渐受到关注。尤其是我国利率市场化的逐步推进和互联网金融快速发展,给商业银行带来前所未有的挑战,商业银行的经营效率评价开始不仅受到学术界的关注,同时也引起更多商业银行自身的关注。 中小商业银行近年来的快速发展,使之成为我国商业银行体系中一个重要的组成部分。截至 2014 年底,我国银行业金融机构共有法人机构 4091 家,去除非银行金融机构后,商业银行法人机构共有 2546 家。股份制商业银行、城市商业银行、农村商业银行、农村合作银行和农村信用社五类银行业金融机构从法人数量上占比达到 98.00%,以上五类银行业金融机构资产规模占我国银行业金融机构总资产 41.07%。中小商业银行在支持我国实体经济发展,开展金融业务创新、开展普惠金融服务等领域都发挥着自己特有的作用。 随着国内外经济和金融环境的不断变革,商业银行的发展面临更加复杂的内外部环境。首先,全球经济与金融一体化和我国加入世界贸易组织(WTO),国际环境开始深刻影响我国经济与金融市场的发展,我国金融行业的对外开放程度也进一步提升。近年来,发达经济体经济温和复苏,发展中国家经济增长速度放缓,各经济体经济发展分化严重。各地区金融市场波动不断加剧,风险因素的复杂程度进一步提升,国际市场环境更加多变。其次,随着我国经济增长进入“新常态”,我国商业银行面临更加复杂的经济形势和市场环境。特别是 2008 年全球融危机过后,全球银行业监管体系不断改革,我国银行业监管框架也逐渐与全球银行业监管标准不断接轨,我国银行业面临更加规范和审慎的监管环境。

...........

1.2 文献综述

经济学界对商业银行效率的关注始于 20 世纪中期,重点关注于研究商业银行效率的测度和影响因素两方面。国际方面,Berger,A.N.,David B.Humphrey(1997)较早全面总结了研究金融机构效率的意义、方法和文献。部分学者利用DEA 方法对各国间的商业银行效率进行比较研究,Pastor,Perez,Quesada 等(1997)运用 DEA 方法对欧洲部分国家和美国的商业银行效率进行比较研究,认为西班牙、法国等国家商业银行的效率高于德国、英国等国家商业银行的效率。Berger, A.N.,Leusner,J.H.,and Mingo,J.等(1996)从分支机构的效率比较研究商业银行效率,对美国 760 余家商业银行的分支机构的效率进行研究。Hanif Akhtar(2002)运用 DEA 方法对巴基斯坦商业银行的效率进行研究,基于国有银行、私有银行和外资银行等不同类型的商业银行进行比较。 国内对商业银行效率问题的研究则开始于 20 世纪末。近年来随着我国银行体系市场化改革不断推进,对商业银行经营效率的研究日渐成为热点。尤其是运用非参数方法对银行前沿效率的研究也逐渐被国内学者关注。其中数据包络分析(DEA)法在商业银行效率研究中广泛使用。张健华(2003)运用 DEA 基本模型和改进模型对我国 51 家商业银行 1997-2001 年的效率情况进行研究,得出股份制商业银行效率明显高于国有商业银行,而效率最低的是在区域性经营的城市商业银行。此后刘汉涛(2004),方春阳(2004),迟国泰(2006),柯孔林(2008),蒲勇健(2009),周逢民(2010),耿宏艳(2011)等均采用 DEA 方法通过对部分商业银行作为分析样本的研究来评价我国商业银行的效率情况,虽然各位学者选取的投入变量与产出变量不尽相同,但都得出了基本一致的结论,即我国国有商业银行效率落后于股份制商业银行。王灵华(2008),杨德勇(2008)同样利用 DEA 方法对我国主要商业银行效率状况进行研究,研究结果均表明国有商业银行的股份制改革对银行效率的提高起到积极作用。但郑录军(2005)运用 DEA方法对我国 25 个样本银行效率进行了估计,并利用计量方法对影响效率的因素进行经验分析认为:国有商业银行、股份制商业银行与城市商业银行在效率上不存在显著差异,规模的扩大对银行提高效率起积极作用。文玉春、文贵涛(2010)运用 DEA 方法对 14 家全国性银行 1999-2008 经营数据作为样本研究,对样本各省会城市分行作为研究的决策单位,证明了东部地区的银行平均效率值要高于中西部银行的平均效率值。

...........

第2章 商业银行经营效率测度理论概述

2.1 商业银行经营效率有关概念

萨米尔森(1992)在《经济学》中提出,效率是经济学所要研究的一个中心问题,效率意味着不存在浪费。效率的概念如何界定是一个在理论界争议不断的问题。根据研究角度的不同效率可以被分为市场效率、组织效率、技术效率、规模效率、生产效率、分配效率等等不同的类别。《新帕尔格雷夫经济学大辞典》中认为效率是相对于资源来说的一个概念,即为资源配置的效率,它意味着在资源和技术等生产投入要素有限的约束条件下,组织可以最大化满足需求的能力。效率主要是研究的是一个组织如何以最少的投入去获得最大的产出,基于经济学中资源的稀缺性的基础上,效率也可以理解为资源配置的优化程度。商业银行的经营效率的概念可以从微观和宏观两个不同的层面来进行研究。从宏观层面上来看,商业银行的经营效率是指商业银行在运行过程中,通过对要素的投入在一定程度上影响国民经济增加的程度。从微观层面上来看,商业银行的经营效率则可反映为商业银行内部的运行效率,即银行投入与产出或者银行所付出的成本与收益的对比。本文主要研究的是商业银行经营效率的微观层面的问题。 研究微观层面上商业银行的经营效率时,商业银行首先应作为一个企业,在经营过程中首先是要实现利润的最大化。但是商业银行作为一类特殊的企业,他是通过自身风险管理能力承担信用中介任务。商业银行的经营效率就是考察商业银行在保证其可持续经营的过程中利用投入的同时获得产出的能力。

..........

2.2 商业银行经营效率测度方法概述

对于商业银行经营效率测度的方法有多种,目前运用最广泛的是前沿分析方法。前沿分析方法又分为参数方法和非参数方法两大类。前沿效率分析参数方法包括随机前沿方法(SFA 方法)、自由分布方法(DFA 方法)和厚前沿方法(TFA方法)。其中随机前沿方法是前沿效率分析参数方法的基础,另外两种参数方法均为随机前沿分析法的变形。 前沿效率分析非参数方法包括数据包络分析方法(DEA)和无界分析方法(FDH),其中 DEA 法被研究商业银行效率的学者广泛应用。与前沿效率分析参数方法比较,非参数方法的主要优势在于:首先,研究过程中不必明确生产函数的具体形式,在研究中受到相对较少的约束;其次,更方便处理具有多个投入变量和多个产出变量的情况;第三,在结果中不仅可以看出与样本中处于效率前沿面企业的偏离程度,而且可以看出企业效率低下是由哪些要素投入不足所导致的;此外,非参数方法选择投入产出指标无需进行标准化处理。非参数方法相对于参数方法也存在一些不足:首先,运气成分、数据问题等随机影响可能会导致效率的波动;其次,非参数方法在检验结果的显著性方面存在一定的困难;最后,如果目标函数的约束条件过多时,有可能出现决策单元效率值为 1——完全有效的结果,近而得出错误结论。

........

第 3 章 我国中小商业银行发展现状 ....... 13

3.1 我国中小商业银行的范畴 ..... 13

3.2 我国中小商业银行的特点 ..... 15

3.3 我国中小商业银行的发展现状 ......... 16

第 4 章 我国中小商业银行经营效率实证分析 ....... 20

4.1 变量选取与数据说明 ......... 20

4.2 基于 DEA 模型对中小商业银行经营效率测度结果与分析 ........... 25

4.2.1 基于 DEA 模型的测度结果 ........ 25

4.2.2 结果分析 ..... 25

4.3 基于投入与产出对中小商业银行经营效率的分析 ......... 28

4.3.1 投入冗余和产出不足的测度结果 .......... 28

4.3.2 基于投入与产出测度结果的分析 .......... 28

4.4 中小商业银行规模与经营效率的分析 ........... 30

第 5 章 中小商业银行经营效率影响因素实证分析 ........... 32

5.1 中小商业银行经营效率影响因素分析 ........... 32

5.1.1 外部因素对中小商业银行经营效率的影响 .......... 32#p#分页标题#e#

5.1.2 内部因素对中小商业银行经营效率的影响 .......... 33

5.2 研究设计 ........... 33

5.3 实证结果与分析 ..... 35

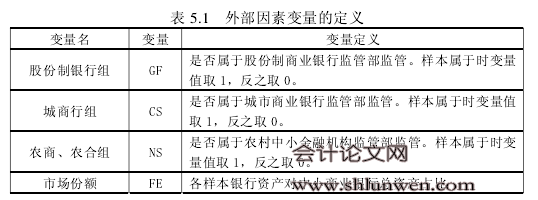

第5章 中小商业银行经营效率影响因素实证分析

我们通过 DEA 方法评价了中小商业银行通过要素投入和产出角度的经营效率。此外,中小商业银行所处的外部环境和其自身一些非投入形式要素的差异也是对中小商业银行效率产生影响的重要原因。我国目前的商业银行体系已经形成相对完善的市场结构,不同类型的中小商业银行在监管政策制定和执行上存在一定的差异。中小商业银行由于外部环境导致的战略选择和管理水平上的差异也对其经营效率产生一定的影响,本章将主要研究这些外部因素和内部非投入形式要素对中小商业银行的影响。

5.1 中小商业银行经营效率影响因素分析

我国的商业银行监管职能由中国银行业监督管理委员会承担,本文分类的中小商业银行分属于中国银监会不同的监管部门开展日常的监管,由于各部门可以在国家对于商业银行监管体系下制定针对本类中小银行进行监管的具体指导性文件。所以受银监会不同部门监管的中小商业银行面临的监管环境存在一定差异。例如,对于股份制银行总体管理能力较强,监管部门鼓励其开展一部分业务创新和尝试,所以在各类创新业务试点和单项业务准入上具有一定的监管环境优势。对于城市商业银行而言,通过股份制改制和不断的发展,具备一定的综合实力,监管部门根据其能力在单项业务准入上的限制也比较少,有利于其通过开展新业务和服务种类加速发展。对于农村商业银行和农村合作银行,由于监管认为其股份制改造时间短,各项管理水平有限,对于其业务准入和日常监管都更加审慎,在一定程度上影响了农村商业银行和农村合作银行把握市场机会能力。因此,本文将监管环境作为研究中小商业银行效率的重要外部因素。

........

结论

中小商业银行作为我国金融体系中的重要组成部分,对我国实体经济的发展和人民生活提高起着重要的作用。本文选择中小商业银行的经营效率作为研究方向也是银行业和学术界比较关注的问题。文本基于效率的有效测度和影响效率的因素对我国中小商业银行的效率进行研究,通过实证研究得出以下主要结论:

(一)通过 DEA 方法对我国中小商业银行的效率进行测度,我国中小商业银行的总体效率保持逐年稳步的改善,并且效率的主要损失来自于规模无效。说明我国中小商业银行过于分散,未形成有效规模开展市场竞争。

(二)全国股份制商业银行效率明显领先于其他类型的中小商业银行;部分发展比较好的农村商业银行的经营效率不低于城市商业银行。从纯技术效率角度中小商业银行各类型的银行差距并不明显,效率的差异主要来自于规模效率的差异。从投入冗余和产出不足角度看,股份制商业银行在风险管理能力上较其他三类银行具有明显的优势,其他三类银行的改善空间仍然比较大。此外,中小商业银行在发展到一定规模后对于规模效率有显著提升的效果。

(三)利用 Tobit 回归模型进行实证研究,分析影响我国中小商业银行效率的内外部因素。从外部因素来看,农村商业银行与城市商业银行所处监管环境的差异对其经营效率有显著的影响。从内部因素来看,中小商业银行控制成本收入比的能力对效率的影响是显著的,此外中小商业银行通过跨区经营和上市可以显著的促进自身效率的改善。

.........

参考文献(略)