第1章 导论

1.1 迷你基金的概念、研究背景及研究意义

迷你基金广泛意义指的是在公开市场上募集成立的基金,在经过一段时间的运作后,基金持续的赎回额远超申购额,导致基金的总规模低于证监会在《基金投资运作管理办法》中对于基金成立规模 2 亿元的限定。迷你基金在 08 年以前所占比重较小,但在 08 年后,迷你基金的数量也在快速增加,直至 2014 年,迷你基金数量不仅占公募基金数量比例大幅增加,同时迷你基金的普遍规模也越来越小。本文将迷你基金的概念主要限定在主要指基金投入运作后规模低于 1 亿元以下的公募基金,而低于 5000 万元以下规模的基金则属迷你中的迷你基金,两个不同规模线的基金对应不同类型的基金产品具有不同的意义,所以本文将迷你基金主要定义为规模在 1 亿元以下的基金,但在具体分析过程中,将迷你基金分为 5000 万以下及 5000 万至 1 亿元两个档,这样将更全面的揭示迷你基金的特征与本质。自 1997 年 11 月国务院颁布《证券投资基金管理暂行办法》以来,我国公募基金业在受到各方的支持下高速发展。公募基金数量从 1998 年的 5 只跃进式增长到 2014 年底的 1893 只,资产净值由 1998 年底的 107.42 亿元增长到 2014 年底的 4.47 万亿。现基金投资已成为资本市场大众投资者的主流投资工具之一,具有一定的市场份额及投资者的认可。 迷你基金的产生是基金市场发展的必然产物,随着各界的关注及国家的扶持,公募基金数量成井喷式成长,在市场资金有限的情况下,必然会稀释每只基金的资金,摊薄每只基金规模。在资本市场是完全竞争和有效的情况下,经过优胜劣汰的竞争,部分基金或因业绩不佳或因市场走势等各种主观和客观因素影响逐渐被投资者所弃,沦为迷你基金。规模在 5000 万元以下的基金在 2008 年末的数量为 0,规模在 1 亿元以下的基金仅 7 只(ABC 分开计算),占当时公募基金数量总数的 1.62%。仅仅过了 6 年,到 2014 年底时,1 亿元以下基金的数量爆发式增长到 543 只(ABC 分开计算),占公募基金总数量的24.10%。

..........

1.2 研究主要内容和研究方法

本文选自的时间区间为 2008 年初至 2014 年末,主要是考虑到两点:一是2008 年之前的基金样本数量较少且市场单边上扬,基金行业发展单一;二是 2008年为牛市转为熊市的分水岭,对于研究迷你基金具有天然的市场完整性优势。经过 6 年的发展,中国资本市场再次迎来新一轮的牛市,这在经济学中也是一个完整的周期。 本文选自的研究主体主要为公开募集市场的迷你基金。迷你基金的种类基本覆盖除 QDII 基金外的所有类型的产品,如股票型、债券型、货币型和混合型。虽然 QDII 类型的迷你基金的现状也更为严峻,但 QDII 类型基金的市场主要为外国市场,在做市场动因分析时,与其它类型基金完全不一致,且 QDII 覆盖的国外市场较多,分析难度加大,所以本论文并未将 QDII 基金纳入本次研究范围内。

........

第 2 章 迷你基金的理论分析

2.1 迷你基金的特点

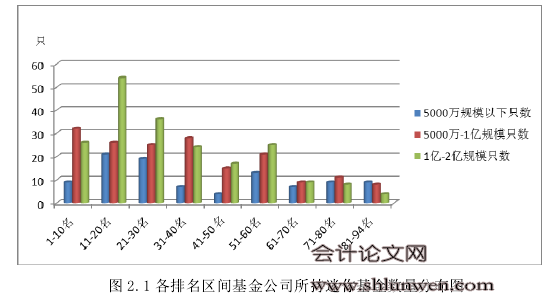

总体来说,迷你基金现在的发展已经成为市场上普遍的存在,任何基金公司都不能幸免,不管是市场排名前 10 的基金公司,还是历史业绩悠久的老牌基金公司,旗下产品均有沦为迷你基金的现象。具体详见下表:上数据来源主要取自截止到 2014 年末公开市场上基金的存续状态。由此可以得出现基金市场上迷你基金不再是特殊的存在主体,而已发展为普遍的状态.不止是新成立的基金公司或者是规模较小的基金公司存在迷你基金的问题,各业绩较好或历史悠久的基金公司也无法避免。 同时,市场上现实状态与我们的普遍认知有一定出入,认为迷你基金应该大量存在在中小基金公司或新成立的基金公司。认为这部分公司有可能因为规模较小,投研能力较弱导致业绩不好,或公司成立日期较短,还未被市场或投资者普遍认可而导致基金规模大幅度缩减。可现实是排名越靠前的基金公司迷你基金大量存在的问题越严峻。本文认为导致迷你基金大量存在于排名靠前的基金公司主要有两点:一是基金公司为保证市场地位与知名度,每年需新发大量的基金产品,为了发行产品多样性,各个类型的产品都要储备,这就导致了因果错配的现象,产品与市场不匹配,公司为了扩大规模而去发行产品。二是现公募基金市场业绩化竞争太过盲目。全市场都在追求业绩最大化,导致投资者都盲目的追求明星基金经理和金牛产品。但每家基金公司的资源都是有限的,为了打造更好的公司品牌,公司不得不将资源都投入到明星产品中,其它的产品因资源的倾斜错配现象而导致迷你基金的大幅度增长。

.........

2.2 迷你基金的一般理论

基金市场风险是指因股票市场价格、行业周期轮动、市场利率、财政政策等变动而导致基金资产存在损失风险的可能性。而迷你基金的投资目标和投资对象基本都要受到上述因素的影响,而业绩比较基准也参照上述因素而制定出来的。基金是一个投资组合的概念,它并不是只单一投资一只股票或一只债券的投资策略。基金一般选取一揽子股票或债券或其他金融工具作为标的资产。按常规情况考虑,基金规模越大,越能分散整个投资组合的风险,相对受到市场风险影响就越小。但迷你基金由于规模小,在基金运作时由于资金受限,加大分散投资的难度,同时迷你基金要获得一定得收益率,投资集中度就要相对较高,市场风险加大。但实际则不然,规模小的基金为保持流动性等其他原因,基金的投资集中度反而要低于规模正常的基金,因此受到市场风险在一定程度上影响也要小于规模大投资集中度高的基金产品。

.......

第 3 章 中国迷你基金的现状及发展分析 ...... 11

3.1 中国迷你基金的现状 ..... 11

3.1.1 理财型迷你基金的现状 ...... 11

3.1.2 主动管理类基金的现状 ...... 12

3.1.3 指数型基金的现状 .......... 14

3.2 迷你基金投资者构成 ..... 16

3.3 迷你基金的影响 ......... 18

3.3.1 迷你基金对投资者的影响 ..... 18

3.3.2 迷你基金对基金管理人的影响 ........ 19

3.4 迷你基金产生的原因 ..... 20

3.4.1 主动型 ....... 20

3.4.2 被动型 ....... 21

第 4 章 迷你基金的未来出路 .......... 23

4.1 事前机制的设定 ......... 23

4.1.1 产品设计初期将退出机制与基金规模挂钩 ..... 23

4.1.2 产品设计初期将退出机制与基金业绩挂钩 ..... 23

4.2 事后机制的设定 ......... 24

第 5 章 结论 .......... 32

第 4 章 中国迷你基金的未来出路

现我国对迷你基金的未来出路在法律法规的支持下主要有转型、合并和清盘三种。但这这三都属于事后机制,即在迷你基金已形成一段时间,基金管理人不得不执行的被动型退出机制。虽然在一定程度上可以缓解迷你基金大量存在在市场的困境,但并没有在本质上对迷你基金的产生源头进行管理和监督。本文认为公募基金在开始创立初期的限定为永续的,从产品周期性考虑就是不合理的。任何的产品都是有生命周期的,即有生有死,有创新产品问世就有产品退出市场。而公募基金则更加扭曲,则是基金公司的旱涝保收制度,不管产品是否能为投资者带来收益,都需每年向基金管理人支付管理费。而部分收益长期低迷的迷你基金是否转型或清盘都要由基金管理公司来决定,这本身就是不合理的现象。因此本文对于迷你基金的未来出路将从两方面度量,一是在产品设计初期将基金的业绩与退出机制挂钩,二是讨论我国现行的三种迷你基金的退出机制。

4.1 事前机制的设定

4.1.1 产品设计初期将退出机制与基金规模挂钩

本文在前面曾对发起式基金进行基本概念上的叙述,下面将对发起式基金如何影响迷你基金的方向进行深入解析。发起式基金市场普遍的认知度在于这是一款利益捆绑的产品,将投资者与基金管理人风险共担,利益共享,以区别以往基金管理人“旱涝保丰收”的形象。但本文认为,此产品的亮点不在于利益捆绑,而在于“发起式基金在合同生效 3 年后,若基金资产规模低于 2 亿元,基金合同将自动终止”的条款上。此清盘条款相较于普通基金的清盘条款而言要更加的苛刻,将基金规模限定在 2 亿元以上,在一定程度上限制迷你基金的发展趋势。因其他基金的清盘触发条件为连续 30 日低于 5000 万或持有人低于 200 人,若基金管理人不想触发该条款还是有各种操作办法。因此市场上有大量的迷你基金存在。而发起式基金则不同,首先规模限定提高到了 2 亿元,这对于市场基金规模越来越小的趋势是十分容易触发。其次,若一只迷你基金规模在 3000 万元,若维持基金继续所付成本要远远高于要维持 2 亿规模时所付出的成本。这时基金管理公司为了防止基金规模过小就不得不提升业绩等具有正面的激励方法,同时 2亿的清盘线也从根本上杜绝了迷你基金产生的可能,为迷你基金寻找到合适的出路。 #p#分页标题#e#

.........

结论

本文选自 2008 年至 2014 年间公开募集市场上千余只公募基金,分别提取了公募基金的各项指标和数据,在剔除了极端产品及无效数据后,重新整理、归纳、总结、分析并建立了迷你基金的基本理论体系。本文归纳总结了迷你基金的普遍特点,认为迷你基金平均分布于市场上各家基金公司,主要集中在股票型基金尤其集中在指数型基金,同时迷你基金大多是成立于 2011 年-2013 年间的基金形成的。 随后通过与普通规模的基金进行各方面的综合对比,也总结了如下规律:其一,迷你基金的基金经理人均任职年限要短于普通规模基金;其二,迷你基金在初始发行时的成立规模就要低于市场同类型或同时期的平均发行规模;其三,迷你基金的交易佣金占规模比也要高于普通规模基金的佣金占比。 本文通过对市场上迷你基金存续的状态,着重分析理财型、主动管理型和指数型三类迷你基金的现状、成因、特点及影响力并结合迷你基金投资者构成,总结归纳出迷你基金的产生原因。本文认为,迷你基金的产生虽然复杂且多样,但综合来看可以为分主动型和被动型两种。其中主动型又细分为产品设计缺陷、投资能力不足、内部管理不完善三方面原因;而被动型则分为宏观经济影响和被恶意套利两方面原因。 针对迷你基金的产生原因、特点、现状及市场影响力,本文认为为迷你基金寻找一条适合它的出路已迫在眉睫。目前先行的办法仅基金转型和基金清盘及现状被搁置的基金合并。但这是三种都属于事后机制,并不能从根本上改变迷你基金的产生的根源。只有在基金设计初期进行完善,将基金的业绩、规模与存续期三方结合起来,同时打破基金“永续性”的诟病,才能从根本上改善迷你基金大量存在在市场上的现状、更好的保护投资者的利益,以及进一步推动公募基金市场的进步。

.........

参考文献(略)