第一章 绪 论

党十七大提出“创造条件让更多人拥有财产性收入”,如何增加财产性收入已然成为我国经济发展的一个重要目标之一。 本章首先主要是对文章研究的背景、意义进行相关的介绍;其次介绍了文章研究问题的内容方法以及整个逻辑框架的基本内容;最后对本文在研究方法以及研究的内容上提出了可能的创新点以及一些需要进一步研究的方面。

第一节 研究背景和意义

居民的总的收入在一定程度上反映了一国居民的整体生活水平,随着经济的快速增长,居民的收入水平在不断增加。我国人口相对于比较密集,尽管总的国民收入在不断上升,但是国民的平均收入仍然处于较低的水平。快速增长的经济水平并不能满足日益增长的物质需求,因此如何加速提升居民的收入水平是急需解决的问题。在构成居民总收入中有工资等收入组成,其中居民的财产性收入是居民总收入的组成部分,尽管总的占比不高,但从近年来的数据分析中可以看出所占比重在不断的增加。这不仅是国家在鼓励增加更多的渠道来增加居民的财产性收入,同时也是居民的财产性收入在整个国民经济增长的整体收入水平中起到了不可或缺的重大作用。 金融资产的总量是反映一国金融市场发展的重要指标,金融资产结构的多元化是对一个国家金融市场发展的程度以及整个国民的经济发展水平的衡量。由于我国金融市场发展开始较晚,而且由于我国的特殊国情使得我国的金融市场发展并不相同于其他的国家。相对于经济大国美国而言,我国的金融资产的构成主要偏向于保守型的金融资产结构,如储蓄,现金风险系数较低的金融资产所占比例远高于股票、国债等风险系数较高的金融资产。然而,美国的金融资产的结构趋于多元化,而且金融资产的结构比例相对比较平均,由于美国社会保障体系以及金融市场体制的发展逐步趋向于完善,所以居民愿意将低风险低收益的金融资产转移到高风险高收益的金融资产投资。如何对金融资产进行选择,以及如何丰富金融资产的结构,提升金融资产的总量对目前如何增加更多渠道增加居民的财产性收入具有较大的现实意义和理论意义。

........

第二节 研究方法和逻辑框架

本文主要通过理论分析与实证分析相结合进行研究。首先,对金融资产和财产性收入进行概念介绍以及内涵分析;再通过整理国内外相关研究方法进行指导确定研究方向;最后通过理论基础分析得出两者的内在关联性,从两者的关联因素中选取从 1992 年到 2013 年的宏观时间序列数据,主要分为存量数据和增量数据,通过两大数据进行OLS回归,VAR模型构建以及误差修正模型以及格兰杰因果检验等。在进行 OLS 模型分析前将数据进行取对数处理尽量减少因为基数过大导致的误差,分析回归结果,对模型进行修正检验。文章主要分为五大部分。第一部分:通过对文章研究的背景、意义方法等对文章进行整体的概括;第二部分:分别对财产性收入以及金融资产选择进行概念界定、特征分析以及相关文献综述;第三部分:根据理论基础得出两者的内在联系,通过数据分析用数据描述两者之间的相互作用;第四部分:实证检验,通过数据的实证分析得出结果;第五部分:根据实证分析结果得出的建议与启示。

.......

第二章 居民金融资产和财产性收入的文献综述

国内外学者关于金融资产的研究在 20 世纪中期就已经开始,针对于金融资产的研究主要是对金融资产的发展、金融资产组合理论的相关研究以及如何对家庭金融资产进行配置的研究;有关于居民财产性收入的研究主要是从两个方面的研究,首先是针对于居民财产性收入差距的研究,其次是针对于影响居民财产性收入的因素研究。本章节主要从国内外学者分别对金融资产以及居民财产性收入的相关文献综述了解两者的研究发展历程。

第一节 居民金融资产的相关文献综述

一、金融资产结构的发展研究

金融资产在金融市场中的经济地位决定了其在研究领域的价值,国外学者关于金融资产研究早在 20 世纪中期就已经开始。最开始提出金融资产这一概念是 1935年 Hicks,John Richard 在其发表的文章《对于简化货币理论的建议》中指出应该将货币视为一种资产选择的行为,然后通过边际效用的原理来确定人们资产选择的行为,通过了解人们对资产的选择可以得到人们对货币需求的大小。在该文章中他指出任何金融资产可以用两个参数来测量,预期收益以及用来测量的这些预期收益的风险指标,主要是指方差以及标准差,要得出方差和标准差就要依赖于成本与收益的比值。 1936 年 John Maynard Keynes 在其代表作《就业、利息和货币通论》这本书中提到有效需求理论。凯恩斯认为美国 1929-1933 年的经济大萧条的主要原因就是有效需求的不足,且一国的就业水平就是由有效需求决定的。居民对整个市场的总需求以及在市场上物品的总供给在某一个水平上达到了某一种均衡的状态,这种状态称为有效需求。由于供给在一定的短时期范围内是不会出现大的变动,因此就业水平就取决于有效需求。根据有效性需求凯恩斯提出了流动性偏好理论,他在书中指出利率的高低取决于流动性偏好和货币供给量。而且凯恩斯还将人们的理论流动性需求动机分为三大动机:交易动机、预防性动机以及投机动机。由此得出货币的流通速度在短期内是稳定的,居民所获取收入的高低决定交易动机以及预防动机对货币的需求量,同时利率的高低决定了投机动机对货币的需求。主要取决于实际的市场利率以及投机者对利率的预期,由于投机动机使得人们对利率的变动非常敏感。

.........

第二节 居民财产性收入的相关文献综述

财产性收入主要是指居民拥有的动产(指能够移动但是不损害其经济价值以及经济用途,如:股票、债券等)与不动产(指依自然属性或者法律规定的不可以移动的财产,如:土地、房产等)所获得的收入。长期以来,人们都是在通过出售自己的动产与不动产来获得财产性收益。随着金融市场的发展,金融资产可选择性增多,人们通过金融市场交易来获得财产性收入逐渐增多。目前,债券,保险和股票等已经称为人们增加财产性收入的主要途径。同时,随着互联网金融的发展,网络上的全新模式又成为了财产性收入的又有一个重要来源,如:p2p。 财产性收入与经营性收入、工资性收入以及转移性收入构成统计学中的“人均可支配收入”。尽管在人均可支配收入中财产性收入占比比较小但是其增长幅度是最快的,发展的潜力最大。例如:2005年财产性增幅达到19.7%,2006年达到26.5%。自从十七大报告中提出要增加财产性收入,财产性收入就被广泛关注,并且被列为人民网特别栏目上的“十七大关键词之三”。

..........

第三章 居民金融资产对财产性收入影响的理论分析………12

第一节 相关的理论基础 ...... 12

一、金融资产相关理论 ............ 12

二、收入相关理论 ....... 13

第二节 金融资产和财产性收入的统计性描述 ...... 14

第三节 金融资产对财产性收入影响实证研究思路 ........... 20

一、实证研究思路 ....... 20

二、实证研究方法 ....... 20

第四章 居民金融资产选择对财产性收入影响的实证研究 ........ 22

第一节 居民金融资产存量对财产性收入影响的实证研究 ..... 22

一、变量的选取 ......... 22

二、基于存量的金融资产总量的实证研究 ..... 24

三、基于金融资产结构的实证研究 ........... 26

四、实证结果分析和解释 .......... 30

第二节 居民金融资产增量对财产性收入影响的实证研究 ..... 31

一、基于增量的金融资产总量对财产性收入的实证研究 ........... 31

二、基于金融资产增量结构对财产性收入的实证分析 .... 34

三、实证结果分析与解释 .......... 37

第五章 结论及政策建议 ........ 38

第一节 结论 ...... 38

第二节 政策建议 ........... 39

第四章 居民金融资产选择对财产性收入影响的实证研究

通过前几章分别对金融资产以及居民的财产性收入进行的理论分析以及统计性分析可以看出,金融资产对居民的财产性收入具有一定的影响,从金融资产的结构可以看出,居民的储蓄存款以及现金等金融资产结构与居民的财产性收入都具有相似的增长趋势。因此,本章主要运用计量经济学的方法对影响进行实证分析,找出金融资产是如何影响居民财产性收入的。 #p#分页标题#e#

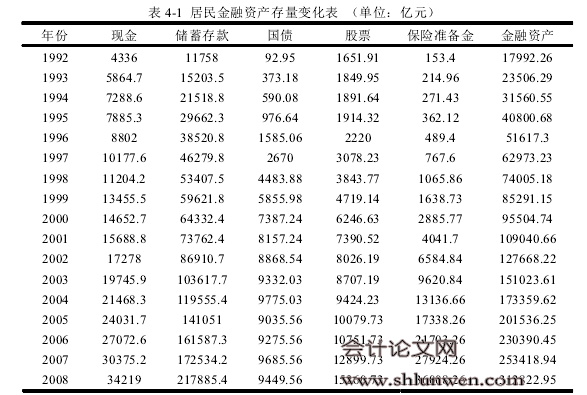

第一节 居民金融资产存量对财产性收入影响的实证研究

本文选取的是宏观时间序列数据,选取的数据是从 1992 年开始。由于我国金融市场起步较晚,股票市场 1992 年在开始出现,1992 之前没有股票数据,为了保证数据的完整性以及研究的准确性所以选取 1992 年-2013 年共 22 个数据。通过之前的分析比较主要选取的金融资产为现金、储蓄存款、股票、国债和保险准备金,在实证研究过程中分别用 XJ,CX,GP,GZ,BX 表示。金融资产总量用字母 JR 表示。 我国总的居民财产性收入并没有直接给出,而是通过查询城镇居民平均财产性收入以及城镇居民的总人口数两者进行相乘;同时,再根据相同的方法将农村居民的总人口数乘以农村居民的人均财产性收入,分别得出和城镇和农村居民的总的财产性收入。在实证研究中财产性收入用字母 SR 表示。

..........

结论

本文通过对国内外金融资产市场以及居民财产性收入的研究分析,搜集金融资本市场发展以来的相关数据,通过构建计量经济模型分析家庭金融资产选择对居民财产性收入的影响,主要得出以下结论:

第一,通过构建的 VAR 模型分析结果表明,基于金融资产存量数据研究得出金融资产结构是提高居民财产性收入的重要因素。金融资产结构中储蓄存款对居民财产性收入的影响最大,贡献度最高。居民的储蓄存款变动是对整个存款市场的变动较大,居民选择储蓄并非主要是对家庭资产进行投资,而主要原因是对资产的一个保值。由于在我国社会保障体系的不完善,导致居民为了保证自己日后的某些交易以及家庭的非必要支出的需求,免除日后进行交易时的后顾之忧,从而增加居民的储蓄,不同的家庭具有不一样的储蓄目标,进而促进居民的财产性收入的增加。基于存量的金融资产总量来说,金融资产总量与居民财产性收入之间协整关系也就是不存在稳定的均衡关系。但是从格兰杰因果检验可以看出,金融资产总量是提高居民财产性收入的格兰杰原因。这从一定的程度上表明金融资产总量的增加是促进居民财产性收入增长的主要动因。只有大力促进居民财产性收入的增加才能进一步的推动和发展国民经济,提高居民的生活质量水平。为了达到这一水平就必须增加金融资产结构总量,增加结构增量就需要丰富金融资产结构,促进金融市场发展。

第二,基于金融资产结构增量数据对居民财产性收入的影响,通过主成分分析方法得出国债是影响居民财产性收入的主要原因。金融资本市场是国家根据整个国民经济未来的宏观发展趋势和家所实行的相关政策如:财政预算、财政政策等来发行。同时,也在一定的程度上来考虑整个居民对该国债发行的认购积极性。因此,居民手中所持有和认购的债券数量在一定程度上会影响国债的发行。但是,整个国债的发行主要还是由国家来控制发行的,国家通过控制个人投资者对国债的认购数量来控制居民手中所持有的国债。由于国债自身的特点安全性高,因此一旦所发行的国债利息高于银行存款还是会积极的促进居民对国债的持有量。

.........

参考文献(略)